智通财经APP注意到,由于全球贸易战不断扩大,不确定性加剧,美债交易员纷纷离场观望,导致一项波动性指标跌至三年来的最低水平,收益率也维持区间波动。

摩根大通周三的调查显示,摩根大通客户对美债的中性持仓达到今年最高水平。这一转变发生之际,美国贸易政策的波动使得拟议的关税对美国通胀轨迹的影响尚不明朗,这增加了交易员在市场押注上失误的风险。

美国总统特朗普周二表示,他将对汽车、半导体和药品进口征收约 25% 的关税,并最早于 4 月 2 日宣布这一消息,这是他最新的贸易攻势。特朗普此前曾威胁对加拿大、墨西哥和哥伦比亚征收关税,但后来收回了这一威胁,这增加了他的最新提议也可能是一种谈判工具的可能性。

高盛资产管理公司多行业固定收益投资主管罗斯纳 (Lindsay Rosner)表示:“我们不知道关税到底是什么样的,而且每天都在变化。”

交易员放弃方向性押注,帮助美债收益率在最近几周保持窄幅区间。基准美国 10 年期国债收益率继续在 4.5% 左右徘徊,接近今年 4.38% 至 4.81% 区间的中间值。与此同时,衡量利率波动性的一个指标——3 个月/2 年期互换期权(反映期权价格的隐含波动率)已跌至 2022 年 1 月以来的最低水平。

美联储政策结果范围较窄也可能使收益率保持在较窄的区间内。前端美联储掉期继续趋向于今年央行仅再放松四分之一个百分点。

在上市期权中,波动性做空主题也得到了很好的体现,本周交易集中于SOFR和美债期权的勒式和跨式头寸的卖家,因为交易员希望利用当前的低波动性背景。周三,波动性做空交易延续了这一主题,交易金额为 300 万美元。

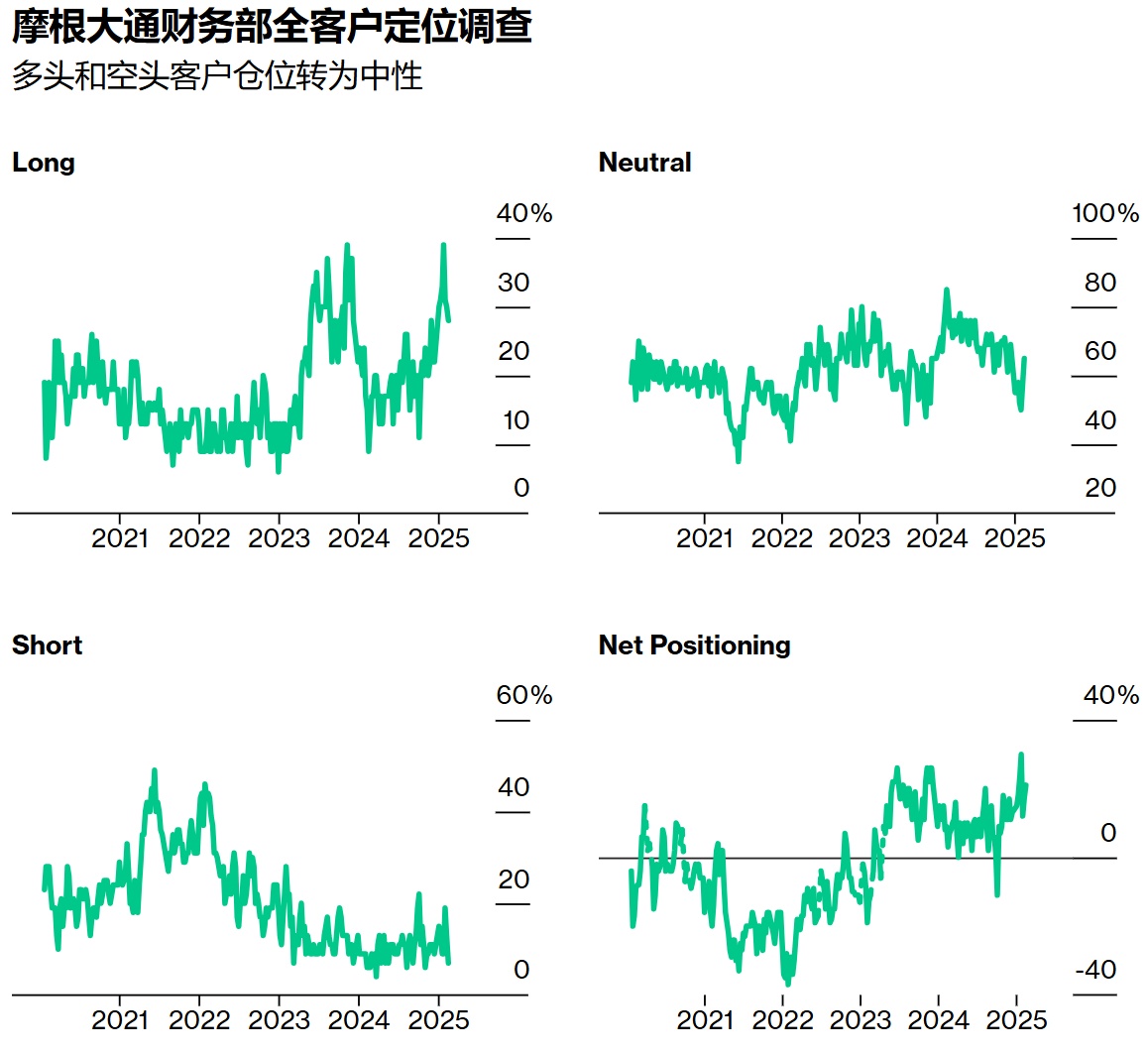

摩根大通财务客户调查

截至 2 月 18 日当周,摩根大通客户削减了多头和空头仓位,将直接中性仓位提升至今年迄今的最高水平。本周,直接空头仓位下降了 6 个百分点,直接多头仓位下降了 2 个百分点。

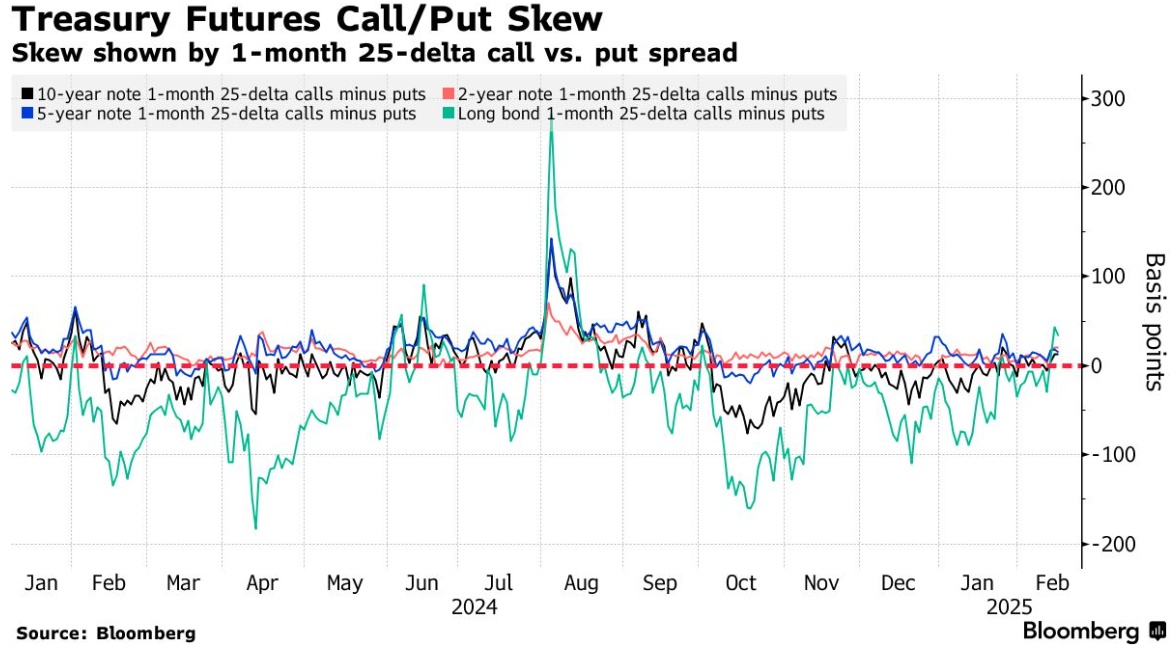

美债期权溢价

美债期权的对冲溢价已经转向有利于交易者支付对冲曲线长端上涨的溢价,目前价格已达到去年年中以来的最高水平。这是根据长期债券期货的看跌/看涨偏差得出的,过去一周,随着 30 年期债券收益率继续在 4.9% 处遇到强劲阻力,超过任何抛售的 5%,看跌/看涨偏差大幅上升。过去一周,2 年期、5 年期和 10 年期美债期权的看跌/看涨偏差保持接近中性。过去一周的资金流动包括大量对 3 月看跌期权中 10 年期债券看跌走势的获利回吐。周三的突出交易包括一家大型看涨期权买家,目标是 10 年期债券收益率跌破 4.52%。

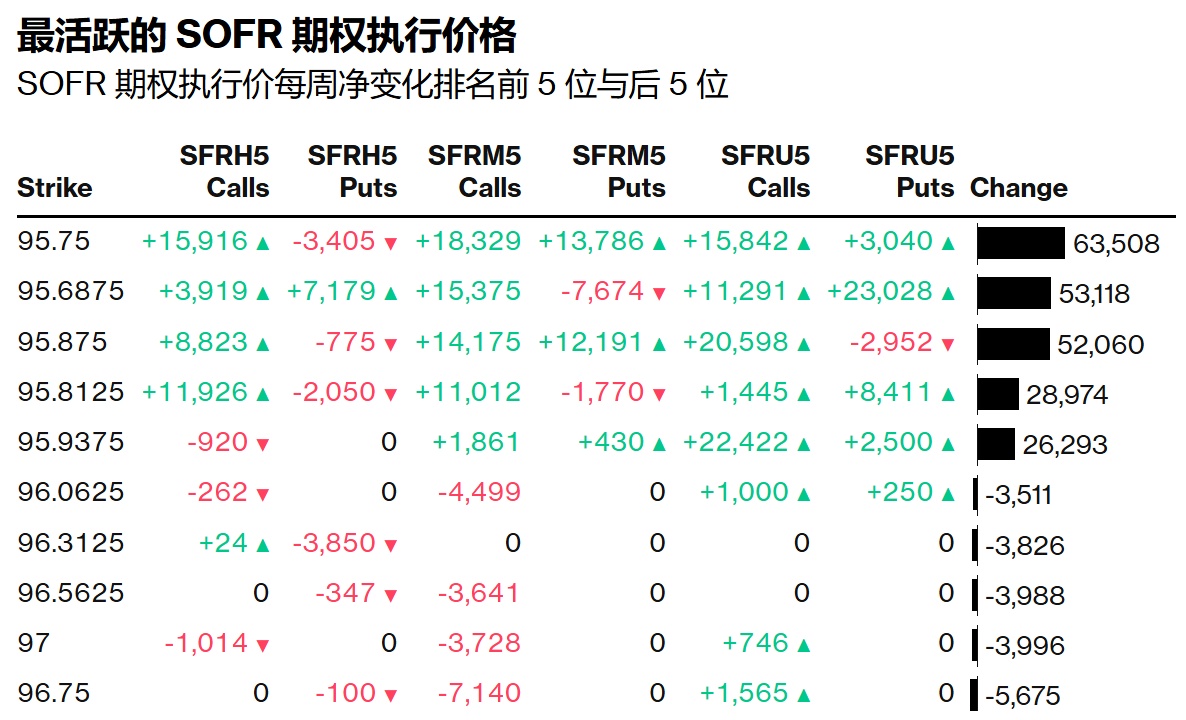

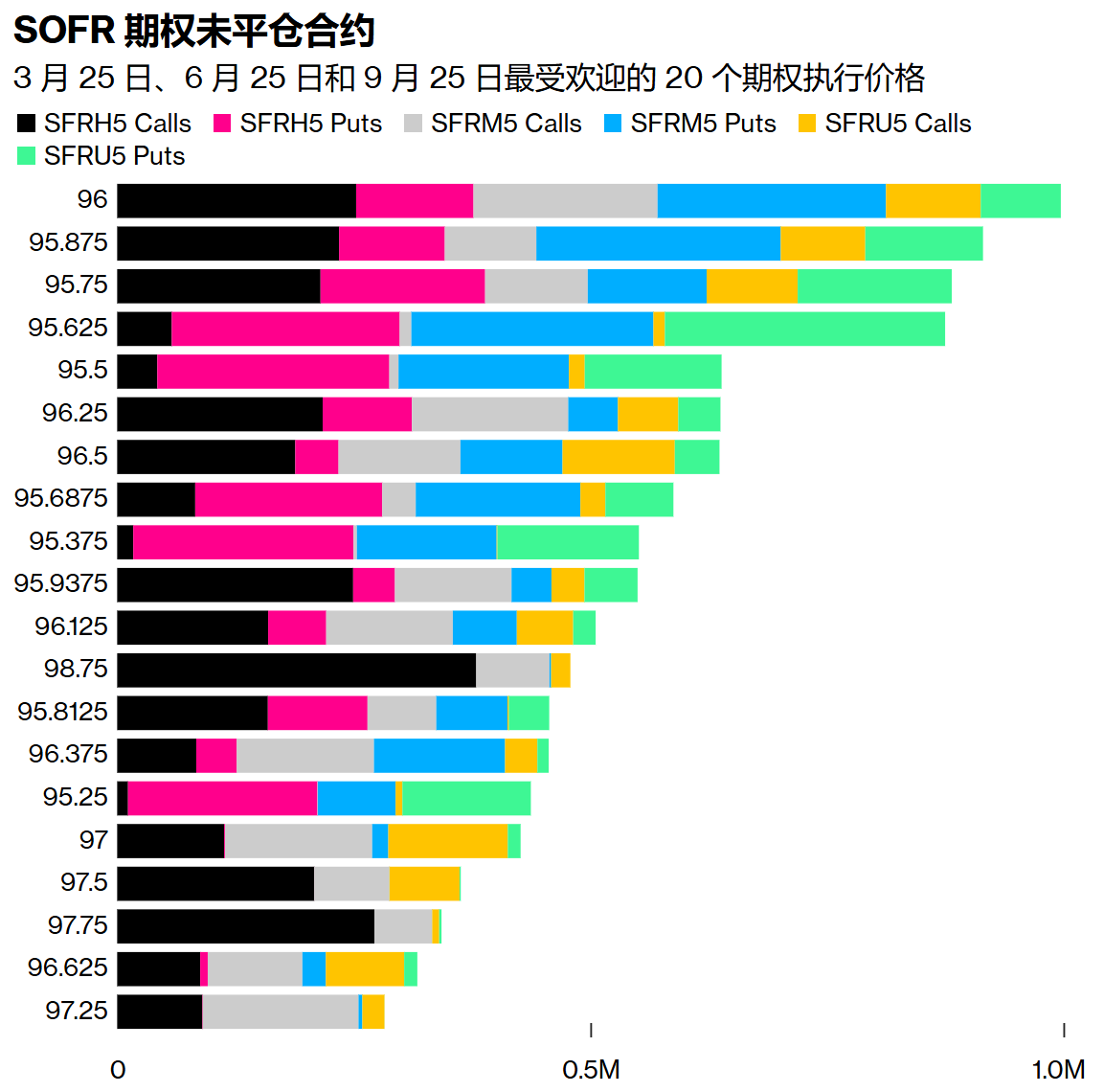

最活跃的 SOFR 期权

过去一周,由于SOFR Mar25 95.75/95.815/95.875 看涨期权、SOFR Jun25 96.00/95.875/95.75 看跌期权和 SOFR Jun25 95.75/95.8125/95.875 看涨期权等新仓位的出现,95.75 行权价的未平仓合约数量大幅增加。过去一周,由于对 Jun25 95.6875/95.875看涨期权价差和 Jun25 95.6875/97.00看涨期权价差等流动的兴趣,95.6875 行权价的成交量也十分可观。过去一周,H5、M5 和 U5 期限的仓位清算数量有限。

SOFR 期权热图

在 9 月 25 日到期的 SOFR 期权中,最活跃的执行价仍为 96.00。过去一周,95.875 执行价附近的头寸需求激增,该水平已升至第二活跃的执行价。95.625 执行价仍十分活跃,近期资金流入量较大,包括对 SOFR 9 月 25 日 95.875/95.625/95.375 看跌期权的大量买入。

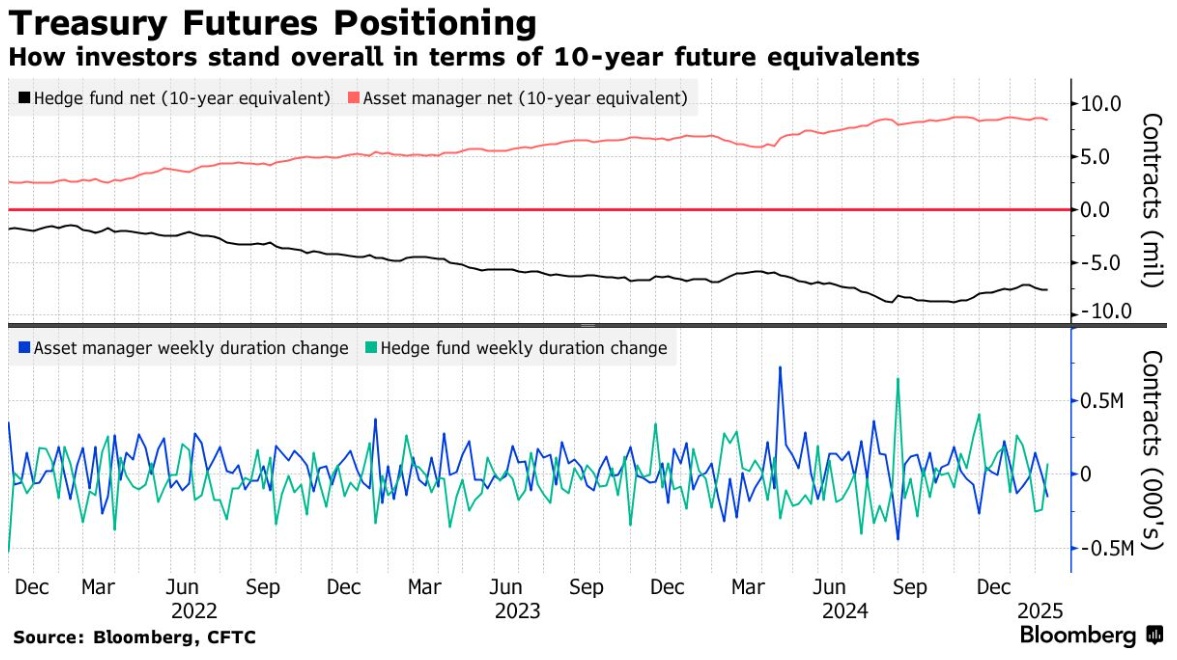

CFTC 期货仓位

根据 CFTC 截至 2 月 11 日的数据,对冲基金的净久期多头平仓量约为 156,000 份 10 年期美债期货等价物,其中超长 10 年期美债合约的多头平仓量最大,其中净多头平仓量接近 1200 万美元/DV01 。对冲基金中,约有 77,000 份 10 年期美债期货等价物被平仓,相当于净短久期头寸。超长 10 年期美债期货的空头平仓量最大,风险约为 520 万美元/DV01。