智通财经APP获悉,大摩发布研报称,市场已预期在市场疲弱及液化天然气价格高企下,中国今年天然气使用量增长放缓,关税问题逆转天然气成本下降的正面预期。

该行预计新奥能源(02688) 有价值重估潜力,因其股息吸引及市场忽视的增长动力,在然气股中最为偏好,基于8倍市盈率及6.5厘股息率的吸引估值;较高的综合能源及增值业务比例,能在行业放缓下提供较同业更多的增长支撑;而且今年有潜在的液化天然气交易收益。

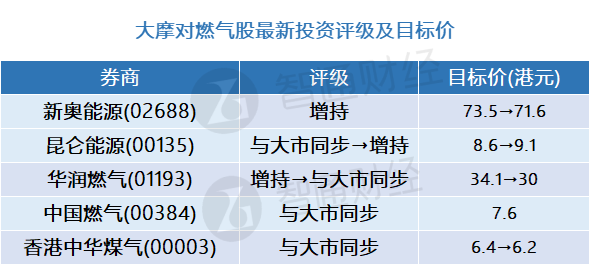

该行下调对华润燃气(01193)评级至“与大市同步”,反映对基本因素的短期忧虑;上调对昆仑能源(00135)至“增持”,认为其防守性在行业放缓中具优势。

下表为该行对燃气股的最新投资评级及目标价