本文来自“雪球网”,作者为雪球号“流水白菜”,文中观点不代表智通财经观点。

今年大家最担心的是,保险行业的新业务价值出现倒退,但注意一点:所有的担心都是出于短期,而非长期;保险行业有巨大的市场发展空间,仍然是所有人的一致预期。

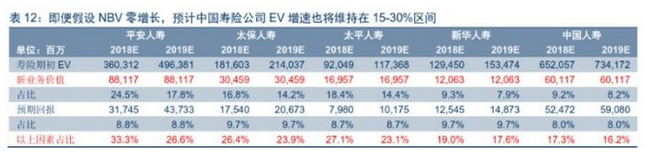

一、0增长,保险公司内含价值(ROE)在15-30之间

中信证券的计算,是即便18-19新业务价值0增长,保险公司的内在价值增长,仍然维持在15-30的高回报区间。

1、平安寿险18年正常会维持两位数增长,也就是ROE(内在价值增长)达到30-40之间,我们可以先不讨论。

2、新华寿险的内在价值增长会高于招行(03968)?

新华(01336)的ROE(内在价值增长),根据表格,新业务价值0增长下,18年ROE19,19年17.6。0增长下,roe肯定是逐年下滑,但我们发现,这个ROE水平并不低,甚至会比招行还高。

讨论高杠杆企业,负债和投资的安全性是首先要讨论的。新华的负债(保单盈亏线)在1.5甚至更低;新华的投资,比房贷还低(4.5-5)。也就是说,对于一个高杠杆行业,新华的风险并不比招行高。

当然,这样比较,没有考虑到管理层,没有考虑到行业中的竞争优势。新华在保险业的竞争力弱,这使得它的未来更具有不确定性。所谓不确定性,也就是有可能变得更差,但硬币的另外一面是变得好起来。新华并不需要做到和平安(02318)一样,做到和太平(00966)一样,做到和太保(02601)一样。新华只需要做到和它以前一样,这样,它的高ROE就能延续。

过去3年,新华的盈利增速(新业务价值增速),可是远远高于招行的。根源是保险在金融行业的占比太低,而银行在金融子行业的占比太高。欧美日本保险的总资产和银行差不多,而中国的保险总资产只有银行的十分之一。因此,保险的总资产(保费)会有一轮一轮的高增长,即便这样,保险的总资产要达到银行的百分50,(我认为国内保险和银行的占比)也可以翻几倍了。也就是说,新华未来某个时点,新华有可能再重新启动一轮高增长

过去数年,新华的EV估值,其实也不低于招行。而目前,新华H股的EV,不到招行的一半(银行用PB),一旦新华的新业务价值增长重新启动,或者其他原因,新华的EV估值会立刻和招行差不多。补充一点,新华的商业模式,分红会快速增加,而且5年内看不到任何需要融资的理由。

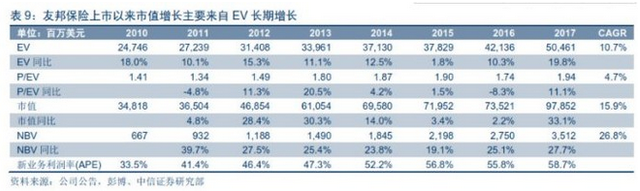

3、友邦(01299)的估值1.9EV

友邦目前的估值是1.94EV,但友邦的EV增长,其实只有百分10.7左右。原因很多,但其中一点,就是友邦的新业务价值,利润率高。现在国内的保险公司的聚焦在保障性的保单中,因此,利润率已经趋近友邦了。今日新华的保单结构,已经和以前不一样了。

二、利好利空

对保险公司来说,今年如果只评一个对行业影响最大的因素,那么,只有一个,就是养老险递延税的开始。一个行业期盼十年的政策终于落地,什么利空都比这个利好影响小得多。虽然保险业的利空很多,但总体来说,政策的目的主要是推进保险业快速的增长,健康的增长。

过去几年,我认为对行业影响最大的政策还有:

1、投资端的放开

保险投资更多元(投资收益更高),这个结果,直接导致了,过去5年,保险行业的投资收益,达到了6.1。(保险的长期投资假设是5)

2、偿二代的实施

原先保险公司的保单,保障性保险前几年账面上是亏本的:做得越多,账面越难看。

偿二代后,保单的利润分布出现了改变,保障性保险的高盈利性,一下体现在账面上,让保险公司更好的可持续经营。简单说,就是保障性保险的ROA达到2以上,无需融资,分红快速增加。所以愿意“保险姓保”。

3、其他

中信证券认为:市场认为资管新规落地带来负面影响。我们认为保险公司保单是表内资产,不在资管规范范围内。规范资金池、期限错配、对接非标等措施,将突显长久期资金的稀缺性,保险公司资产配置迎来优势。净值化、打破刚兑、短期理财利率长期有望逐步回落,将突显保单绝对安全属性的销售优势。

4、总结:

我们不能迷失在利好利空中,我们永远关注的:

(1)讨论金融股,首先讨论的是风险点,而不是盈利能力。这是高杠杆企业讨论的前提。金融业最大的风险是系统性的风险,金砖四国,就剩中国发展良好了。保险公司长期经营的风险点在哪里:是否有高利率保单,是否投资太激进,是否保单假设太激进。目前来看,新华保险都做得非常不错。(不详细展开,详细展开必须建立在全世界金融业风险的历史经验教训下,以及中国独特的环境下的各种可能性)

(2)新华保险,假设未来5年新业务价值0增长,估值也会在1EV以上,因为到时候,新华的EV增速仍然会有10(ROE10)。但很难想象,在一个高速发展的行业,新华会长期沉沦;也很难想象,过去5年,新华保险经营问题重重,尚有其他公司百分50的新业务价值增速,未来5年,会远低于这个发展。

(3)新华H股估值0.6EV,且假设保守,除系统性风险外无明显风险点。虽然两个行业其实不好对比,但我认为,新华未来的EV不会低于招行的PB。

附

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)