本文选自“广发证券研究报告”,作者邓崇静、欧亚菲,原标题《华晨中国(01114):宝马销量小幅增长,国产X3将支撑2H18销量》。

广发证券发表研究报告指出,近期华晨宝马受外部因素影响估值承压,然而进口车关税下调对公司运营及后续新车规划影响有限,开放外资股比限制影响尚需观测后续政策落实效果,依旧看好公司在宝马新产品周期下,X3车型的推出对公司整体销量及均价的提升;自主品牌在本年内受益于雷诺在轻客的龙头地位以及出色的整合能力,预计亏损将收窄;两大因素或有望为公司带来重估机遇。

广发证券预计,2018-2020年公司EPS分别为1.47/2.07/2.58元人民币,公司当前价格对应2018年PE为8.3倍(以5月10日公司收盘价计算),维持“买入评级”。

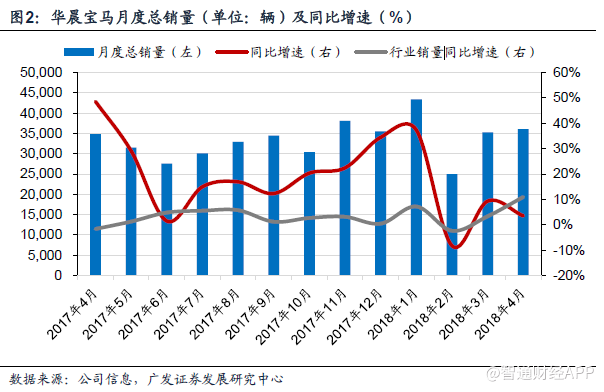

华晨宝马销量在去年同期基数较高的基础上小幅爬升

华晨宝马2018年4月份共售出36,063辆宝马汽车,同比增长3.5%,环比增长2.2%。行业进入淡季,叠加制造业增值税降低导致部分经销商将补库进度延至五月的双重作用下,销量在去年同期的基数较高基础上呈现单位数增长。

公司2018年前4个月共售出139695辆宝马汽车,同比增长10.9%,考虑到新5系525轿车刚刚推出仍处于爬坡阶段,同时国产X3尚未上市,我们认为华晨宝马今年前4月的销量表现良性,全年销量按月来看将呈现逐步攀升走势。

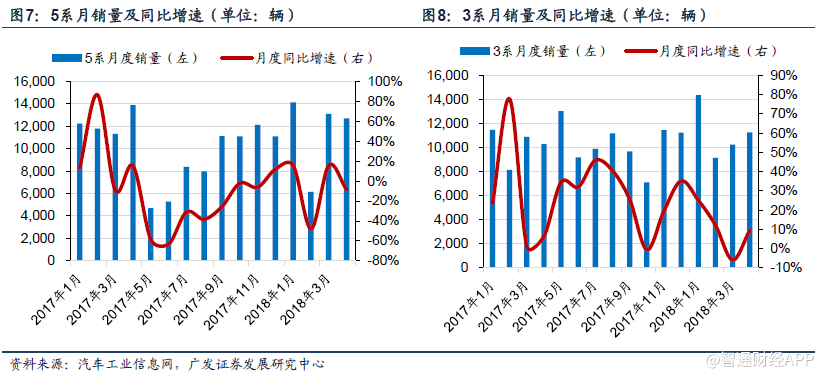

SUV板块:X1销量表现良好,国产X3上市在即

华晨宝马X1车型4月批发销量为8,415辆,较去年同期增长23.4%,环比增长7.6%;前4月销量同比增长28.6%至32,857辆,远高于过去三年前4月平均销量的16,643辆。

华晨宝马旗下另一款SUV国产X3预计将于今年年中上市,有效填补华晨宝马车型矩阵内中型SUV的空白,新款华晨宝马X3虽未如奥迪Q5L及奔驰GLC-L进行国产特殊加长处理,但其轴距在老款X3基础上依旧加长了54mm,帮助公司与对标车型展开竞争;鉴于国产X3与进口版本相比具有更高性价比,预计终端市场反应良好,将为华晨宝马SUV板块全年销量注入动力。

轿车板块:5系批发销量在高基数对比下依旧稳健,3系销售淡季不淡

轿车板块4月共录得销量27648辆,同比微降1.3%,环比增0.7%。前4月华晨宝马共售出106837辆轿车,同比增长18.7%。分车型看,3系4月销量同比上升9.5%至11271辆。继续对公司轿车板块销量形成支撑。5系4月销量在去年高基数(上市以来销量次高月)对比下,同比下降8.5%/环比下降2.9%达12709辆。新5系525已于3月到店展开销售,插电混动5系也于3月末正式上市,插电混动5系的终端定价为50万(对比传统动力的新5系44万的售价涨幅较小),预计在限牌城市的市场反响较为良好。1系销量同比增长22.1%/环比增长1.0%至3088辆,2系销量同比下滑55.5%/环比下滑45.5%至580辆。

中短期来看股比限制放开对华晨宝马的影响主要在市场情绪

近期市场对于汽车行业产生了一定担忧,原因在于汽车行业多次成为中美贸易摩擦交锋的重点,同时国家宣布进口车税下调并逐步放开合资车企股比限制使港股汽车板块承压,估值中枢下移。

同时考虑到中美贸易谈判事态尚未明朗,我们将中短期汽车板块的波动归因于在行业增速放缓的背景下,由外部事件所引发的避险心理驱动下资金流出。预计中短期内股比放开不会对合资车企运营及战略的重大影响,股比放开仅是为合资车企内的中外双方创造了做下来进行股比调整谈判的机会,并不意味将直接变革合资企业的股比。而且包括宝马、大众、福特在内的多家国际车企均及时表示与中方伙伴的合作模式均不会发生改变,我们基于以下4点认为这并

非国际车企出于稳固中方合资伙伴信心的权宜之计,而是深思熟虑的结果:

1)股权转让费用高昂,且中方股东同意转让概率极低,即便转让可能股权也有较高溢价,外方需审慎评估相应投入及回报;

2)外方除了合资车企的收益以外同时也会收到来自中方的授权费,技术使用费以及将零部件出口给合资车企时赚取的费用,实际收益要高于股比所对应收益,提升股权比例的动力也没有部分媒体渲染的那般强烈;

3)部分成功的合资车企如华晨宝马经历过去数十年的磨合后运行的相当良好,利益上已经通过大量的共同投资完成绑定。同时针对国内的特点已经形成可以高速应变市场需求的供应体系与针对国内消费者专门开发的特殊车型;

再寻找新的合资伙伴便意味着新的产能建设(资本开支庞大)以及新的营销渠道建立(现有经销商体系或会不满,参照此前一汽奥迪经销商因担心奥迪与上汽将合作而发难),我们认为外方将慎重考虑;

4)放开合资股比不代表外资就可以独资开办车企,依旧需要经由合资渠道从发改委获取汽车生产资质,并且国务院已申明原则上不再核准新建传统燃油汽车企业,意味着新增的合资车企必须是新能源车企。以威马,蔚来为代表的本土造车新势力尚未取得生产资质的前提下,我们认为政府将生产资质派发给外资控股的车企概率极低。

从行业角度来看,外资股比提升(制造业中除了航运,航空,汽车均已开放)与关税下调(9次下调,1986年的220%至2006年的25%)均是大势所趋,将间接增强外资车企在国内的实力并加剧市场竞争,对部分盈利能力较弱,生存力较差的车企形成挤压效应,倒逼我国汽车产业优胜劣汰(参考家电,手机等具备消费属性的制造业,在外资挤压下仍有优秀的企业脱颖而出),短期或对部分过于依赖合资品牌的上市公司带来阵痛,但长期来看合资品牌对自主品牌的反哺降低将倒逼公司将自主品牌由销量导向利润导向切换,在自主品牌的发展战略上也将更谨慎。

从豪华合资车企角度来看,豪华车市场依旧是乘用车市场下按车型分增长速度最快的细分板块(2017年豪华乘用车销量同比增长17.4%,对比行业整体销量增长1.4%,盖世汽车网数据),我们预计在消费升级的带动下,合资豪华车企将继续受益于中国国内市场对于豪华乘用车的需求增长。我们预计2018年港股豪华合资车企将继续受惠于消费端需求升级,实现稳定增长。

华晨宝马将于2018年中推出国产X3,叠加销量依旧强劲的新525轿车,预计华晨宝马今年将在去年基础上销量继续增长,盈利在中期具备高确定性,下半年或遇重估机会。

2018年销量将在产品周期与消费升级引领下上行,给予买入评级

盈利预测与估值分析如下:

公司的收入部分主要由其自主品牌轻型商用车车型销售贡献(旗下主要品牌为海狮、阁瑞斯及华颂MPV),自主品牌车型受制于销售增长放缓及车型设计缺乏竞争性等原因,未体现理想的规模效应,因而在经营利润上从2012年起均处于亏损状态。预计2018年仍未能达到盈亏平衡的理想销售规模,但亏损有望收窄。

管理层对于自主品牌经营状况改善一直在寻求出路与战略合作伙伴,并于2017年12月正式完成与雷诺签订合资合同协议,出售沈阳华晨金杯汽车有限公司49%股权予雷诺,余下51%股权继续由公司拥有。我们预计雷诺在商用车领域先进的研发理念及技术实力将通过与华晨金杯在国内轻型商用车领域所积淀经销商网络相结合,激发协同效应。

判断在雷诺的切入管理下,公司的自主品牌车型在设计和技术上将有一定改善,预期自主车型销量呈现温和增长态势。鉴于雷诺在轻型商用车经验上的成功经验,叠加销量上的增加的规模效应,我们预期双方的合作将为自主品牌分部带来经营效率上的提升空间,有望使公司在2018-2019年间经营亏损减少。

2017 年国内乘用车市场整体增速放缓,由德系三强所代表的高端市场迎来结构性机会,华晨宝马在其优秀的品牌溢价以及产品力支撑下,2017年销量同比增长达24.7%,大幅领先于行业。我们看好公司在新产品周期下的X3车型以及现有新5系车型的推出对公司整体销量的提升。公司在2018年2月下旬迎来了全新5系车型的上市,国产X3也将于年中推出,同时国产X2也将于2019年上市。

我们预测品牌的2018-2019年的平均售价将在新车型支撑下提升。国产X3的推出将填补公司销售组合中型SUV的空白从而对全年销量带来有力支撑,考虑到经济回暖所带来的人均收入提升以及消费升级的趋势,预计市场将给予华晨宝马更丰富的车型组合以积极回应。在规模效应的引领下,我们预计华晨宝马合资公司的2018-2019年间的净利润率将有提升趋势。

整体盈利方面,相信华晨宝马合资公司仍然是公司主要的盈利支撑,我们预计华晨宝马在2018-2019年间对公司整体销量及盈利增长均有较好的体现,结合自主品牌分部经营改善的预期,预计2018-2019年间公司归母净利润分别为74.1亿元及104.6亿元人民币,同比增长约为69.3%及41.2%。预计2018-2020年EPS分别为1.47/2.07/2.58元人民币,公司当前价格对应2018年PE为8.3倍(以5月10日公司收盘价计算),给予“买入评级”。

风险提示

公司整体销量增长未如理想;华晨宝马全新5系销量爬坡低于预期;X3车型未能如期推出市场;与宝马集团合作模式出现重大变更;自主品牌分部亏损扩大高于预期;市场下行风险影响公司股价。

(编辑:姜禹)