本文来自微信公众号“ Kevin策略研究”,作者为“KevinLIU”。

近期,随着美债利率一度突破3%特别是美元指数快速走强,阿根廷汇率大幅走弱,从4月中旬高点贬值超过9%。为了抵御本币贬值和资金流出压力,阿根廷央行在8天之内连续加息三次至40%,累积上调幅度高达1275个基点。与此同时,阿根廷债券和股市也承受明显压力。投资者普遍关心在当前美元走强和利率中枢上行背景下、叠加挥之不去的贸易摩擦,阿根廷是否会面临更大的风险、甚至蔓延到其他新兴市场。就此,我们将在本文中做出分析。

发生了什么?美元走强,阿根廷应对汇率贬值大幅加息,股债汇“三杀”

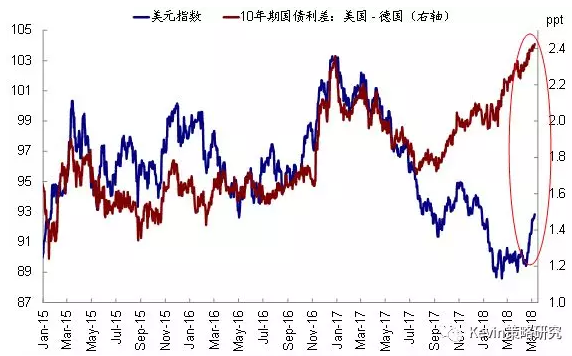

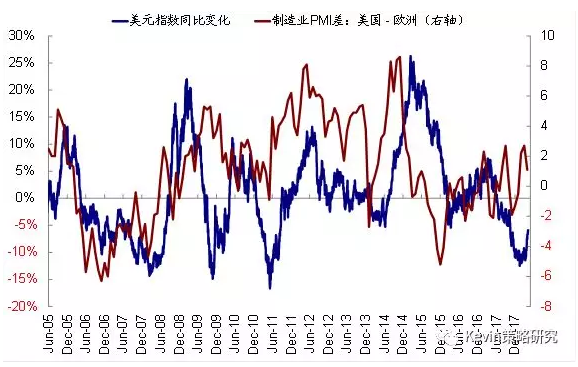

4月中以来,受美债利率抬升(一度突破3%)下美德利差再度走高、欧洲数据持续偏弱下美欧“增长差”扩大、美联储加息预期升温而欧央行按兵不动“货币政策差”同样扩大等因素共同影响,美元指数在横盘两个月之后,再度迅速上行,一度突破93,创年内新高。在这一背景下,我们注意到新兴市场汇率、债市和股市均开始承受一定压力,其中以阿根廷尤为显著。具体来看:

美德利差走扩是支撑美元指数上涨的原因之一:

美欧经济增长差扩大也支撑了美元表现:

汇率贬值,央行大幅加息应对。

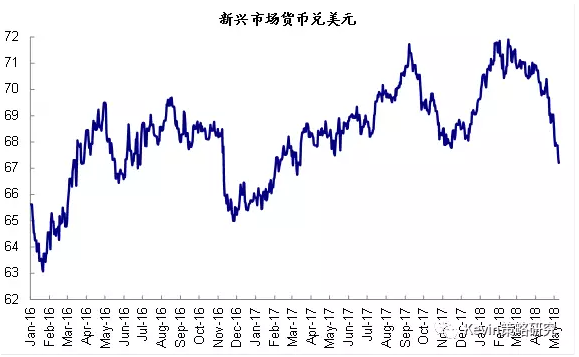

4月中旬美元快速攀升以来,新兴市场货币兑美元大幅贬值:

为抵御汇率大幅贬值,阿根廷央行近期连续3次上调7天回购利率总计1275个基点:

债券利率和CDS大幅抬升。

股市明显跑输。

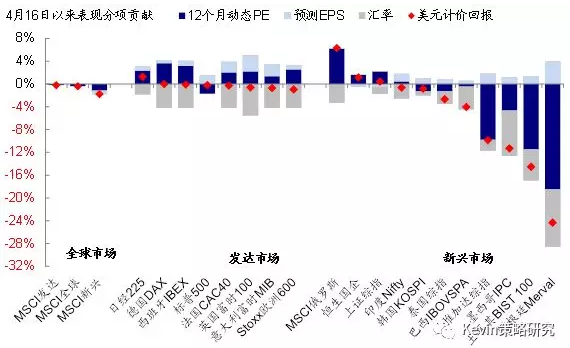

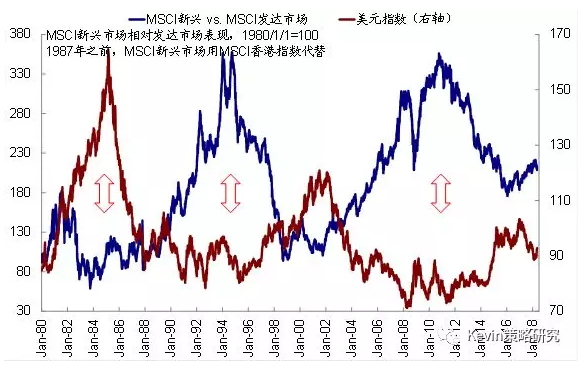

4月16日美元大幅走强以来,新兴市场明显跑输发达市场;阿根廷、土耳其、墨西哥和印尼表现最差:

新兴市场相对发达市场的表现与美元指数基本呈现镜像关系:

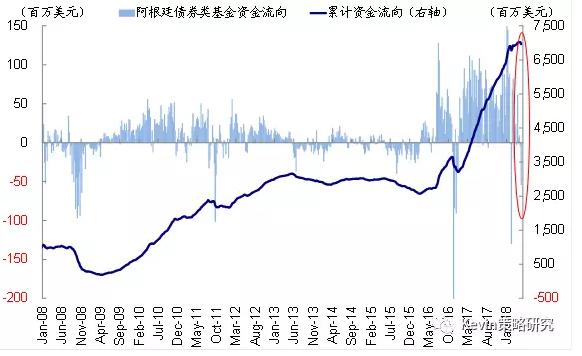

资金流出债市。

4月中旬以来,全球资金流出阿根廷债市,是继2月初全球市场动荡以来的最大规模净流出:

为什么会是阿根廷?财政与经常账户“双赤字”扩大、外汇储备覆盖低、通胀高企、结构性问题

显而易见,近期美元走强和利率抬升是包括阿根廷在内的主要新兴市场资产价格受到负面影响的一个直接外部触发因素。但在众多的新兴市场中,为什么阿根廷会首当其冲?要知道在2017年,阿根廷股市还是全球表现最好的市场之一,全年涨幅高达78%。

究其原因,这与阿根廷自身基本面情况和结构性问题有直接关系:1)财政和经常账户“双赤字”2017年以来不断扩大;2)外汇储备覆盖不足;3)通胀偏高;3)结构性问题挥之不去。在温和的外部环境(如2017年美元走弱和利率下行)下,上述问题并不显著,市场甚至有更高的弹性;但当外部环境逆转后,问题的暴露会使其较其他市场更易受损。

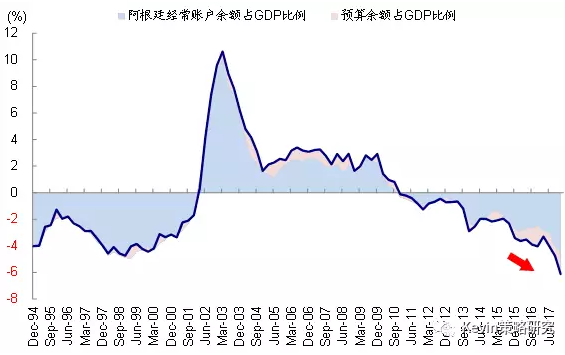

财政和经常账户“双赤字”不断扩大。

截至2017年底,阿根廷经常账户余额和预算余额合计占GDP比例为-6.13%,比1998年底的-4.74%还高:

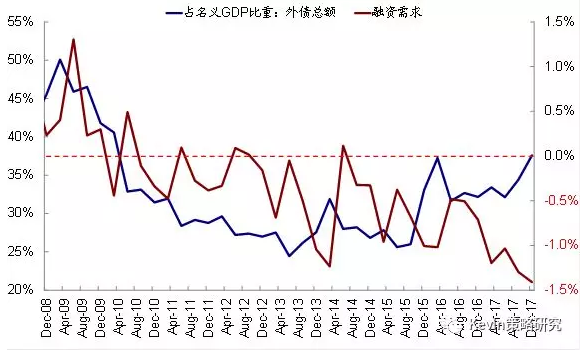

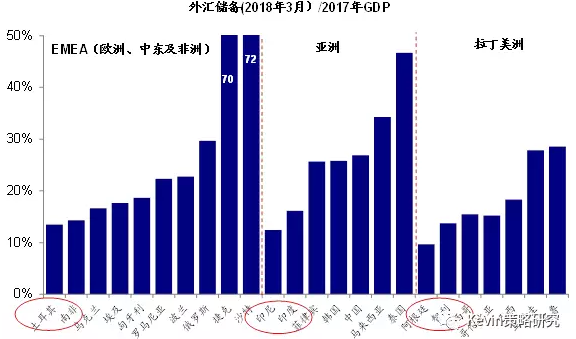

外汇储备覆盖不足。

阿根廷外债和融资需求占GDP比重自去年下半年开始再度明显扩大:

外汇储备对短期外币借款和融资需求覆盖不足的市场,由于缺乏应对充足的应对手段,可能会面临更大的麻烦:

进一步相比短期融资需求来看,阿根廷外汇储备占短期债务+经常账户赤字的比例显著低于其他主要市场,因此更容易受到冲击:

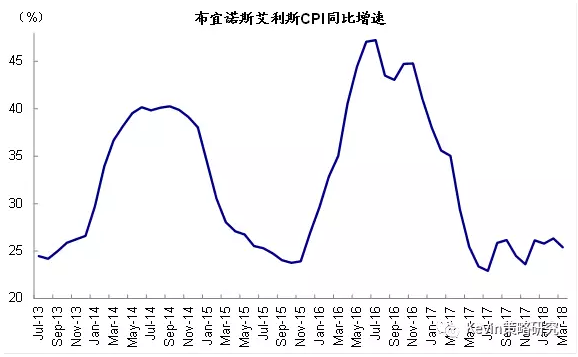

通胀仍处于相对高位。

目前阿根廷的通胀水平依然处于25%以上:

结构性问题。

当前强美元与利率环境下,还有哪些市场可能更易受损?是否存在大幅蔓延风险?

中期而言,我们并不认为新兴市场自2017年开启的修复和跑赢势头会因此就此逆转。阿根廷之所以受到冲击也有其基本面和结构性问题的特殊性,而且近期新闻报道目前阿根廷已经开始与国际货币基金组织IMF就灵活贷款进行谈判。具体而言:

首先,当前美元走强可能更多是中期弱势下的阶段性反弹、而非趋势逆转。

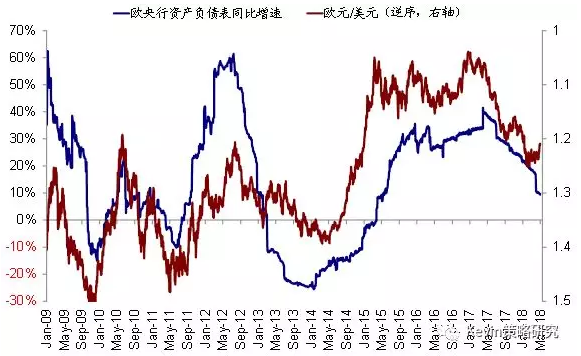

6月中旬欧央行议息会议可能针对当前每月300亿欧元的QE做出进一步削减决定,或将支撑欧元表现:

进一步扩大的财政与经常账户“双赤字”问题不利于支撑美元的表现:

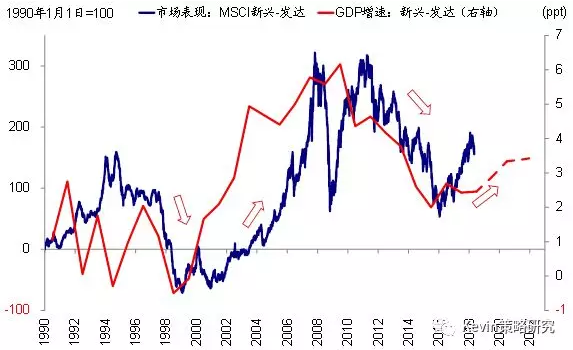

其次,新兴市场改善的基本面以及与发达市场之间扩大的“增长差”是支撑市场相对表现的核心变量。

根据IMF的预测,新兴市场有望延续自2017年以来相对发达市场经济增长差触底回升并进一步扩大的势头,这是决定市场表现和资金流向的核心因素:

不过仅短期来看,在6月FOMC之前,美元仍不排除得到一定支撑、叠加利率中枢存在上行空间,因此仍需关注部分“敏感市场”可能受到的扰动。具体而言,我们认为以下三类市场在这一背景下可能更易受损。

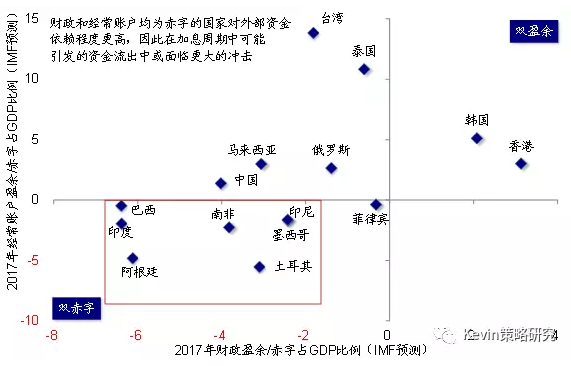

经常账户和财政“双赤字”市场,对资金流出更为敏感,如阿根廷、土耳其、巴西、墨西哥、南非、印尼、印度等。

外汇储备对短期外币借款和融资需求覆盖不足的市场:

在贸易摩擦风险仍可能持续的背景下,对美国贸易敞口较大的市场,可能会受损于贸易保护政策,如墨西哥等。

不断扩大的财政与经常账户“双赤字”使阿根廷对全球流动性边际收紧和美元走强更为敏感:

(编辑:胡敏)