招商宏观发表最新研究报告,到目前为止,国债达到负值区间的国家包括德国、法国、西班牙、芬兰、奥地利等欧元区国家、瑞士、瑞典、丹麦等有独立货币政策的欧洲国家和日本,其中只有德国、日本、瑞士、丹麦的10年期国债收益率降为负值,法国、瑞典、芬兰、奥地利5年期国债收益率已降为负值,西班牙则仅有相对短期的国债收益率降为负值。

为什么多国国债走向负利率?

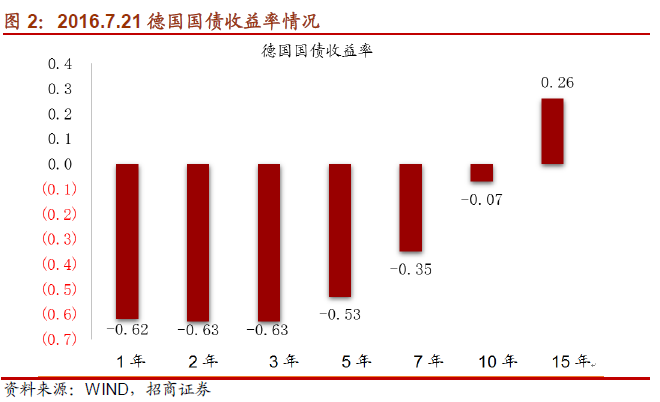

德国是最早出现国债负利率的国家,这缘于德国极低的主权信用风险、欧元区低通胀低增长的环境、欧央行宽松的货币政策以及全球避险情绪的攀升。2012年1月9日,德国6月期国债拍出-0.01%的利率,为德国历史上首次以负利率发行的国债。2016年6月,受脱欧公投结果带来的避险情绪和欧元区与英国货币政策宽松预期影响,德国10年期国债收益率也降为负值。

截至2016年7月21日,德国1年期、2年期、3年期国债收益率分别为-0.62%、-0.63%、-0.63%,德国5年期、7年期、10年期国债收益率为-0.3%、-0.35%、-0.07%。

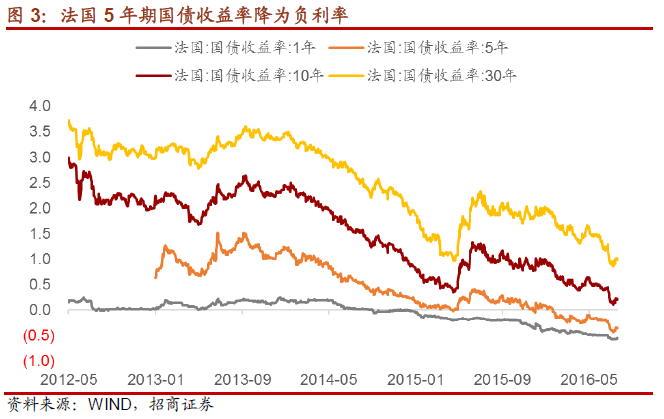

法国紧跟德国步伐。2012年7月,同样受到欧债危机发酵的影响,避险资金大量从有财政问题的国家撤离,流入主权信用评级相对较高的国家,由法国国库署发行的期限为3个月、6个月、12个月的短期国债均出现负利率的情况,不过法国这次负利率持续时间不长,1年期国债收益率最低也只是降到-0.01%,持续时间不超过1个月。

截至2016年7月20日,法国1个月至2年国债收益率均在-0.6%至-0.5%之间,5年期国债收益率为-0.34%,10年期国债收益率为0.23%,30年期国债收益率为1.01%。

法国各期限国债收益率均高于德国,但走势较为一致,这主要是由于其基本面、通胀和货币政策环境的相似性,而两者的差异主要来自于主权信用的差异,以惠誉的评级为例,德国一直维持着AAA级主权评级,而法国的评级则为更低的AA级。

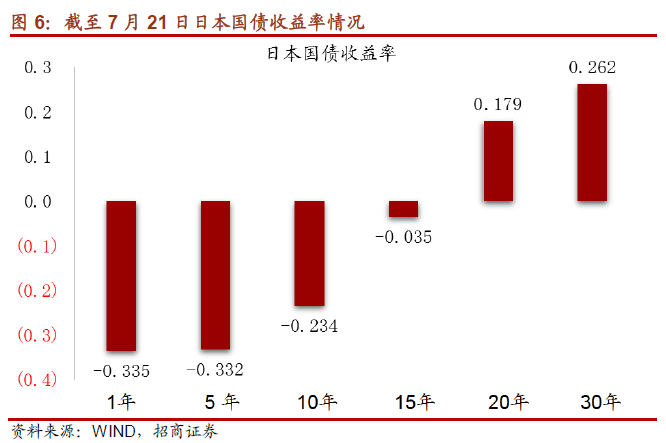

日本1年期国债收益率跌入负值最早出现于2014年12月,然而,宽松政策并未扭转日本现状,随着2016年上半年经济和通胀前景的进一步恶化,6月13日,日本15年期国债收益率也降为了负值。

截至2016年7月21日,日本15年以下的国债收益率都变为负值,其中1年期国债收益率为-0.34%,5年期国债收益率为-0.33%,10年期国债收益率为-0.23%,15年期国债收益率为-0.04%。

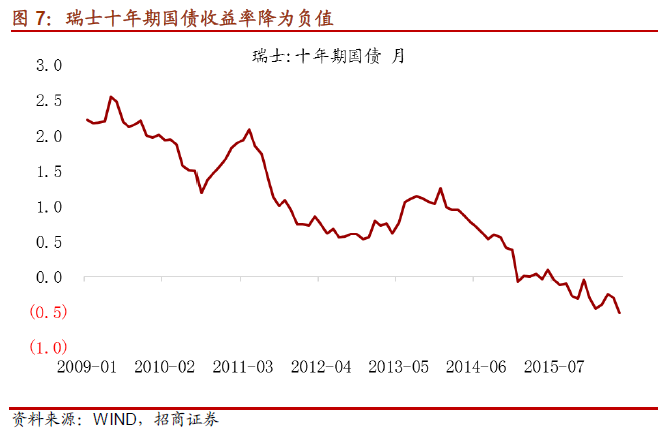

为抑制避险资金涌入带来的货币升值,瑞士央行在2015年1月22日宣布降息25个基点,实施-0.25%的3个月瑞士法郎LIBOR利率。2015年4月9日,瑞士政府成为有史以来首个以负利率发行基准长期(十年期)国债的政府,投资者以-0.055%的收益率购买了2.3251亿瑞士法郎的瑞士国债。此后瑞士10年期国债收益率不断下行,2016年6月已降至-0.51%。

根据评级机构惠誉今年5月发行的报告来看,截至4月25日,全球收益率为负的主权债规模达到9.9万亿美元,其中6.8万亿美元为长期主权债,3.1万亿美元为期限较短的主权债;有三分之二是日本主权债,剩余为欧洲主权债。近10万亿美元的负收益债券平均每年收益为负24个基点,意味着每年将损失240亿美元。

从近期的主要国家债市走势来看,负收益率的主权债规模只会更高,给投资者带来的负收益也只会更大。

催生这些国家国债负利率的原因主要有四点:第一,全球长期经济增长停滞背景下,以上国家均面临着低增长和较大通缩压力;第二,这些国家都采取了非常规的货币政策宽松,货币政策上均对政策利率采取负利率,除瑞士和丹麦以外的国家均采取了QE政策,央行的大量购买可能导致国债供给紧张,从而使市场上出现惜售的情况,总之,货币政策是推动国债收益率走向负值的重要原因;第三,全球经济、金融市场动荡时,避险需求推升了对发达国家国债的需求;第四,以上国家中不乏“避险天堂”,在危机中投资者有其货币维持坚挺的预期。

谁会持有负利率国债?

欧日多国央行实行的QE政策要求央行购买规定量的债券,即使收益率为负,事实上QE政策的目的也是希望压低长期利率水平。2016年3月,欧央行扩大QE规模至每月购入800亿欧元,至2016年6月,欧央行共持有8752亿欧元公共部门债券。日本央行目前的QQE规模为每年80万亿日元,截至7月20日,日央行已持有了319万亿日元的国债;瑞典央行表示到2016年6月底国债购买总规模达到2000亿克朗,并决定在2016下半年进一步购买450亿瑞典克朗国债。

过去各国央行已持有大规模的国债,且未来将继续买入更多的主权债,继续压制收益率水平。

机构投资者如保险公司、养老基金和银行等,需要以相同久期的国债来配对其负债,或者以国债来保证其流动性并作为借贷中的抵押品。

另外,基于央行的QE\货币政策宽松方向和对经济、通胀前景的判断,投资者可能因看好利率再下行带来的资本利得,而不是持有负利率国债到期的负收益;投资者也可能出于大类资产配置的考虑,从相对收益的角度配置负利率国债。

值得注意的是,出现国债负利率的国家都是重要的发达国家,MSCI、JP Morgan等等编制的债券市场指数包含了这些主要市场的债券,无论是被动还是主动跟踪指数都需要被动持有这些负利率债券。

同时,对个人投资者和企业来说,还需对比国债收益率与活期存款利率的收益性,以及国债收益率与持有现金的安全问题与储存成本,特别是因为在央行采取负利率政策的背景下,商业银行出于对利润的追求可能采取基本为0甚至为负的的活期存款利率。