智通财经APP获悉,汇丰证券发表报告,将利丰(00494)目标价由4.6元上调至4.8元, 维持“买入”评级。

报告表示,市场没有看好利丰,但该行估计利丰料效率提高,资产负债表增强,令毛利率继续改善,交易成本仍然最影响毛利率,预计物流业务收入增长将继续。

该行维持“买入”评级,目标价提高至4.8元,因该集团早前出售业务后增加特别股息每股0.476元,及预计核心经营溢利将持续改善。

报告又称,虽然对利丰的供应链业务持谨慎态度,预计更高的效率将维持毛利率上升趋势,预计2017年从事交易业务的员工下降%,销售额下降5%,业务组合更佳,及利息成本更低。

该行不担心潜在贸易摩擦影响会影响利丰的供应链解决方案(SCS)业务,然而预计收入将下滑,因为今年美国商店关闭,并认为成本控制是关键,预计今年收入下降3%,但核心经营溢利(COP)扩大15点子。

利丰出售业务后,该行下降2018及2019对利丰收入预测20%及22%,核心经营溢利预测也调低23及28%。

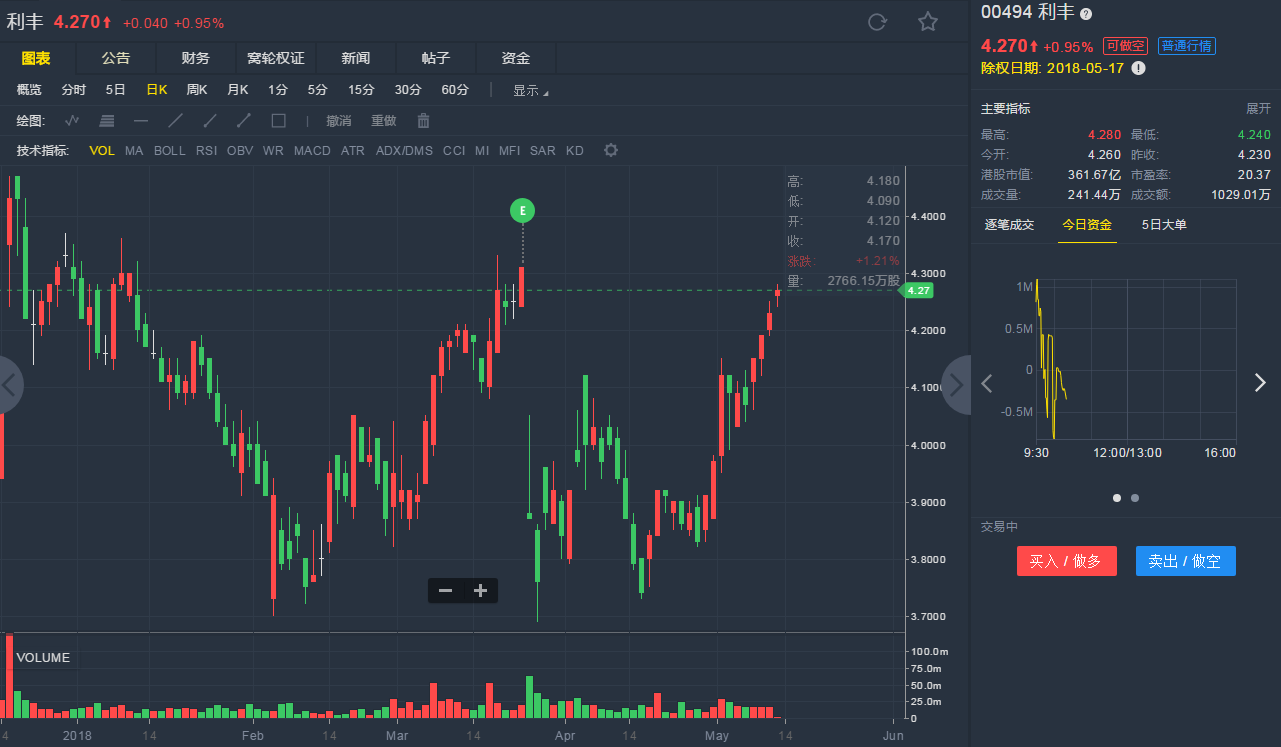

截至5月11日10:19,利丰涨0.95%,报4.27港元。

行情来源:老虎证券

行情来源:老虎证券