中国第三方支付市场,过去几年不管是交易量还是市场普及程度,都处于一个飞速增长的阶段。行业飞速发展为消费者和商业带来的便利,其中的头部企业更受到资本青睐。

值得关注的是,一类不依托于金融机构或大型电商平台的独立第三方支付企业正在崛起。他们服务于小微商户和细分行业,为这些企业提供一站式支付解决方案和增值服务。

移动支付成为第三方支付新增值空间

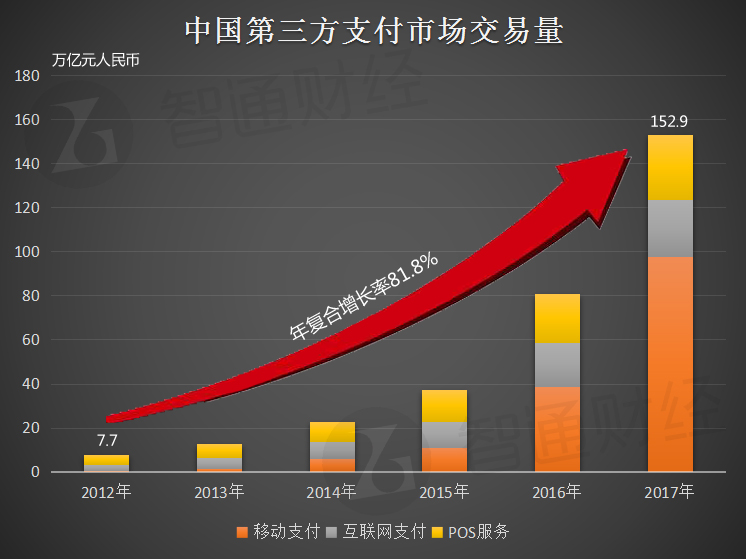

2017年,第三方支付交易量已达到约人民币152.9万亿元,且81.8%的年复合增长率预示着未来仍将保持强劲上升趋势:

在这样一个飞速发展的行业中,头部企业在资本市场上无疑将受到极大的关注,支付宝母公司蚂蚁金服还没上市早已引得国内外各大市场明争暗斗:A股刚刚推出CDR,港股就祭出“同股不同权”的大杀器,最后花落谁家还未可知。另一边财付通母公司腾讯(00700)则早已在港股市场赚得盆满钵满,占到港股总市值比例约10%之多。

不过在这其中,还有一类区别于支付宝、微信支付的独立第三方支付公司,正在崭露头角。

你不知道的独立第三方支付

在中国,第三方支付服务提供商其实可以分为两大类——独立和非独立第三方支付服务提供商。非独立第三方支付服务提供商以支付宝为代表,背后一般依托着固定的电商网站和企业集团。

而独立第三方支付服务提供商则指并非由金融机构或大型电商平台等企业集团拥有或控制的支付服务提供商,已经在港交所递表的汇付天下、同样有上市意愿的拉卡拉都是独立第三方支付服务提供商的代表。

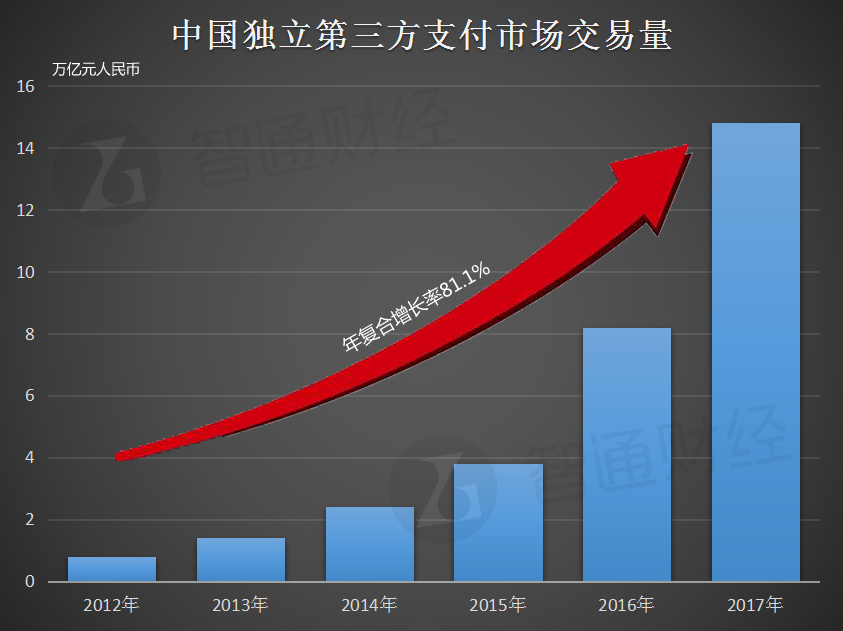

智通财经APP获悉,2017年中国独立第三方支付市场的交易量已经从2012年的不到1万亿元飙升至约14.8万亿元,年复合增长率与第三方支付交易量不相上下,预计未来仍将进一步扩张呈现上升趋势:

尽管从业务规模上看,独立第三方支付平台远比不上支付宝和财付通,但其主要面向的是B2B市场和垂直细分行业的企业,其直接客户是企业,并通过企业间接吸引消费者。独立第三方支付比起依托电商网站的支付宝更为灵活,提供定制化的解决方案和一站式服务,能够积极地响应不同企业、不同行业的个性化要求,从而方便行业上下游的资金周转。

不过目前独立第三方支付平台模式仍然没有统一的信用评价体系,但独立第三方支付的头部企业都在以金融科技自研能力打造自身风控和信用评级体系。因此迅速提升在细分行业中的覆盖率以及用户粘性、拓展解决方案的适用性范围,是目前各大独立第三方支付平台制胜的关键。

两大优势背后的巨大成长空间

除了模式方面,大多数独立第三方支付公司在目标客户上与支付宝和财付通(微信支付)也有着一定的差异,他们主要客户定位是一直以来被忽略、但却有着极大想象空间的小微商户。

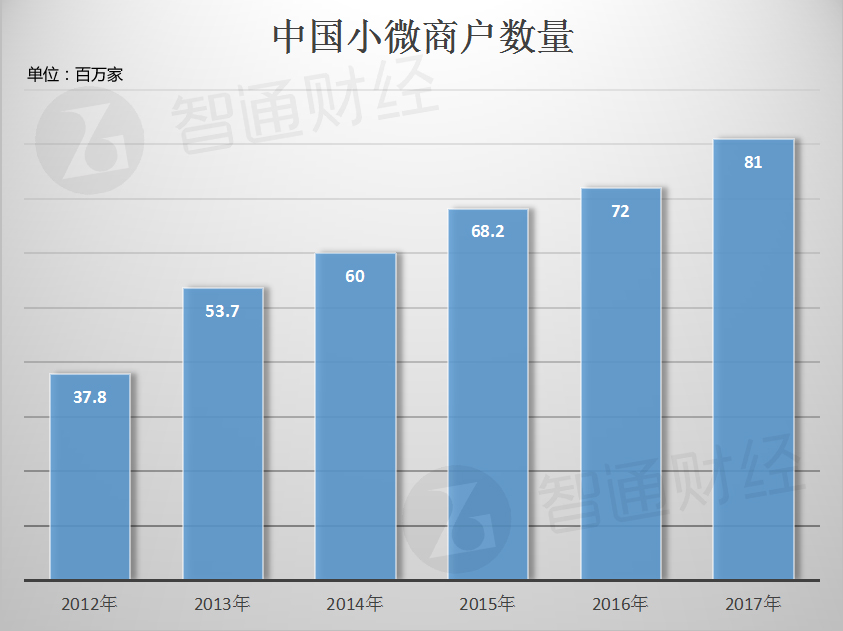

在中国,小微商户已经从2012年的3780万家增至2017年的8100万家,年复合增长率为16.5%,但由于个体体量较小,要求又极其分散,所以他们的支付及增值服务需求通常无法得以满足。

小微商户对于现金流十分敏感,所以实时收款、实时结算是其在支付方面的基本需求;面对加密磁条卡、金融IC卡、NFC、扫码等层出不穷的支付方式,兼容以上支付手段的聚合支付也成为独立第三方支付机构服务小微商户的标配。

小微商户贷款难一直是困扰其发展的一大瓶颈。独立第三方支付通过大数据及人工智能,分析评估小微商户的交易和经营情况,并向相关金融机构推荐其中的优质商户,撮合双方在贷款方面的需求。通过此类贷款居间等增值服务,独立第三方支付助力小微商户的更好地发展。

独立第三方支付凭借以上对于小微商户需求的精准分析和定制化解决方案,在此细分领域已经崭露头角。这其中的代表,汇付天下,在为中国小微商户提供支付服务的独立第三方支付服务提供商中排名第一,占据5.5%的市场份额。

日前,汇付天下在港交所递交上市申请。根据其招股书中披露,汇付天下服务超过580万小微商户,还给航空、网贷、物流、健康等垂直行业公司带来支付及金融科技服务,并向更多渠道、更多场景扩展,致力于提供客户体验、提供便捷的解决方案,支持中国银联银行卡、网上银行、二维码支付、Apple Pay等各种支付手段进行,而不局限于某种电子钱包支付服务。

另一方面,独立第三方支付行业其实也有其自身的门槛——牌照稀缺。自首次发放第三方支付牌照起,中国人民银行累计发放271张,近期由于国内金融市场监管日趋严格,部分支付牌照被整合,截至2017年底,拥有第三方支付牌照的企业只剩218家。

由于获取的难度越来越大,一张齐全业务的第三方支付牌照价格也是水涨船高估值已达天价。

目前来看,央行针对支付机构的整顿仍在持续,第三方支付市场的洗牌和整合将不可避免。在牌照收紧、罚单频出的背景下,像汇付天下这样手握稀缺牌照资源的独立第三方支付企业一旦成功赴港上市,或许也将成为投资者热捧的明星股。