你愿意刷个脸,买份周黑鸭么?

近日智通财经APP实地体验了周黑鸭的微信支付智慧门店。

尽管这家位于前海的智慧门店设计上科技感十足,一改传统周黑鸭门店的“地气”感,但还是因为技术原因,智通财经在首次刷脸之际就遭遇了“闭门羹”。

智慧门店中仅有一位负责人,指导新客户如何使用这些“高科技”服务,但目前仅支持微信服务

市场人士认为,目前其首家智慧门店,其“智慧”仅体现在支付方面,至于能否实现无人管理的门店,还有待观察。而此次智慧门店的打造,更多的是周黑鸭试水及营销。

门店快速扩张下的高人工成本

图:智通财经APP拍摄

据了解,这家智慧门店由周黑鸭与微信联手打造,支持刷脸进门、货物自动识别及刷脸支付。首次使用时,需扫码上传照片,选择是否免密支付后即可刷脸进店,从扫码到刷脸进店两分钟内搞定,若要再次进店,站在门前约5秒钟便可直接刷脸进入。

入店后选好产品,直接放至自助收银机,机器会自动识别产品类型并计算价格,刷脸支付时在胸前摆个赞的手势即可自动支付,刷脸支付耗时15秒左右。

值得注意的是,刷脸支付失败时,会弹出支付条码,可用微信扫码支付,支付完成后,通过门禁确认产品已支付后门将自动打开。

图:智通财经APP拍摄

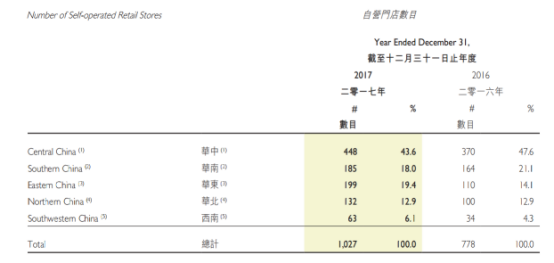

实际上,周黑鸭为进一步渗透现有市场并进入新城市扩张业务,在2017年继续推进门店网络扩张计划,全年新开313间自营门店,关闭64间,截止2017年底,周黑鸭的自营门店数量为1027间,覆盖中国15个省份及直辖市内的60个城市。

而在门店的扩张上,与2016年相比,华中地区增加78家,华南地区增加21家,华东地区增加89家,华北地区增加32家,西南地区增加29家,总门店数量较2016年多出249家。

图:周黑鸭2017、2016年底各地区自营店数量对比

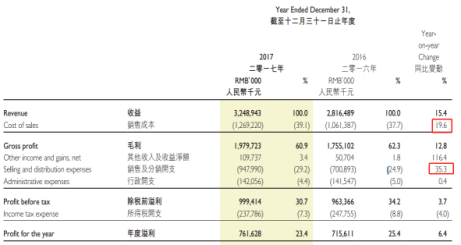

总门店数量增长,周黑鸭业绩也稳步提升。2017年收益约为32.49亿元(人民币,下同),同比增长15.4%,但由于销售成本同比增长19.6%,销售及分销开支同比增长35.3%,年度溢利被拖累至仅增长6.4%,低于市场预期,纯利率也从2016年的25.4%下降至23.4%,下滑2个百分点。

图:周黑鸭2016、2017年业绩情况

据智通财经APP了解,销售成本的上升是因为销量的上升以及设备、设施、公用设备的折旧增加,而销售及分销开支的增长则是因为门店的扩张导致租赁费用增加、员工增多后薪金福利上涨,以及投放了更多的广告。

所以,在门店继续扩张保持收入增长的同时,如何缩减人工成本以及更有效的营销手段是提高公司盈利能力的核心所在。周黑鸭方面表示,公司员工由2016年的3998名新增653名至2017年的4651名,增长16%。其中,62.7%为门店运营及销售人员,17.3%为加工设施的生产人员。截止2017年度,劳工成本高达4.33亿元,占公司总收益的13.3%。

智慧门店的负责人对智通财经表示,同样大小的门店,之前会配备2-3名店员,但现在只有他一人。

市场人士认为,目前周黑鸭的首家智慧门店,其“智慧”仅体现在支付方面,至于能否实现无人管理的门店,还有待观察。

而此次智慧门店的打造,更多的是周黑鸭试水及营销,科技感十足的门面设计将吸引更多的年轻人上店消费,决定能否对现有门店推广改造的前提还要看消费者是否能够接受这样的消费方式及营业情况,短期内通过智慧门店削减成本的可能不大,在线下场景逐步改进及客户消费习惯培育完成后,才能有更实际的意义。

据智通财经APP体验,就周黑鸭首家智慧门店的硬件条件而言,仍达不到无人店的条件,因为产品不能自动补充,需人工添加摆放,且遇到下雨天气时如何保持店内清洁等问题还需进一步改进。

移动支付未来路还长

从小龙虾到刷脸支付,周黑鸭近年来不断试水市场热点与传统业务结合。但此前的“虾”路似乎并不顺利。去年曾短暂上线又下线的“周黑虾”,公司方面的解释是公司生产线尚不具备规模生产能力,而公司正在建设小龙虾的生产线。据其管理层公开表示,2018年公司将加大小龙虾单品布局。但真正要在全国各地推出,可能要到2019年。而此次的智慧门店,市场人士同样认为,移动支付的商用的路还长。

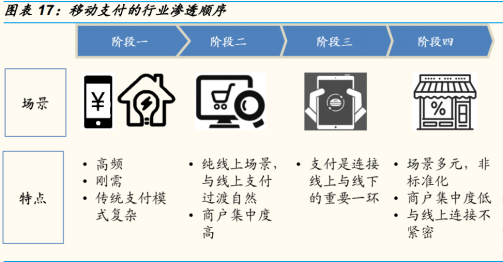

据艾瑞咨询、国金证券等机构研究指出,电子支付有一定的场景渗透顺序,因为不同行业、用户使用习惯有所差别以及场景的线上化程度不同,电子支付的接受门槛也不一样,就移动支付的发展历程看,先后经历了四个阶段。阶段一为传统方式操作麻烦但是刚需的场景;阶段二是电商类,纯线上场景易于接受;阶段三为O2O,连接线上线下,微信支付正好刚上的就是这一阶段;门槛最高的为第四阶段,纯线下场景,整个活动于线下进行,很难将支付这个环节单独线上化。微信与周黑鸭联合打造的智慧门店以及微信乘车码的使用均是属于第四阶段的渗透。

图:整理于国金证券研究所

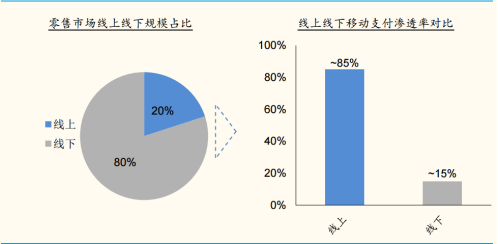

其中,国金证券数据显示,2017年,线上场景的移动支付渗透率已达到85%左右,基本饱和,而线下市场相对空白,成为近年来各大支付应用竞争的主战场,渗透率从2016年的个位数增长提升至2017年约15%的增长率,仍有很大的提升空间。

图:2017年线上、线下市场规模比较

重点是,线下市场规模庞大,约为线上市场的4倍,线下市场将成为支付市场后续的主要增量,这也是第三方支付机构的必争之地。线下场景将以餐饮、商超和零售为主战场,并向公共交通等领域不断横向扩张。微信为周黑鸭搭建智慧门店,便是将周黑鸭自营店纳入自身线下支付场景版图中的第一步。

就微信而言,自移动支付向线下场景渗透开始,与阿里的竞技才相对公平。在前期的竞争中,阿里自带电商平台,而微信作为社交类应用与支付场景距离遥远,但现在进军线下场景时,两边的难度是相似的,都面临着场景分散且渗透难度大的特点,且庞大的市场注定了这是一场必打的战争。