如今的军工技术已经不仅仅只服务于国家安全了,冷战之后的美国将军事技术带向了一条军民融合的主大道。

1991年7月1日,对抗北大西洋公约组织的政治军事同盟——华沙条约组织正式解散,同年12月25日,苏联总统戈尔巴乔夫宣布辞职,苏联最高苏维埃于次日通过决议宣布苏联停止存在。至此,唯一能与美国抗衡的苏联正式解体,冷战宣告落幕,同时也意味着长达44年的两极格局时代结束,美国成为了世界上唯一的超级大国。

随着冷战的结束,各国军费开支也开始陆续减少,世界各大主要国家调整了国家安全策略,在发展提高经济水平的同时,要兼顾强化国防能力,以期实现二者的双赢,军民融合战略正是在这种背景下应运而生的。

美、日、英等发达国家就在积极调整本国国防工业布局后,“军转民”、“民参军”的工业形态逐渐发展成熟。作为军民一体化的极力推崇者和成功实践者,美国在1990年代就颁布了《国防转轨战略》和《国防科学技术战略》。1994年9月,美国国会技术评估局将军民融合正式定义为:把国防工业基础与民用科技与工业基础相结合,从而形成统一的美国国家科技和工业基础的过程。

从此前世界闻名的DARPA到新近成立的DIUx,从“闭关造车”到“开门搭台”,再到如今主动“走出去”迎接外部取之不尽的创新资源,美国的军民一体化程度一直在不断加深;同样,军民融合也带来了良好的正反馈,从“军转民”角度看,美国军用项目溢出至民用领域的案例不胜枚举,包括超级计算机、互联网、GPS、纳米技术、汽车燃料电池等;而“民参军”方面,美国军费开支中约有一半左右来自民营企业的支撑。

这也就是为什么中国在2015年就将军民融合发展提升为国家战略,但由于军民融合涉及领域多、范围广,推进过程并不简单,但制度的保证是军民融合推进基石,因此首先拉开的是2016年国防和军队改革大幕。

目前,已进行长达两年半之久的军改正在步入尾声,军工行业基本面已经呈现出不断改善的态势。虽然此前军工资产整合不断低于预期,军工行业估值中枢也在持续下行,但伴随军工行业业绩释放期临近,以及院所改制推进和重大资产重组预期,军工领域已经到了要被再次正视的时刻了。

板块业绩在军改影响消散后回归

受到军改尾声的影响,军工板块一季度业绩受到一定压制,但尽管这样一季度数据依旧不悲观。智通财经APP了解到,在作为军工行业晴雨表的航空装备板块中,大部分总机厂均维持了良好的业绩表现,如中航飞机迎来近年首次的一季度正收益,航发动力亏损同比下降。

其实军工企业订单一般是在年底集中交付的,因此四季度收入会远高于前三季度,从近两年数据来看,一季度收入占比仅在14%左右,四季度则达到近40%,一季度归母净利润占比重仅为7.3%,因此一季度业绩仍在军改影响范围内并不会过多影响之后的业绩。

而2018年的订单情况预计会比较良好。由于2018年军改对装备招投标的影响会逐步削弱,将带来军品订单补偿性增长,叠加军品交付五年周期前松后紧的规律,叠加国防预算增速8.1%超出市场预期,2018年军品订单增长率有望大幅提升。

按照此前作为“十二五”第四年的2014年,军品集中交付,使得关联交易增速高达15.71%;到了“十二五”最后一年的2015年,增速下降至11.20%来看,

进入“十三五”的2017年关联交易仅9.89%的增速,在军改影响逐步消除后的2018年,或将大幅提升至23.55%。而从军工企业平均预收账款同比大幅增长24.30%和存货同比增长19.39%数据中,同样能得到侧面印证。

另外,要做一点提示的是,由于军队是军工企业唯一和最终用户,并不存在应收账款无法收回的现象,因此一季度应收账款高于收入增速的问题并不需要过多担心。这一点,从达到近3年来单季度最低值的资产减值损失中可见一斑。

而军工科研院所改制进入实质性阶段,也预示着军工资本运作或全面提速,行业估值提升在即。智通财经APP了解到,4月初中国电科组织26所、40所、44所、52所四家首批转制研究所转制实施方案总体汇报,而近日国防科工局、中央编办等部门原则同意兵器装备自动化研究所转制为企业,明确了转制适用政策。

这标志生产经营类军工科研院所转制工作开始迈入实施阶段,科研院所改制终于有了实质性进展。

此背景下,军工行业或许一反此前屡屡悲观的局势,迎来真正雄起的时代。而刚刚获批成为首批H股“全流通”试点企业,拥有航空全产业链的港股稀缺标的——中航科工(02357),正迎来它的时代。

集天时地利人和于一体的中航科工

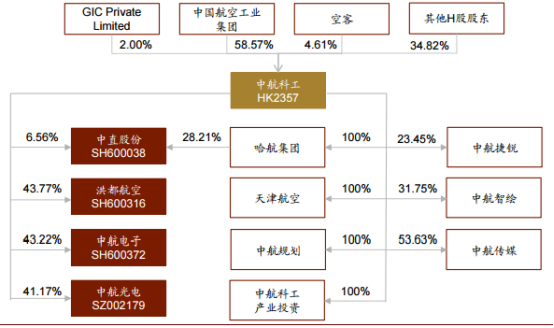

中航科工是中国航空高科技及相关高科技产业平台,是中国航空工业集团在香港的重要上市平台。公司主要股东为中国航空工业集团(58.57%)、空中客车集团(4.61%),旗下控股中直股份、洪都航空、中航光电、中航电子、中航智绘(负责开发、制造、重装、销售无人机产品),全资拥有天津航空(航空工业津电)、中航规划、中航科工产业投资(负责航空业项目投资、咨询、研究及技术转让)。

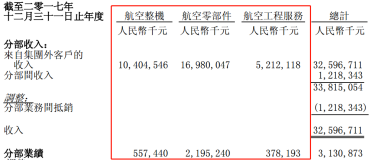

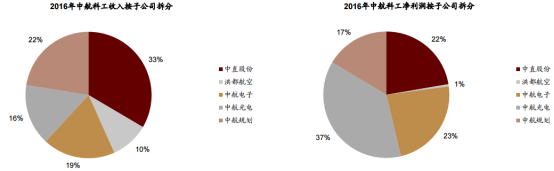

中航科工拥有航空整机、航空零部件以及航空工程服务三大块业务,其中利润贡献占比最大的是航空零部件业务,分部利润占比高达70%,利润主要来自于旗下中直股份、洪都航空、中航电子、中航光电以及中航规划。

中直股份

中直股份是我国唯一军民用规模化制造的直升机龙头。2013年资产重组前,公司(哈飞股份)主要产品为直9系列直升机、Y12轻型多用递飞机、EC120直升机、H425(直9)直升机及直升机零部件,2013年重组后,除总装和直升机设计所未进入上市公司,公司是军用直8、直9、武直10、武直19、直15、直20等军用直升机唯一的整机厂。

目前不仅国内军用直升机缺口和升级换代需求非常大,等到通航放开,民用直升机市场空间则更加广阔。

洪都航空

洪都航空主要从事初、中、高级教练机系列产品的设计、生产和销售,其教练机产品全球领先。当前公司主要产品为CJ6初级教练机、K8基础教练机和L15高级教练机,其中K8基础教练机以其超高性价比、优良的可靠性、优质的服务保障占据了国际同类外贸市场的70%份额。而L15高级教练机是全球领先的四款高教之一,将有力提升第三、四代战斗机飞行员的训练效率和训练水平,我国空军装备升级将对L15产生大量潜在需求。

中航电子

中航电子则为客户提供综合的航空电子系统整体解决方案,产品涉及航空、非航空防务和非航空民品三大领域,覆盖飞行控制系统、惯性导航系统、飞行航姿系统、飞机参数采集系统、大气数据系统、航空照明系统、等航空电子相关领域。

公司作为航电龙头,目前托管资产中有雷电院、光电所、无线电所、飞控所与计算机所,科研实力较为雄厚,随着军工国企改革加快,改制注入预期可期。

另外,中航直升机公司旗下有部分直升机资产,仍存在资产注入预期。目前,除武装直升机之外中航工业集团旗下直升机资产已基本实现整体上市,中直股份是唯一上市平台。除此之外,在哈飞和昌飞集团中还有一部分武装直升机总装资产,中航直升机设计研究所负责直升机型号研制和技术预研,中航工业直升机板块依然存在资产注入预期。

中航光电

中航光电是我国规模最大的军工防务及高端制造领域互连技术解决方案提供商,主要产品包括光、电互连元器件及组件、线缆组件、系统互连设备、流体器件及设备等。随着军民融合推进,新能源汽车产品的大电流高端连接器,能为公司产品带来庞大需求。

另外,中航科工成员单位担当了C919大飞机的重要研发和供应商任务。C919是我国自行研制、具有自主知识产权的大型喷气式民用飞机,已于2015年11月完成总装下线,2017年5月5日成功首飞,截至2017年12月订单总数已达785架。

综合来看,无论从军民融合实质性推行,军工科研所改制注入,武装直升机资产注入以及C919带来的庞大市场来看,中航科工都能从中分享一份蛋糕,相信在未来的舞台上,它应当是一方主角。(文/江松华)