仿制药又被推至顶峰!

《焦点访谈》5月7日晚报道“新药审评审批制度改革”后,紧接着8日晚又播出专题“仿制药生产驶入超车道”,节目中提到,国家支持大力发展仿制药,但支持政策仍存在“落地难”情况。

央视接连两日重磅出击医药行业,业内“自我访谈”无数:“国家对医药创新及仿制药领域的重视,仿制药政策落地或将加速,国产替代进口可期”;“立足现在,仿制药必须发展”;“近期的医药想不火都难,今晚再来一期两票制?”

虽然舆论将仿制药推入顶峰,但智通财经APP发现,这波消息让A、H股的医药板块出现了“泾渭分明”的情形。截至5月9日收盘,A股仿制药指数下滑近9个点;H股药品板块略好,由最低跌1个点逐步扭转至升0.8个百分点。

行情来源:WIND

行情来源:富途证券

一切还得从高昂药费说起

《焦点访谈》为何将矛头对准药品?据智通财经APP分析,这主要与我国国情有关。

据IMS数据,2014年中国药品市场规模达1073亿美元,全球(9761亿美元)占比11%,位列第三,仅次于美国(39%)和日本(8%)。以中国、印度、巴西等为代表的新兴市场正在崛起,预计2019年中国药品市场规模全球占比提升至14%,超过欧洲五国总和(12%),仅次于美国(38%)。

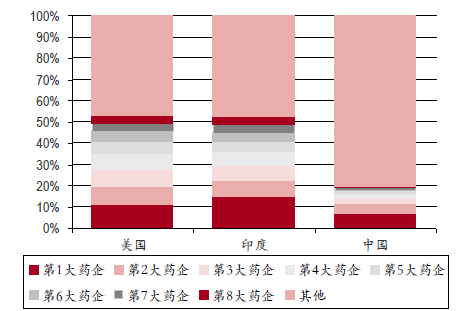

药品市场规模扩容,但却以仿制药为主,并且行业集中度极低,中国CR8占比仅18.82%,对比印度CR8占比52.31%、美国CR8占比52.96%;低水平仿制和恶性低价竞争现象严重,例如在3244个化学药物品种中,262个品种占据了注册文号总量的70%;而且由于过去我国批准上市的药品没有与原研药一致性评价的强制要求,导致有些药品在疗效上与原研药存在很大差距,行业盈利能力差,平均5-10%毛利率,远低于国际50%左右平均水平。

说的难听点,中国患病吃的药物绝对大数是发达国家的“老药”,因为仿制药的生产必须是专利药在它的化合物专利过期之后,而一般专利药保护期约在20年不等。如此一来,国人要想用最新,且价格低廉的药物必须苦等20年,否则只能用价格昂贵的进口原研药。

拿抗癌药物为例,进口抗癌药在到达患者手里之前,需要缴纳各种税费,如关税(4-6%)、增值税,以及流通环节的加价,这还不包括成本、专利等产生的费用,若加起来,一盒药便能上千、过万(经过医保报销之后,肿瘤患者接受诊断、治疗的平均总自付金额约14万元,若是接受靶向治疗,平均总花费约为22万元),并非谁都用的起。

当然,在2016年,国家启动了药品价格谈判。拿最近2017年4月的谈判来说,人社部公布了44个拟谈判药品的名单,经过与相关企业的谈判,其中36个药品谈判成功,成功率达到81.8%,而其中就包括15个肿瘤治疗药,如肺癌、胃癌、乳腺癌、结直肠癌、淋巴瘤、骨髓瘤等。

谈判后价格与2016年平均零售价相比,谈判药品的平均降幅达到44%,最高的达到70%,大部分进口药品谈判后的支付标准低于周边国际市场价格,尽管大大减轻患者负担,但对于那些病患家庭仍旧负担沉重。

怎么办?由于我国医药法律并非如印度一样可“随便”强仿,所以就只能鼓励做首仿或“创新式”仿制,即在专利过期前,或剂型改良等方面让其准备,一旦有机会便“开绿灯”让其上市。

借吉非替尼的故事来佐证,该药物是阿斯利康率先研发,主治肺癌的特效药物,2005年在中国上市。但因为此前国内没有替代药物,吉非替尼在国内市场价格一直居高不下,每盒高达5000元。2017年2月,齐鲁制药研发的吉非替尼及片剂走“绿色通道”快速上市,每盒价格不到2000元。国产版吉非替尼不仅让其治疗费用得到了下降,更打破了跨国药企的“垄断”局面。

仿制药改革政策不断

正因社会效应明显,近年来国家也长期在鼓励仿创结合,也就是在研发创新药的同时,大力发展仿制药。

就最新的《关于改革完善仿制药供应保障及使用政策的意见》来说,其就对仿制药作出了清晰的规划:一是要促进仿制药研发,重点解决高质量仿制药紧缺问题;二是提升仿制药质量疗效;三是要完善支持政策,推动高质量仿制药尽快进入临床使用。

其实早此前,我国相关部门就因药品质量、安全等对仿制药提出多次改革。如2012年2月13日,国务院印发《国家药品安全“十二五”规划》,明确要求对2007年修订的《药品注册管理办法》实施前批准的仿制药,分期分批与被仿制药采取质量一致性评价,进行“历史的补课”。

政策是出了,可惜仍不给力。于是,2015年8月,国家下发《关于改革药品医疗器械审评审批制度的意见》,不仅提出了明确的评价原则,更是对基药目录内的化药品种设定了评价时间。随后,CDE也开始积极召集检验人才,扩充队伍。

不过,面对成千上万个申请数据,CDE压的有点透不过气。

2016年4月,国务院再次“坐不住”了,下发《国务院办公厅关于开展仿制药质量和疗效一致性评价的征求意见稿》;5月25,CFDA发布关于落实《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》有关事项的公告(2016年第106号),明确289个必须于2018年年底前完成一致性评价的化学药品仿制药口服固体制剂品种及其相应的规格。

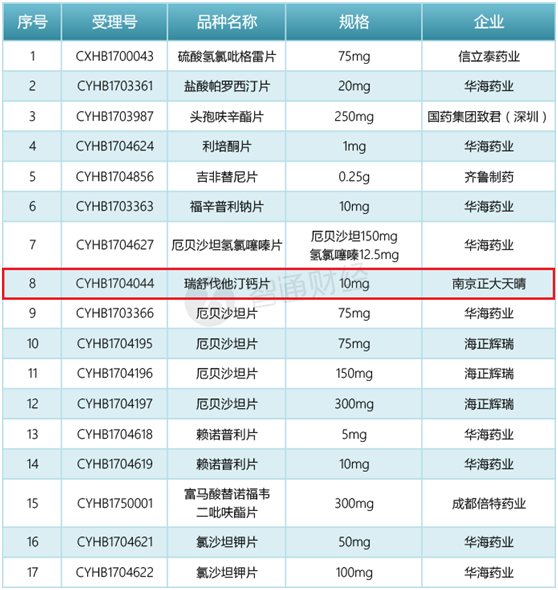

千万别小看一致性评价,因为在这种评价下,其药品必须得重新面临再做临床数据、等效试验,最后的质量是类同原研药的。严要求,也自然能提高质量,因此直到2017年12月29日,CFDA才将首批已通过的药品名单放出来,首批通过的品种总共有17个,涉及7家药企。

港股仿制药龙头们迎新机

国家以便助推,一边提高要求,这显然让能花了“大力气”通过的企业获得机会。因为按智通财经APP之前的总结来看,“谁先通过评审,谁便将再次获得市场。”

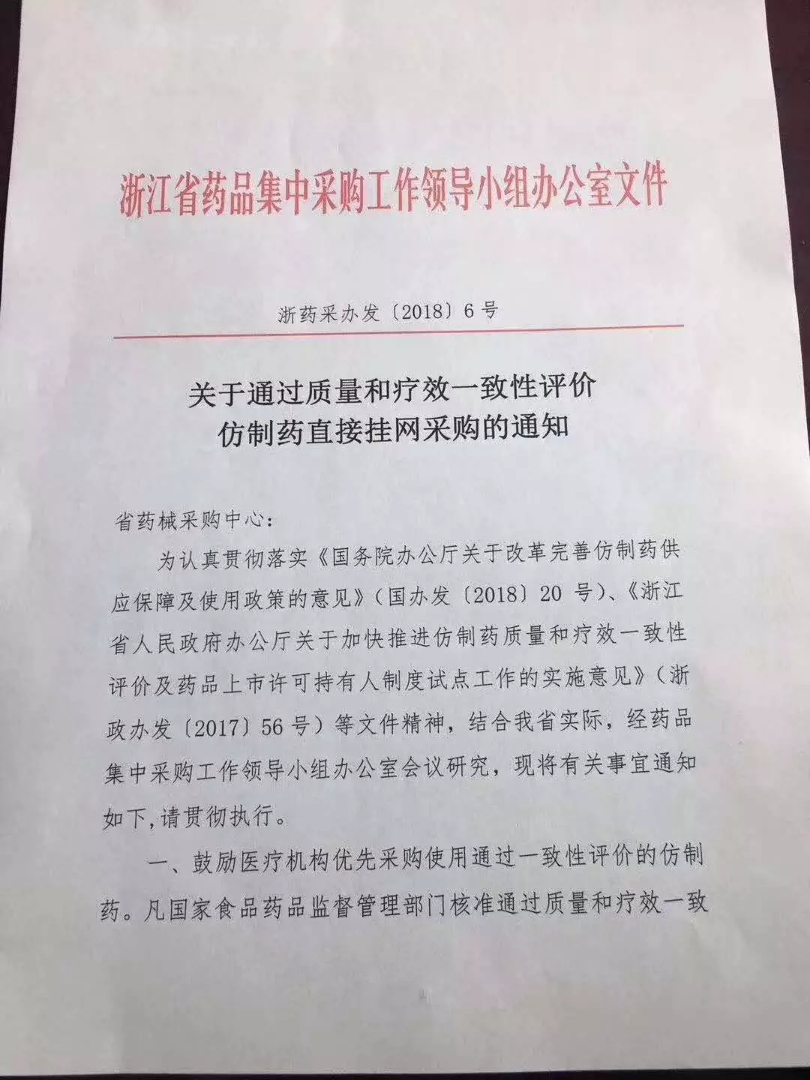

第一,通过了的品种将在招标过程中享有“优先”权利。细看全国招标风向标的安徽模式,发展至今,一般药品(政策限制如妇儿科用药、急抢救用药、基础输液、低价药、谈判药品和精麻药品以外)仍旧是“双信封”制度,也就是说技术(质量)审核后,还需商务(报价)审核,优质价低的产品才能会中标。

但通过一致性评价的品种因为砸质量上更具有优势,所以在技术审核时得分会高于其他为通过的同类产品,打破了原先“唯低价是取”的规则,无形中增加了中标机会。

第二,优先通过的企业将取得稳定了“竞争”格局。从《关于仿制药质量和疗效一致性评价工作有关事项的公告》可以看到,假如同一品种有3家企业获得了通过,在药品集中采购时将自动淘汰那些未通过的品种,如此一来,有利于恢复良好的竞争次序。

截至目前,港股的多家企业均在积极参与。其中,白云山(00874)、复星医药(02196)、石药(01093)在备案书上处于明显领先地位。

同时,BE临床试验登记方面,上述企业也处于领先地位。

所以,按此前的预测,复星医药、石药、白云山等将大有机会成为成港股仿制药的赢家。以复星医药来说,2017年除新并购的GlandPharma外,该公司在研新药、仿制药、生物类似药及一致性评价等项目171项,其中一致性评价项目39项。并在2018年初,该公司的苯磺酸氨氯地平片成功通过仿制药一致性评价。

综上,在舆论与新政的“双炮”洗礼下,仿制药市场势必会得到洗牌,而那些手握众多品种、且进程走在前列的港股仿制药企们必然会得到巨大机会。(田宇轩/文)