提到上海“辉哥火锅”,可能很多人第一反应想到的是“高端”二字。

自香港空运而来的海鲜、精致优雅的就餐空间及高昂的消费水平,这些特征让辉哥火锅与其他街边同行相比如“鹤立鸡群”。并且高端的餐饮水平也为公司赢得良好口碑,以至于有上海人戏言“没有什么事是一顿‘辉哥’解决不了的”。

如今,这个高端火锅品牌即将完成自己的上市“小目标”。

智通财经APP获悉,近日,大庆乳业(01007)重新上市申请通过港交所聆讯,“辉哥火锅”借壳上市一事最终尘埃落定。根据协议,大庆乳业将通过“反向收购”辉哥火锅重获上市资格,只是上市主体将更变为“辉哥火锅”。

“辉哥”为何想上市

智通财经APP了解到,辉哥火锅于2004年在上海起家,主要经营粤式火锅,公司目前拥有“辉哥”、“小辉哥”以及“洪员外”等三大品牌近百家门店。

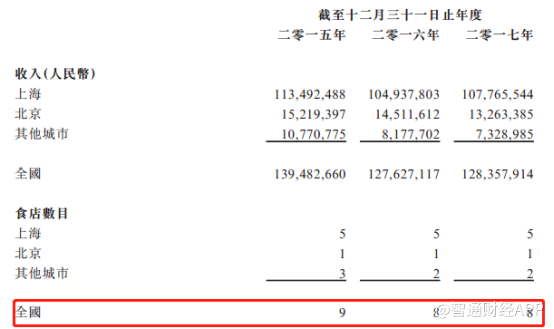

其中最为人熟知的便是其高档品牌“辉哥”。不过,在公司所有门店中,“辉哥”占比却不足10%。招股书显示,截至2017年年底,“辉哥”门店数仅8家,且大部分位于上海。

智通财经APP了解到,2017年,辉哥火锅整体营收达7亿元,但号称公司头牌的“辉哥”品牌却仅为公司带来1.3亿元营收。

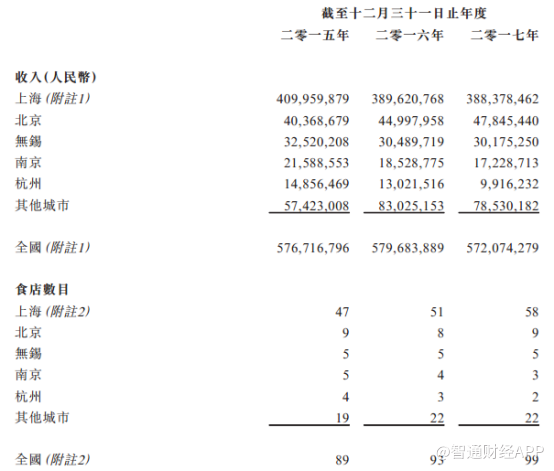

相比之下,“小辉哥”和“洪员外”两大品牌更像是公司的“顶梁柱”。公司在招股书中给出的具体数据为,截至2017年年底,公司正经营的有89家“小辉哥”门店以及1家“洪员外”门店,而这两个品牌在2017年收入却达到5.7亿元。

之所以“小辉哥”和“洪员外”与“辉哥”扩张策略和业绩情况不同,原因在于二者商业运行逻辑的差异。

“辉哥”主打“高端餐饮”路线,这仅从消费者对其的网评都可明显看出。目前关于“辉哥”的主流评论以“消费高”、“用餐环境高大上”、“食材新鲜”等关键词为主。

“辉哥”为顾客提供优质的服务也往往需要客户具有较高的消费能力。

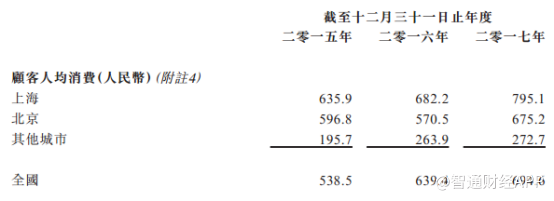

2015-2017年,“辉哥”品牌门店客户的人均消费从538.5元增至694.6元,同比上涨29%。相比之下,同在香港上市的火锅概念公司旗下的高端品牌,其客单价仅有115元。

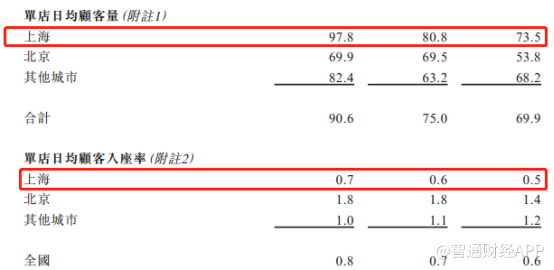

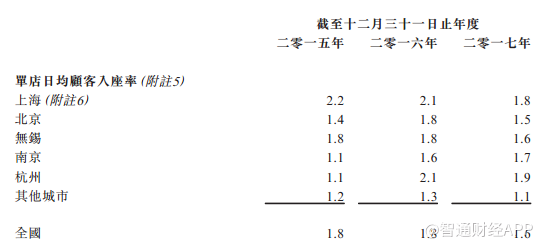

快速增长的客单价让“辉哥”品牌的营收水平不断提高。招股书显示2016-2017年公司日均顾客量及日均顾客入座率数据均出现下降,但同期品牌营收却从12.76亿元增至12.84亿元。

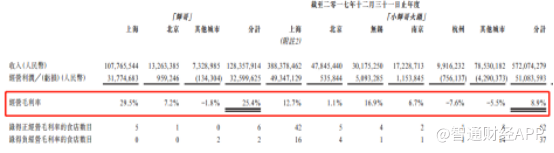

而且从经营毛利率情况来看,对比辉哥品牌2015年和2017年毛利率数据,在客单价增长后,品牌毛利率从20.4%增至25.4%。由此可见,客单价的增长是“辉哥”品牌营收及毛利增长的主要因素。

实际上,这也是“高端餐饮”品牌商能够不断增收的核心原因。在“高端餐饮”的运行模式下,优秀公司可以用优质的产品及服务吸引客户、提高客户粘性,并在形成口碑效应后不断巩固公司在行业内的“品牌护城河”,然后通过客户为公司的产品及服务付出的不断提高的溢价而获利。“辉哥”品牌明显是这一商业逻辑的实践者。

而与“辉哥”品牌不同,公司的“小辉哥”品牌则走的是快餐路线。智通财经APP了解到,“小辉哥”在产品定价上较“辉哥”更加亲民,并且针对的客户群体为年轻、有一定消费能力的顾客。

“小辉哥”品牌门店的客单价通常为110-120元左右,并且在产品设计上采取“单人单锅”形式,一定程度上削弱了餐桌社交属性,加速了客户的流动性。所以以2017年数据为例,相比“辉哥”门店0.6的入座率,“小辉哥”门店同期入座率高达1.6。

但快餐模式的问题在于能否形成规模化。

招股书显示,为了维持公司的良好口碑及品牌形象,“小辉哥”在食品耗材、员工培养上采取标准化形式,并且在产品质量与服务上向高端品牌“辉哥”看齐。这就导致公司在相关项目的开支居高不下,在客单价受限的情况下,品牌毛利率将大幅下降。

以2017年为例,“小辉哥”品牌毛利率为8.9%,仅为“辉哥”品牌的1/3。而根据公开数据统计,同行上市公司呷哺呷哺(00520)2017年毛利率高达64.3%。

而问题的根源在于规模化,这也是快餐行业的运营逻辑。目前“小辉哥”门店数量仅有90家上下,并且大部分集中于上海地区。而与此同时,呷哺呷哺的门店数已达700家上下。在规模效应下,快餐企业能够不断“稀释”成本的负效应,从而不断提高产品毛利率,改善公司利润情况。

从这一层面来看,辉哥火锅“接受”大庆乳业收购得以上市的原因在于公司想借上市融资加速“小辉哥”和“洪员外”的品牌门店扩张以期在未来达到规模化。

“辉哥”向市场低头?

自“小辉哥”2012年在上海推出之后,立即获得了消费者好评,毕竟能用亲民的价格享受高端的美食是每个“吃货”都开心是事,但是依然有人对辉哥的这一市场策略表示不解。

“为何要放弃纯高端餐饮的路线,转向与大众消费领域的同行竞争?”

从辉哥近几年的业绩情况来看,以“小辉哥”为主的快餐火锅以成为公司“顶梁柱”,是公司的主要收入来源,但其客单价较“辉哥”出现大幅下降却是不争的事实。

实际上,当一家可以经常提价维持自己“高端形象”的企业开始降价示弱,便是其竞争优势开始被削弱的表现。

而作为护城河建立在良好的口碑及高端品牌形象的辉哥火锅来说,主动降低产品服务客单价便是其向市场示弱的最直接表现。但对于辉哥来说,做出如此“自上而下”的改变是迫于目前国内餐饮消费市场的发展趋势。

在国内,餐饮行业是典型的“大市场,小行业”。据统计,国内餐饮服务市场若按年复合增长率9.3%的速度增长,将于2021年达到55803亿元。

但与此同时,市场又高度分散。仅以国内火锅市场为例,按2016年销售收入计算,前五大公司市占率仅为4.7%,属于典型的“蚂蚁市场”。而且由于没有行业巨头存在,目前餐饮行业的消费市场导向性较为严重,消费者的消费习惯的改变对整个行业的影响较为明显。

而让辉哥做出不同经营策略的根本原因便在于市场消费导向的变化。

如今的消费群体主要以年轻人为主。据中国烹饪协会统计,2017年国内消费人群中,20-29岁年轻人群贡献了整个餐饮市场65%左右的订单。随着消费群体年轻化,市场消费导向逐渐开始注重体验性、享受性、时尚性及独特性。其改变便是我们常说的“消费升级”。

对于餐饮行业的“消费升级”我们并不陌生,早在2016年,国内在政策面已经开始大力推行餐饮消费转型发展。

众所周知,在经历“三公消费禁令”之后,国内餐饮行业消费结构出现了一定调整,市场高端需求受到抑制。为保障餐饮行业健康持续发展,2016年国家正式推出关于餐饮业转型发展的相关政策,并在其中明确指出将进一步推动消费升级市场环境。

在这一背景下,餐饮行业大众化消费兴起,“大众化”、“休闲餐饮”成为市场主流。而且在近年“新零售”带动下,消费场景化、服务自助化的“体验性消费”成为新一代消费者热衷的概念。

于是,走高端路线的“辉哥”品牌显然在面对追求“性价比”消费的客群面前不占优势。这也导致2015-2017年,“辉哥”门店的单店日均顾客从90人降至不足70人,这对于靠消费者“消费溢价”过活的高端餐饮品牌而言,显然是不能接受的。

与此同时,为了适应消费导向变化,火锅市场也开始出现以自煮火锅、单人单锅等类型的快消费产品。所以,为了抢占市场,推出“小辉哥”品牌也是“辉哥”根据市场导向做出的正常反应而已。

以目前辉哥火锅发展的方向来看,“辉哥”将成为其维持口碑和形象的“代言人”,而以“小辉哥”为主的火锅快餐将成为其未来发展的主要方向。因此,以公司未来业务发展情况来看,辉哥火锅将对标目前香港上市的同行“呷哺呷哺”。

但由于目前辉哥火锅尚处于扩张初期,“小辉哥”等门店数量较少,且公司经营毛利率较低,若要达到市场对其所处板块约20倍左右的估值,还需看辉哥后续的经营及发展状况。