本文来自微信公众号“Wind资讯”,作者为“Wind”。

马斯克回怼巴菲特的热度还未过去,独立金融研究机构CreditSights的分析师又将“矛头”指向特斯拉,认为特斯拉在二季度不遗余力的增加Model 3产量的同时,“现金流失”(cash bleed)的速度也会翻倍,特斯拉高风险债券也因此没有投资吸引力。

特斯拉债券与其股价走势迥异

CreditSights:特斯拉现金流会更紧张,债券无投资吸引力

CreditSights 分析师详细分析了特斯拉的负债,认为如果特斯拉在二季度大力支撑Model 3产能的话,现金流将更加紧张;只有Model 3 产量得到根本性改善,才会反过来平衡现金流。

外媒测算,特斯拉一季度每分钟烧掉6500美元

分析师Hitin Anand和 Brendan Keevan评论中写到:特斯拉是否有能力对于提高订单量暴多的Model 3产量至关重要,预期在2020年面市的Model Y 也需要注入更多的资金,能否在未来筹集到更多的资金发布新车支撑其高股价也显得尤为关键。

据悉,特斯拉在2017年已经成功筹集到92.3亿美元,其中包括去年发行的18美元纯债券。评级机构穆迪认为,特斯拉需要在2018年再融资20亿美元。

CreditSights 分析师对特斯拉的债券保持“卖出”评级,认为高风险高回报的特斯拉债券没有投资吸引力;特斯拉需要持续地资本支出支撑其成长野心。

关于融资,马斯克已经“认怂”。

马斯克在上周三的财报后的电话会议中明确表示,不需要再融资后,并短暂掐断电话会议,特斯拉股价因此大跌。但在本周一(当地时间)特斯拉提交的最新10-Q报告中,表示再次融资可能无法避免。

特斯拉报告称,资本支出将与Model 3的生产状况、盈利能力、运营现金生成保持协调;将不断评估资本支出需求,并有可能筹集额外资金以支持业务的快速增长。

报告还表示,任何负面看法(即使夸大,甚至无根据),都可能损害特斯拉的业务,并让其在需要时筹集额外资金更为困难。

报告的言辞,与上周马斯克在电话会议中拒绝回答分析师的问题、直言分析师的问题无聊,态度近乎天壤之别。

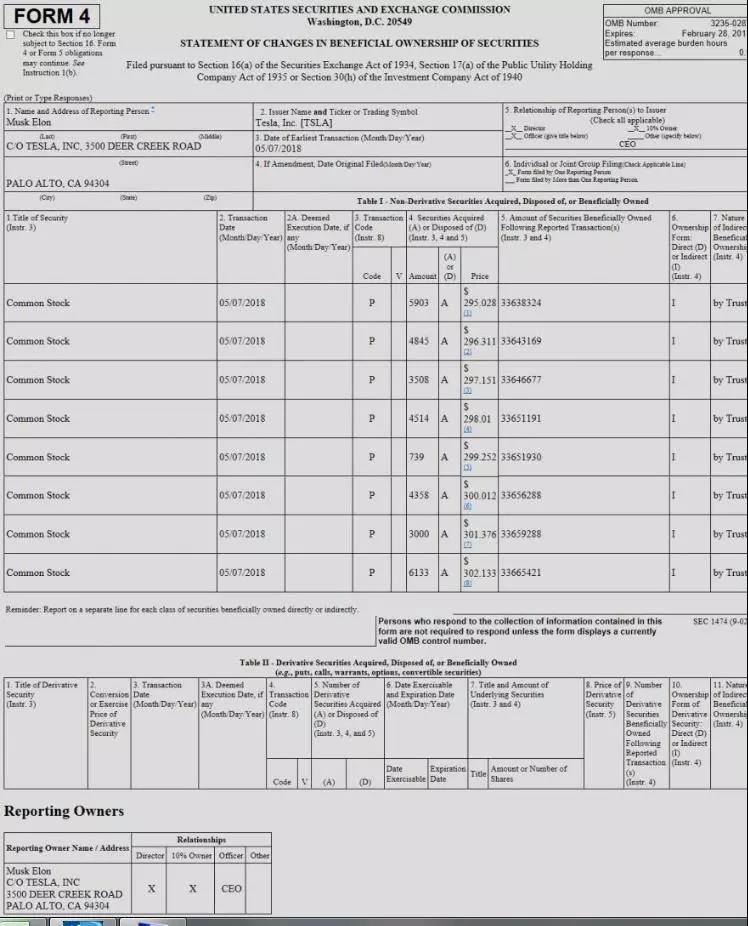

除了言辞上给华尔街一个“交代”,马斯克还在本周一增持特斯拉33000股,持股比例升值20%。

马斯克在2017年3月也曾自讨腰包大战空头,增持价值2500万美元的特斯拉股票。

从特斯拉股价上看,投资者信心似乎被提振,特斯拉股价已经从电话会议风波的大跌中回过神来。

但并非所有人都认为特斯拉“安全”了!

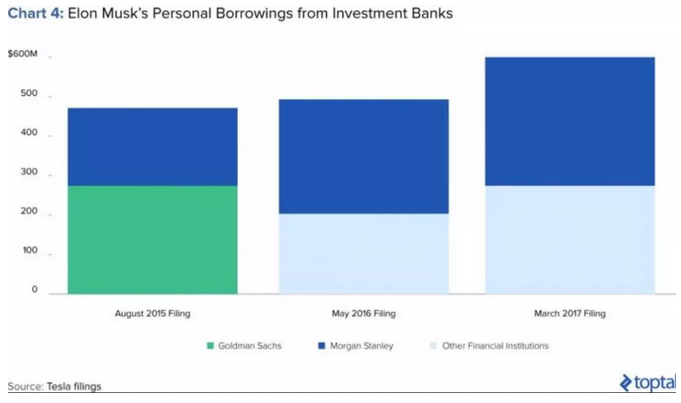

马斯克增持特斯拉的资金,源于银行信贷。外媒评论称,可能下一次曝光的,是马斯克向银行借款80亿美元之类的大新闻。外媒评估,马斯克要么通过“债转股”的方式偿还贷款,要么通过增大股票的方式还本付息。无论哪一种方式筹集资金,特斯拉的投资者都会受到影响。

马斯克向高盛、摩根士丹利以及其他金融机构的借款情况