本文节选自“一瑜中的”微信公众号,作者张瑜、齐雯、王瑄。

摘要

本轮美元上涨的定性:反弹非反转

(一)美元美债的涨跌一般逻辑

一般而言,从大类资产的定价逻辑来看,美元美债同涨是典型的避险模式,美债跌+美元涨是对美国经济的乐观模式,美债涨+美元跌是对美国经济的悲观模式,美元美债双跌是危机模式。

(二)本轮走势有其特殊性,并不是真正意义的乐观模式

1)看起来像:本轮美债跌+美元涨,配合着美国通胀走高与欧洲经济表现欠佳,表面看似是全球投资者对美国经济开启的乐观模式。

2)实际不是:通胀陡升并不是内生薪金增速推动而是外生贸易战因素造成,对经济害大于利,使得美国货币政策选择更加复杂;美债利率陡升是期货空头快速补仓造成,但空头持仓已位于相对高位,没有进一步增加的空间,未来需关注如下情况,一旦有经济信号低于市场预期,空头集中平仓或触发踩踏从而使得利率快速下降;全球增持美债的动能仍普遍存在;美国经济增速大概率在未来9-12个月开始回落;欧洲经济仍待观察,欧洲经济明显走弱反衬美国的概率尚不够高。

3)有何区别:如果是真正的美国经济乐观模式,那么美元与美国利率很可能是反转,如果不是,那么就只是一个小幅度小波段的反弹。

4)结论:本轮美元走高是小波段反弹,并非反转,因此对于银行外币盘日度交易与宏观投机资本而言有一定的追逐意义,但对于中长期投资者则不必过度追逐。

风险提示:

经济下行风险;美国政策超预期;地缘政治风险

正文

美元反弹非反转

美元美债的涨跌一般逻辑:一般而言,从大类资产的定价逻辑来看,美元美债同涨是典型的避险模式,美债跌+美元涨是对美国经济的乐观模式,美债涨+美元跌是对美国经济的悲观模式,美元美债双跌是危机模式。

本轮走势有其特殊性,并不是真正意义的乐观模式:

1)看起来像:本轮美债跌+美元涨,配合着美国通胀走高与欧洲经济表现欠佳,表面看似是全球投资者对美国经济开启的乐观模式。

2)实际不是:通胀陡升并不是内生薪金增速推动而是外生贸易战因素造成,对经济害大于利,使得美国货币政策选择更加复杂;美债利率陡升是期货空头快速补仓造成,但空头持仓已位于相对高位,没有进一步增加的空间,未来需关注如下情况,一旦有经济信号低于市场预期,空头集中平仓或触发踩踏从而使得利率快速下降;全球增持美债的动能仍普遍存在;美国经济增速大概率在未来9-12个月开始回落;欧洲经济仍待观察,欧洲经济明显走弱反衬美国的概率尚不够高。

3)有何区别:如果是真正的美国经济乐观模式,那么美元与美国利率很可能是反转,如果不是,那么就只是一个小幅度小波段的反弹,这种反弹对于银行外币盘日度交易与宏观投机资本而言有一定的追逐意义,但对于中长期投资者则不必过度追逐。

I、美元、美债利率近期大幅上涨

4月中旬以来美元指数和美债收益率不断上行, 美元指数从4月初的90.03上升至5月初的92.58,上涨了2.8%。与此同时,美国十年期国债也从4月初的2.73%上涨了22bps至5月初的2.95%。

II、美元上涨原因:通胀超预期、美债空头回补、美德利差走阔、欧元贬值

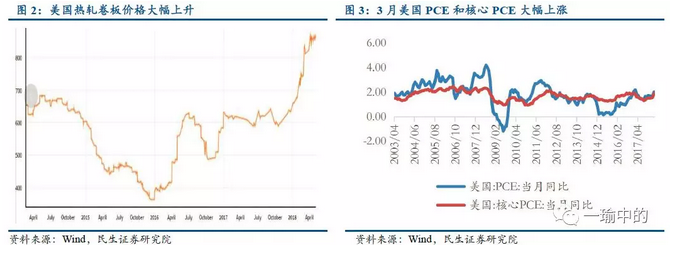

首先,贸易战使得美国通胀超预期上行:贸易战(对钢铝加收关税)使得美国国内钢材价格大幅上涨,在成本端价格的推升下,3月PCE和核心PCE分别上涨0.28和0.31个百分点至2.01%、1.88%,通胀的大幅上升超出了市场预期。

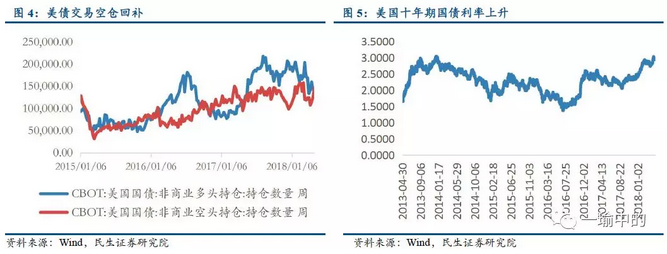

然后,美债空头回补推升美债利率陡峭走高:3月中美贸易摩擦不断升级造成美债利率快速上涨,美债空头出现平仓踩踏,3月美债空头期货持仓量下降21.5%。4月中下旬,随着对中美贸易的担心缓和,美债交易空仓开始回补,美债利率陡峭走高。4月美国十年期国债上升了0.22个百分点,一度达到3.03%。

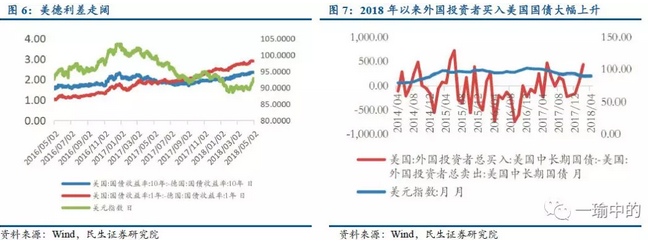

第三,美国利率走高后,美德利差走阔使得投机资本流入美国:3月美联储加息之后,欧美货币政策分化造成了美德利差的扩大,美德利差从4月初的2.26%扩大了8个百分点至5月3日的2.34%。与此同时,海外投资者从净减持美债转为增持,1月和2月海外投资者净增持美债83.5和431.8亿美元,随后美元指数企稳回升。

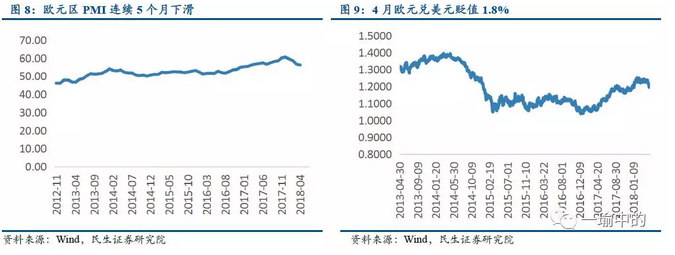

同时,2018年以来欧洲经济表现弱于美国,欧元兑美元走弱:欧元区一季度经济增速回落,GDP季环比0.4%,同比初值 2.5%,是2016年二季度以来的最低增速。与此同时,欧元区PMI已经连续5个月下滑。而美国第一季度实际GDP年化环比为2.3%,是2015年以来同期最佳。欧洲经济相比美国的疲弱表现推动欧元兑美元走弱,4月欧元兑美元贬值1.8%。

Ⅲ、后续展望:美元短期反弹非反转

由于美国经济动能在未来9-12个月大概率面临减速、美联储加息进入下半程、非经济内生动能造成的超预期通胀或使政策决策更为复杂,甚至对消费产生不利影响,因此美元本次是短期反弹而非反转。

美国经济增速已现顶峰:一方面,本轮美国经济复苏的主要拉动力——居民消费后续增长已现乏力(薪资增长疲软、存款占收入比重达到危机以来低点、居民信贷总额超过危机水平);另一方面,加息对经济的滞后效应开始显现(在居民信贷利率、企业债利率、住房抵押利率均有所上升的背景下,耐用品消费支出、汽车销售、住宅投资增速均有所下滑)。

加息进入下半程:从未来潜在加息空间、经济对加息的承受程度、加息对公共债务影响多个角度来看,我们认为美国货币紧缩周期正在走向下半程。

外部因素导致通胀上涨超预期,内生动能薪资增速仍然稳定:受到全球贸易环境较为稳定(与贸易时薪负相关,我们认为全球贸易摩擦对实际全球贸易增速的影响会有所滞后)、美国国内消费支出回落(与服务业时薪正相关)以及欧日经济复苏(与制造业时薪负相关)的影响,我们认为美国时薪增速2018年难有跳涨,整体薪金增速也将维持温和,市场过高的通胀预期面临修复。

因此综上来看,贸易战造成的外生影响尚难准确估量,目前美元的小幅度反弹对高流动性的投机资本有参考意义,对长期投资、特别是大类资产配置来说,短期反弹不宜过度追捧。

(编辑:姜禹)