本文来自微信公众号“知常容”,作者为“知常容小高”,原标题为《稳步前行,价值低估的电子政务中坚企业》,文中观点不代表智通财经观点。

跟踪研究首都信息(01075)已经三年了,公司的业务发展还是比较稳定,北京市政府的相关电子政务业务保持稳定,但低于我们的预期。股价也波澜不兴,持续低迷。一方面电子政务市场发展不如理想,互联网巨头们采用低价,甚至免费的策略抢夺市场。另一方面,北京市建设行政副中心,市政府搬迁到通州区,也影响了相关业务的更新,升级。

最新研究结果,公司业务有望稳中有升,北京行政副中心的逐步建成,将让公司电子政务业务好转。公司持有的上市公司数字认证业绩发展靓丽,公司持有2100万股左右,将于2019年12月解禁,市值10亿人民币。而目前首都信息的市值才12亿人民币,公司明显低估。我们会继续跟踪持有,但不会重仓,并密切留意公司的最新进展。

一、营业情况

首信主要为北京、各地政府及相关单位提供电子政务服务。软件销售类服务是公司为迎合客户不同需求所做定制化软件研发及销售,如平台搭建、新建系统;运维服务主要为已有系统及设备提供运维、信息采集等服务,例如北京政府首都之窗的运维项目;系统集成针对配套硬件。其他较小额业务包括配套的咨询服务、自有物业租赁。

本年度营业收入微幅上升6%,从业务结构上看,主要因业务额占比较大的运营维护服务增长超9%所致。各项主要收入毛利率基本持平。

具体项目的情况上,我们跟踪公司在CCGP(中国政府采购网)上披露中标信息,2017年表现出传统运维项目(如首都之窗及北京社保系统运维)出现分包、分项目数增加、总金额(已披露)微幅下降趋势(对应核心的传统业务下降约12%),但公司总中标数较2016年有所集中:2017年已披露总中标数约为70个,较2016年同口径下降24个,其中运维相关项目中标额占总中标额约为54%,披露中标总金额基本稳定。

从其他方面看,2017年公司的政府客户占比从86%下降至80%,企业类客户占比上升;新业务(核心业务延伸,例如北京以外的政务系统搭建及其他组织之运维服务,更市场化)增长26%,占总收入66%,在收入维持稳定下,业务市场化程度有所提高。

关注点

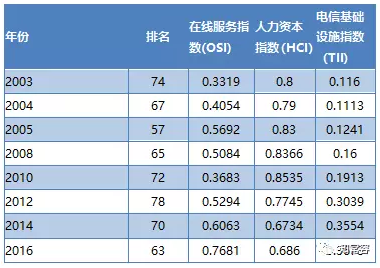

1.据2016年联合国电子政府报告显示,中国的电子政府指数排名从2014年位居第70名缓速爬升到第63名,维持稳定。指数提升主要在于电信基础设施发展快速,在线服务有所提高,而在人力成本及设施水平上仍有提升空间。

2.云平台。安全、价格及实用性问题得到进一步解决,2017年各地级政府政务云搭建速度明显加快,2017年CCGP上全国相关政务云招标数大幅增加33个至82个,从2013年以来,国务院、财政部等中央部委多次发文鼓励以购买服务之方式搭建政务云。

据主要集成商表示,云平台目前属于标准化程度较高,利润水平比以往较下层(应用层等)电子政务项目为高,集成商相对集中(运营商与太极、浪潮等),首信受益于北京政府占有一席。

二、资产端变化

公司资产端历史上较为健康,现金占总资产比居30%以上,负债率约为40%,无有息负债。主要组成为业务相关的应收、应付及预收款项,2017年应收+票据周转次数3.24,基本维持2016年水平,存货周转速度明显提升40%至6.86次。

关注点

1.Mozido相关。Mozido是一家提供移动支付解决方案的服务提供商。主营业务为移动支付、购物以及营销产品提供白色标签服务。公司于2014年时所持约14%股份的payeasy(一间电子支付公司)受mozido并入(mozido通过第一间其附属公司并入payeasy,随之并入其第二间附属公司),payeasy总代价为1.35亿美元现金及两系列优先股。

目前公司已经确认过约5100万人民币已收现金及约660万股系列优先股,目前该系列股已充分提取减值损失,个人预期2017年优先股账面已不超过300万人民币,再无多少下折空间。在公司资产端体现为非流动资产的贸易应收款减值(港股年报科目)或长期应收款减值(国内业绩报科目)。

首都信息关于payeasy的交易虽然目前尚有部分现金及股份受托管,但受限于变现无法确定,首信并未确认,账面已无风险,但由于mozido公司经营不善(甚至涉嫌诈骗),未来新录入收益可能性也很低——据最新的消息,mozido公司于今年4月初,其创始人Michael Liberty涉嫌诈骗投资者购买其壳公司股权遭到SEC指控,集资逾4800万美元。

因此直至2017年末,仍然未能确定首信出售payeasy的最终全部所得收益,公司已在2017年底以预留金缴纳约4000万相关所得税,相应确认了已有投资收益及相关的所得税费用。

首信2017年在确认收益及相关所得税后,基本放下这一包袱。若未来mozido呈现好转,未来C2系列优先股能获得收益,首信今年已交的相应4000万税款未来有机会按当期所获的投资收益减免。但在情况未有明显变化的现在,我们预期首信今后获得的关于Payeasy的相关收益为0。

2.数字认证资产。相对mozido,首信所占26%数字认证股份明显靠谱得多,目前公司所持股份出于禁售期,根据数字认证的业绩(归母净利润)录入投资收益,目前公司所持股约2099万股按3月底收盘价53人民币计算,公允价值约为11.12亿,而首都信息公司目前总资产账面才约18亿,总市值仅约14亿。

公司资产端除上述关注点外无重大变化。

三、预期

预期2018年首信业务继续稳步发展,毛利率、各项费用率维持目前水平。同时mozido相关资产减值和新增收益不再录入,数字认证业绩稳定、所得税费用率回归正常水平(国家重软约10%之优惠税率),上述估计下2018年净利润约为1.12亿人民币,每股EPS约为4.8港仙,对应目前PE约为10倍。

四、总结

从净利润指标来看,这几年首信业绩一直没有摆脱payeasy股权所产生的问题,继减值后2017年同时确认收益和所得税支出,余下股份基本减值完毕,今年已经排除此不稳定因素(可以说是包袱),预期今后的业绩基本能回归经营情况。

而首信的经营,其所处的电子政务行业,无论是从智慧城市的概念角度还是与国外水平差距的角度,目前市场仍然广阔,但受限于客户喜欢定制产品的国情,电子政务的利润水平历史上一直不高,今年开始有所起色。

首信相对行业内的巨头来说体量有所不足,但立足首都和较为持续的运营业务,扎实开拓,业务大概率能稳中求升,加上数字认证的公允值加分,相对目前仅15倍的PE来说风险不大。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)