四川素有“天府之国”的美誉,因地处我国大陆地势一二级的过渡带,西高东低特征明显,造就了不同地区的差异化景色,风景优美。

此外,由于地势的原因,四川河流众多,数个较大的长江支流均流经四川内部,水文资源丰富,为水力发电提供了良好的环境基础。

据智通财经APP了解,近日,位于四川省宜宾式的电力供应商及服务商四川能投发展股份有限公司已向联交所递交了IPO招股书,申请主板上市,交银国际为独家保荐人。

目前,四川能投具备覆盖水力发电、电力分配及销售的全面供电价值链,主要业务包括发电、供电的电力业务,以及包含电力设备、材料销售的电力工程建设服务。

截止2017年12月31日,该公司运营着35座水电站,装备了77台发电机组,总装机量约为1.39亿瓦。而在配电上,四川能投有一座220千伏变电站、19座110千伏变电站及59座35千伏变电站。电力输送方面,约530千米的110千伏输配电线路、1000千米的35千伏输配电线路及9108千米的10千伏输配电线路。

虽然四川能投已有35座水电站,但因水流的季节性波动,该公司的自产电力仍不能满足需求,大部分电力向第三方供应商购买。招股书显示,2015-2017年度,该公司的自产电量占总供应电量的比例分别为22.7%、23.6%、20%。

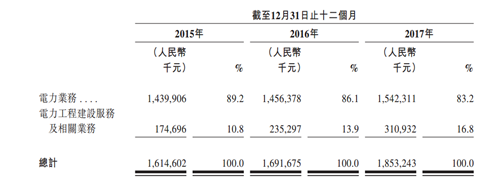

自产电量的比例虽不大,但电力业务的收入却逐步增长。2015-2017年,电力业务的收入由14.4亿元(人民币,下同)增长至15.42亿,年复合增长率3.5%,电力业务收入稳中有增。

图:四川能投分业务运营数据

与缓慢增长的电力业务不同,电力工程建设服务及相关业务的收入则呈现快速增长,由2015年的1.74亿元升至2017年的3.11亿元,年复合增长率33.69%,增长强劲。

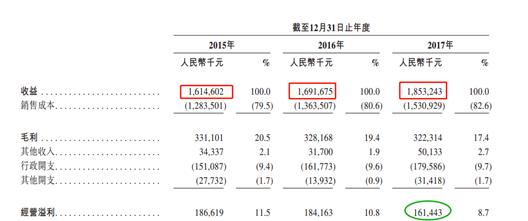

但2017年四川能投的利润却是下滑的。2017年,该公司整体收益为18.53亿元,同比增长9.5%,毛利3.22亿元,同比下滑1.8%,并在减值亏损大幅增加的情况下,四川能投2017年录得1.61亿的经营溢利,同比下滑12.5%。

图:四川能投近三年业绩情况

造成毛利下滑的原因,据智通财经APP观察,主要有两点,其一是虽然电力业务的收入增长,但自产电的毛利率有所下降,2017年自产电的毛利率为45.9%,较2016年下滑1.2个百分点,拖累电力业务的毛利率下滑1个百分点至18.8%。

其次,电力工程建设服务及相关业务的毛利率由2016年的16.7%下滑6.5个百分点至10.2%,这是因为2017年大型项目收入占此项业务收入的大部分,而大型项目的毛利率低于其他中小型建设项目。

自产电量及电力工程建设服务毛利率的下滑,导致了四川能投2017年毛利率下滑两个百分点至17.4%,从而出现了“增收不增利”的尴尬局面。

目前,四川能投服务的范围涵盖宜宾市约68.6%的地理区域及全部人口的57.3%,且根据电力法规定,一个供电营业区只设立一个供电营业机构,因此四川能投仍有一定的市场可扩张。

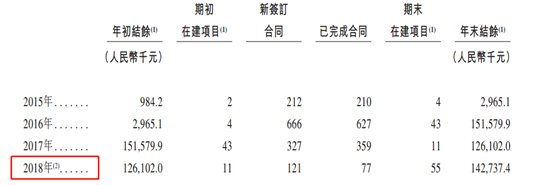

而电力工程建设服务及相关业务方面,新签订合同121个,截止2018年4月20日,已完成合同77个,仍有55个在建项目,年末结余1.43亿元。除此之外,截止4月20日,待建项目剩余合同金额为1.31亿元,其中的8650万将于2018年确认,对此业务收入有一定保障。

图:四川能投在建项目

但在电力业务仍可扩张,电力工程建设服务及相关业务收入有保障的情况下,四川能投是否会再次出现“增收不增利”的尴尬局面呢?