智通财经APP获悉,大和上调长城汽车(02333)评级,由“持有”上调至“跑赢大市”,目标价由8.1元升至9.2元。

该行称,长城汽车今年首季毛利率高于预期,同时预计该情况可持续至2020年。该行又称,公司今年进行大型推广计划的机会低,加上研发开支资本化的正面影响,因此上调评级至“跑赢大市”。

大和预测,公司2018-2020年纯利将有14-74%的同比增长,毛利率预测则上调至17.6-18.3%。该行又称,产品组合改善应能支持公司的复苏趋势,而公司未有计划今年进行大型推广也加强了盈利能力。

该行表示,公司今年首季将50-60%的研发开支资本化,也预计此举将持续。但该行认为,此举虽有助公司改善2018年财务表现,其质量则与过去数年不具可比性。

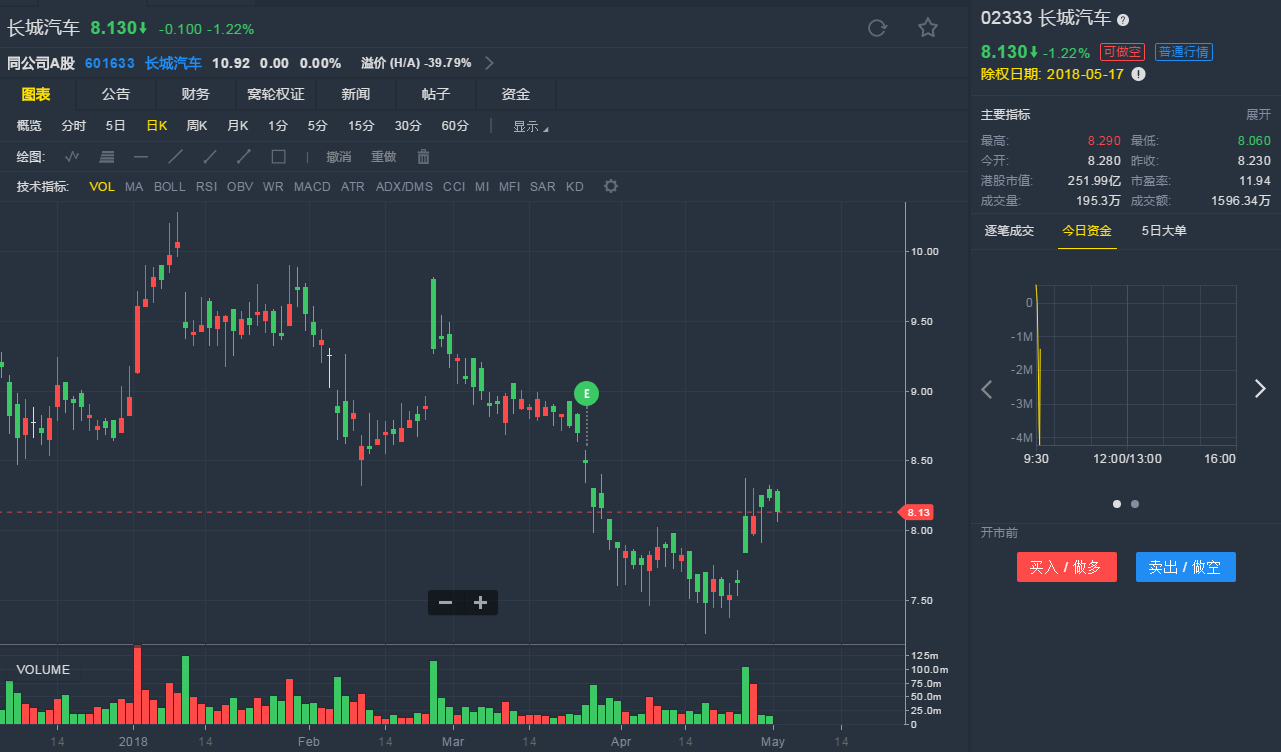

截至5月2日9:37,长城汽车跌1.22%,报8.13港元。

行情来源:老虎证券

行情来源:老虎证券