本文编选自微信公众号“Kevin策略研究”,作者KevinLIU。原标题:《海外配置5月报:基本面向好趋势不改,关注利率美元动向》。

报告要点

4月全球资产回顾:风险资产跑赢;油价大涨、美元走强、利率抬升

5月全球市场展望:强劲业绩确认基本面向好趋势,关注利率美元动向

5月资产配置建议:暂时按兵不动,维持对风险资产的积极看法;关注利率对估值和债券、以及美元对新兴市场的潜在影响

4月全球资产回顾:风险资产跑赢;油价大涨、美元走强、利率抬升

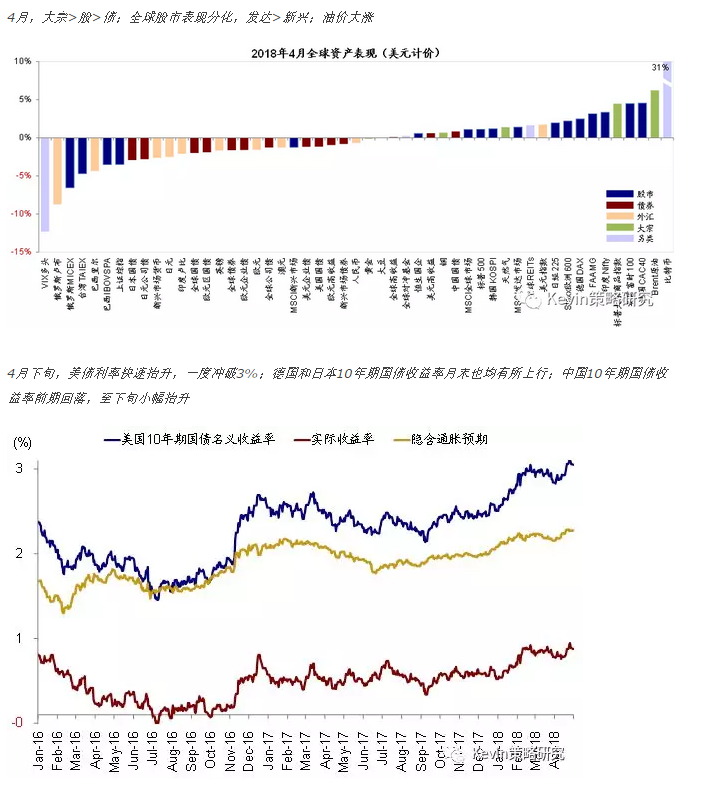

在经过连续2个月的波动和跑输后,虽然期间仍有反复,但4月份全球风险资产再度领先,风险偏好得到一定修复。除部分新兴市场股市外,整体上呈现风险资产(原油、主要股市)跑赢避险资产(债券、VIX多头、黄金)的格局。油价继续大涨外,美债利率突破3%、以及美元指数明显走强也是4月份值得特别关注的变化。跨资产对比,美元计价下,比特币、原油、欧洲主要股市、FAAMG、印度和港股领先;VIX多头、俄罗斯股汇、巴西里尔、台湾股市和A股市场明显落后。

4月,1)大宗>股>债;2)全球股市普遍反弹,发达>新兴;得益于美元走强,欧洲和日本领先美股;新兴市场中,印度、韩国、港股领先,而俄罗斯、台湾和A股落后;风格上,价值和周期整体好于成长与防御;3)油价大涨推升通胀预期使得主要市场债券利率再度回升,中国除外;美债10年期利率甚至突破3%,为2014年初以来首次;期限利差和信用利差均有所收窄;4)大宗商品中,除贵金属和部分农产品外,普遍上涨,其中铝大涨~12%,波罗的海干散货指数大涨29%;5)美元指数在盘整2个月后再度反弹,使得主要货币对其均明显走弱,特别是新兴市场货币;6)另类资产中,比特币大涨,VIX多头和REITs大跌。

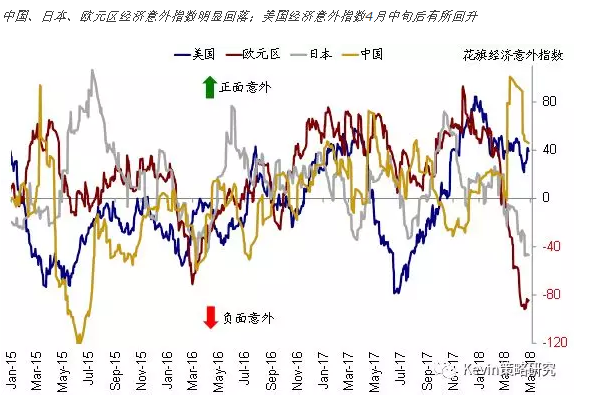

4月,全球资金从发达到新兴的轮动仍在继续,美股和欧洲仍是主要资金流出地,债券资金有所回流。得益于风险偏好回升,资产波动率进一步回落。4月,除美国外,主要市场经济意外指数均明显回落,特别是日本欧洲接近历史低点,这一“增长差”也一定程度上解释了美元走强。

5月全球市场展望:强劲业绩确认基本面向好趋势,关注利率美元动向

虽然经历了月初贸易摩擦升温(中美双方互相公布关税产品清单)、月中叙利亚局势紧张、以及月末苹果产业链回调和美债利率突破3%的扰动,全球主要市场和风险资产依然得以从底部反弹,这与我们提到的4月份尽管“逆风”依然存在、波动也或继续,但边际上积极因素可能逐渐增多,因此无需过于悲观,甚至可以相对积极一些的观点基本一致。如我们在4月月报中分析,市场的反弹主要得益于美股一季度业绩的强劲表现,同时对贸易摩擦担忧的边际缓解、市场环境改善、以及货币政策扰动暂时解除也起到了积极作用。不过受美元指数走强影响,欧洲和日本表现要明显好于整体新兴市场。

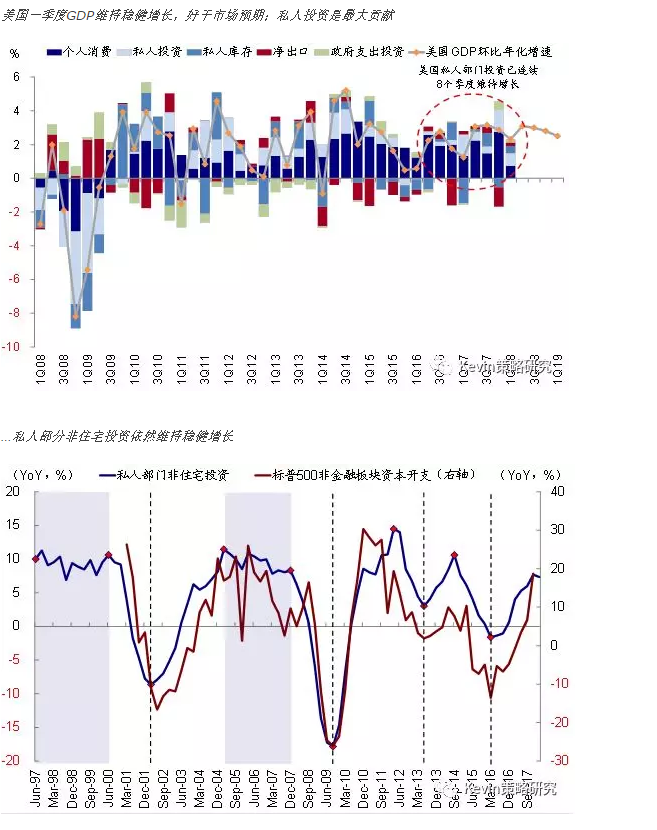

美股上市公司一季度业绩以及美国一季度GDP的强劲表现、特别是企业投资维持稳健增长验证了我们对于美股基本面向上、同时无需单纯因为基本面而担心市场的看法。往前看,预计一季度的弱季节性过后,在税改对居民消费推动效果的不断释放以及企业资本支出持续增加的共同作用下,企业盈利仍或将稳中向好、并成为在利率中枢抬升压制估值过程中对市场的主要支撑,因此整体上,我们依然维持对风险资产相对积极的看法。

不过另一方面,进入5月后,一些市场变量(如利率和美元)走势以及事件性因素对市场的可能影响也值得密切关注:

► 市场季节性。

► 利率再度抬升的影响。

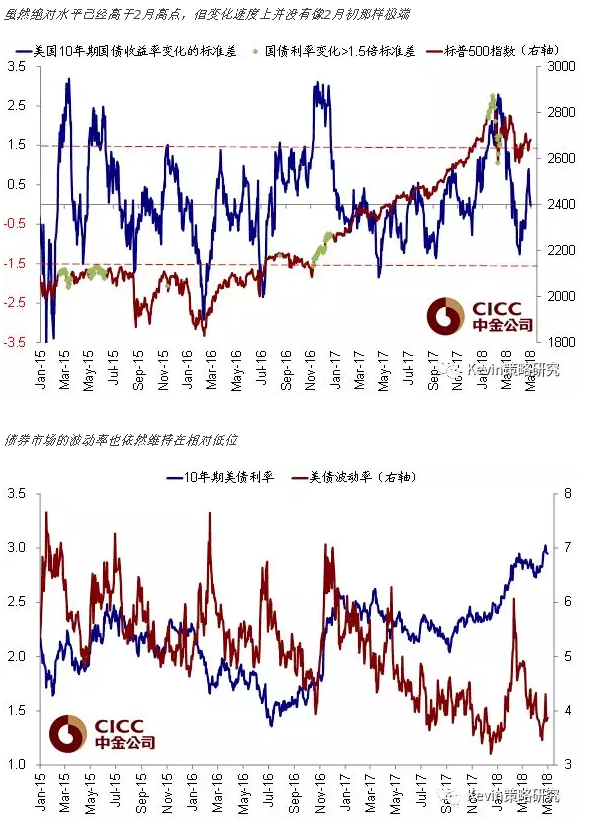

利率抬升未必一定带来新一轮动荡,但需要密切关注后续市场和情绪的演变。

虽然绝对水平已经高于2月高点,但变化速度上并没有像2月初那样极端

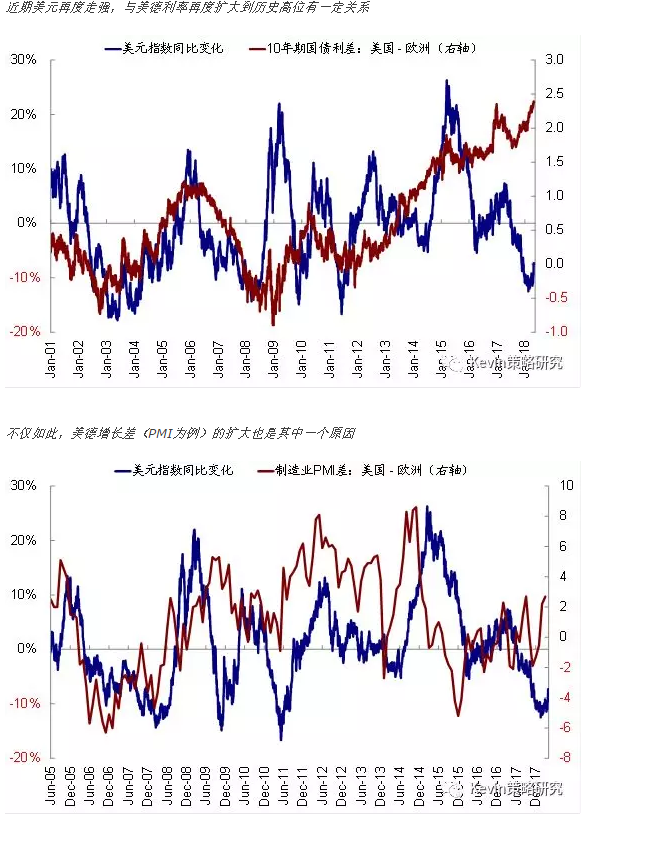

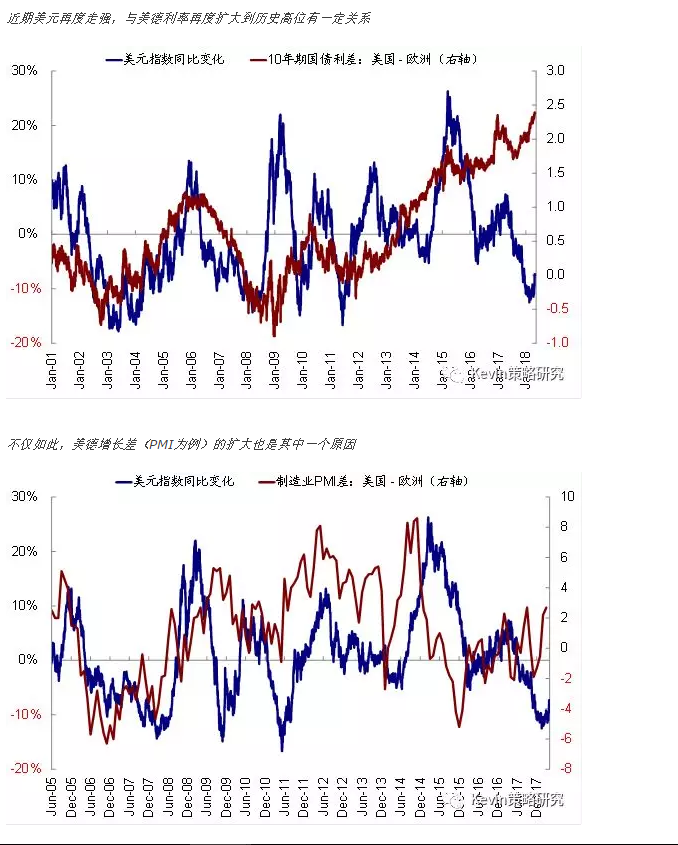

► 美元短期走强的影响。

► 贸易政策的进展。根据此前USTR公布的时间表,5月下旬将有望公布就此前301调查针对1333项中国进口产品关税的最终结果。

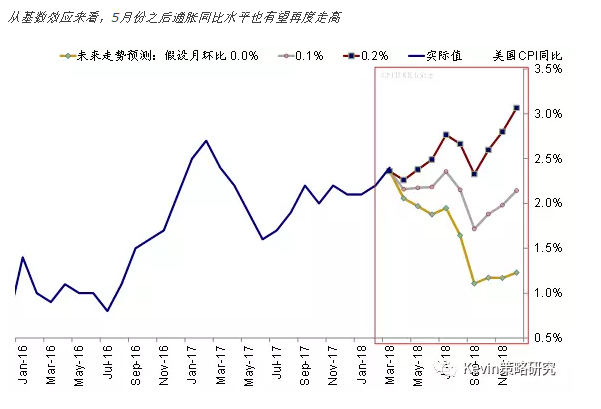

► 货币政策逐渐重回焦点。5月初的FOMC会议预计不会有太多变化和影响,但随着6月中旬FOMC会议的临近,除了基本充分计入的再度加息外,未来货币政策走向可能会再度成为市场关注的焦点。此外,从基数效应来看,5月之后通胀同比水平也有望再度走高。

因此,综合而言,在依然稳健基本面的支撑下,结合已经缓解的高估值,我们认为整体上对风险资产偏积极的观点暂时无需修正。不过,相比上个月而言,一些不确定性因素边际上可能逐渐增多(如贸易和货币政策重回关注焦点、业绩期结束后的“空窗期”)、特别是近期利率和美元大幅上行后的可能演变等等,因此值得密切关注。

5月资产配置建议:暂时按兵不动,维持对风险资产的积极看法

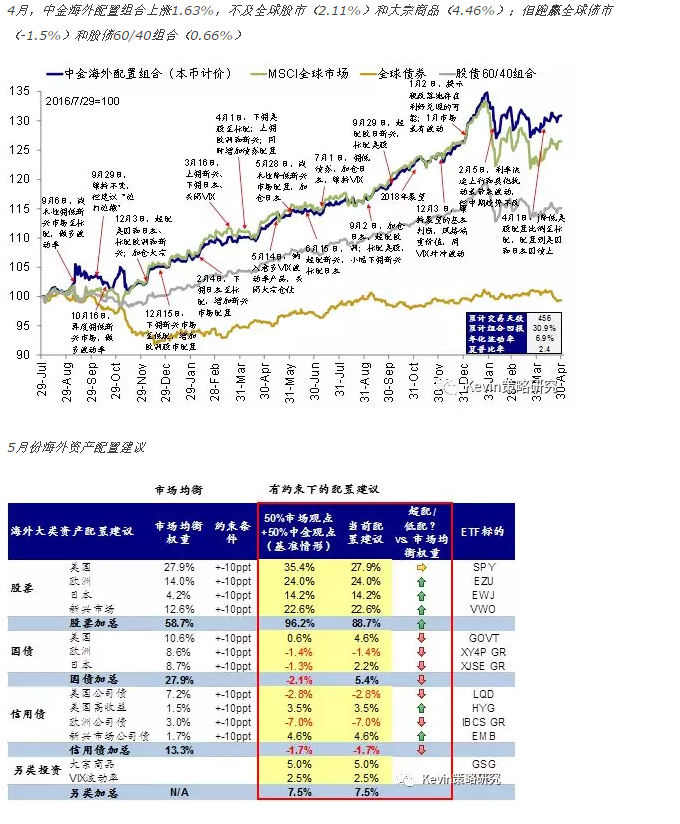

4月,我们海外配置组合反弹1.63%(本币计价),虽然不及大宗商品的4.5%和全球股市(MSCI全球指数,美元计价)2.1%的表现,但明显好于股债60/40组合0.7%、以及全球债市(美银美林全球债券指数,美元计价)下跌1.5%的表现。自2016年7月底成立以来,该组合累计回报30.9%,夏普比率2.4。分项来看,欧洲和日本股市是我们组合在4月份表现的主要贡献,分别为1.1和0.7个百分点;美股和大宗商品次之;相反,新兴市场和VIX多头头寸是主要的负面影响,分别拖累组合0.2和0.5个百分点。

4月,中金海外配置组合上涨1.63%,不及全球股市(2.11%)和大宗商品(4.46%);但跑赢全球债市(-1.5%)和股债60/40组合(0.66%)

(编辑:刘瑞)