智通财经APP获悉,根据中国客车统计信息网发布的数据显示,2024年11月,我国7米以上大中型新能源客车共销售6337辆,环比(5776辆)增长9.71%,同比(3512辆)增长80.44%,较10月同比增幅(131.22%)有所放缓;1-11月,累计销售35808辆,同比(28698辆)增长24.78%,较1-10月累计(17.01%)增幅进一步扩大。继“金九银十”后,11月份,国内新能源客车销量再次迎来“双增”。

宇通再回榜首 海格跃升前二 八家企业“双增”

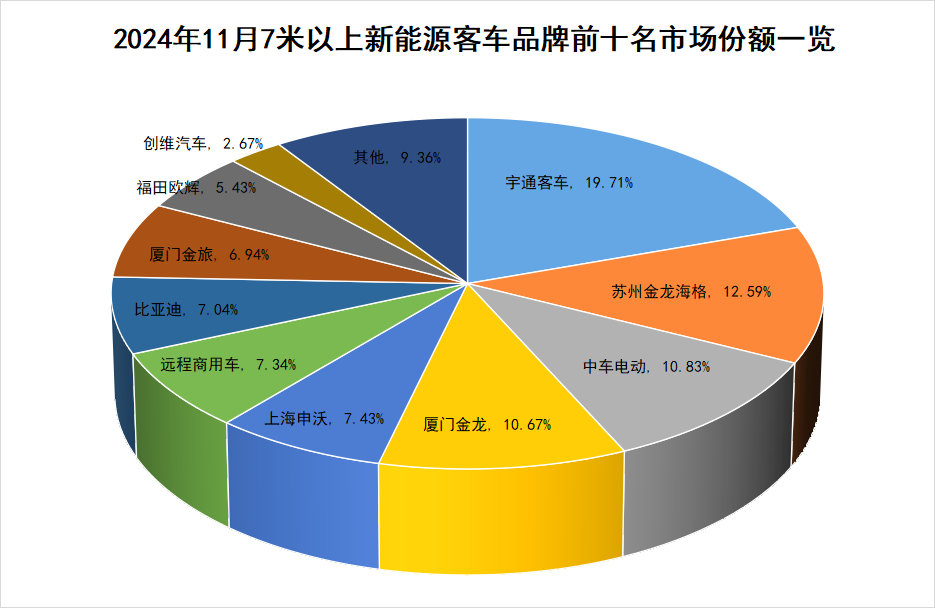

2024年11月,在我国7米以上新能源客车销量排名中,宇通客车销量为1249辆,再一次荣膺月度销冠;苏州金龙海格销量为798辆,由10月第七跃升至11月第二,排名上升五位,同时也是继6月之后再一次拿下月度销量第二;中车电动销量为686辆,位居销量榜第三。

在7米以上新能源客车销量表现上,2024年11月,前十企业中有8家企业实现了环比与同比“双增”,即宇通客车、苏州金龙海格、厦门金龙、上海申沃、远程商用车、比亚迪、福田欧辉和创维汽车;其中,创维汽车销量同比增长2314.29%,领涨行业;厦门金旅、厦门金龙和苏州金龙海格也实现销量同比翻两倍增长;远程商用车销量同比增长146.03%;上海申沃销量同比增长接近8成、宇通客车销量同比增长超6成。

累计销量来看,2024年1-11月,宇通客车累销超过8000辆,领跑行业,增幅也达到65.49%;中车电动、苏州金龙海格也均实现累计销量增幅近7成;远程商用车、上海申沃也均实现两位数同比增长。

在市场份额表现上,2024年11月,7米以上新能源客车销量三甲企业合计份额达43.13%;而排名前五企业合计市场份额超过6成,较10月前五企业合计市场份额有所下降;排名前十企业合计市场份额则高达90.64%,说明超9成的市场份额由前十企业贡献,市场格局相对较为稳定。

细分市场:江铃/创维分别领涨座位/公交市场 TA环比增24倍

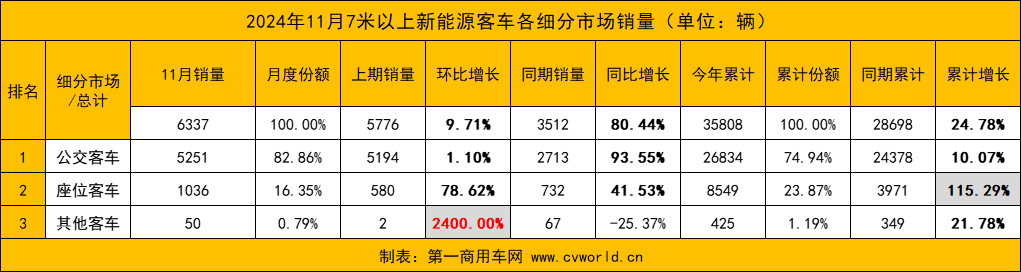

由上表可见,2024年11月,我国7米以上新能源公交客车和座位客车市场实现销量环比与同比“双增”。其中,新能源公交客车11月销售5251辆,环比(5194辆)增长1.1%,同比(2713辆)增幅高达93.55%,较10月同比增幅(143.39%)有所回落,市场份额达82.86%;1-11月,累销同比增幅达10.09%,较1-10月(-0.38%)终于由负转正。新能源座位客车11月销售1036辆,环比(580辆)增长78.62%,同比增长超4成,较10月同比增幅减少超3成;1-11月,累销同比增幅达115.29%,较1-10月同比增幅(131.95%)稍有放缓。其他类型客车11月销售50辆,较10月有明显增长,环比增幅高达24倍;1-11月,累销同比增幅达到21.78%,同比增幅较1-10月(32.98%)有所下降。

从11月份的销量数据来看,7米以上新能源客车市场在历经“金九银十”旺季后,销量依然火爆,截止到11月份,已经实现四连涨,市场热度延续到年终已是大概率事件。