本文编选自微信公众号“ EBoversea”,作者曹天宇/秦波,原标题:《枫叶教育(1317.HK):业绩超预期,轻资产快速扩张 ——中期业绩点评&纪要》。

1H18业绩超预期,学生人数同比增长37.2%

1H18公司收入及利润均超过市场及我们的预期。营收6.3亿元人民币,同比增长30.7%。其中,高中阶段收入2.6亿元,占比由去年同期的46.4%下降至41.7%,主要由于近几年新开的初中和小学数量增加所致。净利润2.4亿元,同比增长31.9%。收入和净利润的增长主要由于1H18在校生人数同比快速增长37.2%至28,321人所致。公司毛利率为46.6%,较去年同期略微下降0.4个百分点,主要由于17/18学年公司新增的14所学校略微拉低整体利用率所致。净利率从去年同期的37.3%上升至38.0%,主要由于销售费率和行政费率减少所致。

2H18新增插班生1,883人,目前整体使用率63.6%

截至2018年3月31日公司在校生人数达29,991人,较2017年10月15日增加6.7%,即新增插班生约1,883人。若计入海口新收购的5所学校,在校生人数将突破33,000人。目前,公司整体学校容量约为51,840人,整体使用率为63.6%,内生增长仍有较大空间。

品牌影响力持续提升,轻资产扩张优势显著

我们重申公司的办学模式具有较强可复制性的观点。1)品牌影响力持续提升:截至18年4月,已有96名学生收到世界排名前十大学的录取通知书,较17年已增长109%;2)拥有庞大的师资团队和完善的教师培养体系:公司与四所师范类高校签署委培计划,并与加拿大高校深入合作,保证稀缺的BC省教育部认证教师的数量和质量;3)轻资产模式有助公司快速扩张:截至18年4月,公司已有82所学校,较17财年新增22所,目前采取合作分成或租赁模式的轻资产学校有26所,占全部学校的32%。

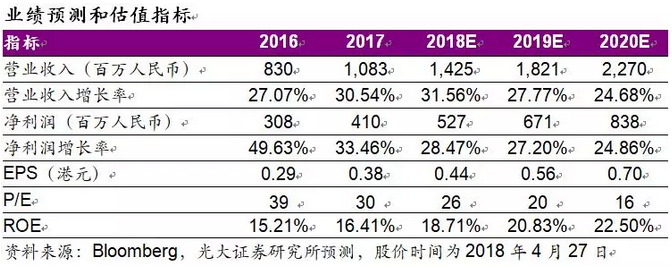

维持“买入”评级,上调目标价至13.00港元

基于公司的业绩表现,上调公司18/19/20年收入分别为14.3、18.2、22.7亿元人民币,同比分别增长32%、28%、25%,CAGR约28%;上调净利润分别为5.3、6.7、8.4亿元人民币,同比分别增长28%、27%、25%,CAGR约27%;EPS分别为0.44、0.56、0.70港元。综合绝对估值、相对估值及公司的成长情况,我们上调目标价至13.00港元/股,对应18/19/20年PE分别为29x、23x、18x,维持“买入”评级。

风险提示:教学质量下滑、教育政策变动、盈利不达预期

附录:1H18业绩会议纪要

1H18业绩情况介绍

1、中小学在提供中国的九年义务教育的基础上,增加了英语特色。初中小学每个星期要上十节的英语课,其中五节由外教授课。高中是双语双学历,同时学习两国课程,中文课程有四门,分别为语文、政治、历史、地理,必修课及选修课共有60门左右,全部由加拿大BC省教育部资格认证的教师上课,双学历即高中毕业之后,能够同时获得两国学历并升入海外大学。

2、1H18生均学费同比下降,原因在于1)初中小学人数增多;2)海口学校并表。

3、公司每五年会有一个发展规划,“五五规划”即2020学年结束时,在校生人数达到45000人。

4、扩建计划:重庆、天津、武汉三个学校近两年超负荷运载,学校利用率达100%。重庆学校今年3月开学后增加一倍容量,目前已经开始投入,利用率约50%。天津学校预计今年9月份扩容后开始投入使用,武汉学校计划增加1500个容量,下个月开始动工。

5、18/19学年新建学校计划:在江苏盐城9月新开一所高中和一所初中,到时公司在江浙沪地区高中学校数达4所。19年3月在澳大利亚的阿德莱德市某大学校园内开设500人规模的高中。

6、19/20学年新建学校计划:在山东济南、内蒙古呼和浩特新建两个校区,包括小初高幼儿园,容量2700人,采用轻资产模式。济南学校采用合作利润分成模式,呼和浩特学校暂时未定采用分成或者租赁模式。

7、1H18收入同比增长30%,核心利润同比增长32%,调整后利润同比增长33%。现金16亿元,其中包含9亿元配售。由于港币下跌,汇兑损溢亏损1350万,剔除汇兑亏损因素,利润表现更好。

8、收入拆分:高中的收入同比增长18%,占比最高,为42%,占比同比有所下降,原因在于最近几年初中和小学数量增多,收入增长变快。学费收入同比增长30%,其他收入同比增长37%。学校数量共77所,加上海口并购的5所学校后为82所。

9、成本同比增长32%,员工成本占比最高为62%。成本增速超过收入增速,营收占比上市以来首次上涨,原因在于:17/18学年新开学校数量最多,教师人数增长640多名,整体师生比和利用率分别有轻微的上升和下降。

10、管理费用和营销开支变动不大,营收占比大幅度下降。财务费用同比增加150万,主要由于贷款浮动利率的调整,公司唯一的贷款来自于16年新加坡的并购贷款。资本开支为9300万,主要用于两个大校区的扩建。递延收入即下半学年即将确认的学费不包含今年插班生的费用。

Q&A

Q1、1H18经营性现金流为负的主要原因?

开学预收学费计入递延收入,开学之后支出教师薪酬等成本,因此现金流开学之后变为负值。

Q2、为什么只有11个城市的学校所得税豁免,其他城市未来是否可能豁免?

VIE架构按照政策来说,税率为12.5%,但与审计部门沟通后,还是按照25%计提。去年与北鹏税务主管部门沟通成功,因此不用缴纳。天津、武汉、上海等其他城市的校区不会豁免。

Q3、公司进入湖州后先开幼儿园再开高中,未来是否所有学校都会开高中?

是否K12全覆盖首先基于当地学校发展情况,和当地政府的积极性。在盐城开设了高中和初中是由于当地政府积极性高,希望做大规模。生源结构是金字塔型,因此公司一般会在高中校区所在城市周边开设初中和小学。其他只有小学和初中的校区暂时没有新增高中的计划。

Q4、1H18的学费收入和其他收入的毛利率,及同比变化情况?

公司不披露学费收入和其他收入的毛利率。不披露其他收入毛利率的原因在于,其他收入种类繁多,包括留学服务咨询、教材书本、冬夏令营、英语培训、暑期培训课程、超市等。其他收入的各个业务毛利率的排序为1)培训服务如暑期培训课程英语培训2)书本教材3)留学服务咨询4)超市、校服、食堂。

Q5、其他应付拨回代表什么,如何预测?

其他应付主要拨回代收代支费用,学生缴纳的费用无法拨回。一般来说,按照审计的确认收入的条件,必须满足两年以上。我们无法进行预测,但它一直会存在。随着学生人数增多,此科目会逐渐增多。我们计划采用其他的方法,如将学生在入学时的代收代支费用,一次性收到学费里面,但目前没有实施。

Q6、公司调升学费计划是什么,多开初中小学会不会导致整体学费下降?

学费调升每2-3年一次,幅度约25%。18/19学年调升计划为,大连、重庆、武汉、镇江、天津、洛阳的学校确定要调升,其他学校未定。

Q7、轻资产模式是否和政府分成,分成情况如何,分成以后怎么确认收入?

轻资产分为分成和租赁两种方式。租赁模式基本与政府分成,分成模式除了潍坊与地产商分成,其他都是与政府分成。租赁模式方面,天津华苑前五年免租金,到第六年即2020年每年缴纳380万租金。16年9月开设的淮安校区和17年9月开设的梁平校区的租金按照学生人数计算,每个学生按2000元计提租金。合作利润分成部分根据累计净利润分成,各50%。分成模式下,学费100%计入收入,成本也100%计入,不计提折旧。物业土地装修都由合作方即政府提供计提。弥补之前亏损后的利润采取管理费的形式支出。

Q8、近两年新开学校的招生情况如何?

我们没有披露单个学校人数。近2-3年新增人数绝大多数来自新开校区。学校散布在全国各地,利润贡献速度各不相同,有的学校第一年开始贡献利润,有的学校第三、四年还没有贡献利润。重资产学校的盈亏平衡点为450-500人,如义乌校区,轻资产学校为300-350人。15年开设的义乌校区第一年贡献利润,16年开设的平湖校区和西安校区开始贡献利润。17年开设的校区1H18仍亏损的。

Q9、18/19学年调升学费采取怎样的方式?

调价采用新生新办法、老生老办法的方式,小学初中高中都会调升,总计划数是8个校区。

Q10、公司的法律纠纷进展如何?

还在排期当中,具体开庭时间未确定。

Q11、在校人数的增量多少来自老学校,多少来自新学校?

增量大部分来自新校区和次新校区,暂时不会披露比例。

Q12、公司海外扩张情况如何,计划去哪些国家?

公司在加拿大有2所高中,19年3月在澳洲会有第三所海外高中。海外布局情况为,只有澳大利亚在新建学校,其他地区有些在洽谈,尚未确定。新加坡的并购是一个物业,等租户结束租约之后,公司会把新加坡物业收回自营。公司会以新加坡为中心,在周边寻找合作办学和并购的机会,北美地区在加拿大周边也会寻找更多的机会。公司计划在一带一路国家寻找更多合作办学的机会。

Q13、未来1-2年有效税率指引?

根据民促法,非营利性民办学校免税。现在公司的税率为综合税率,其他收入需缴税,WOFE(大连北鹏)是12.5%的税率。公司尚未预测总体税率。

Q14、轻资产租金成本在财务上如何处理?

与合作利润分成一样,以管理费形式计入。

Q15、公司计划大量开设幼儿园,资质容易获得吗?

审批程度难易是相对的,考虑到市场供不应求的情况,市场潜力仍然存在。

Q16、扩建1500人容量的资金成本是多少?

对于武汉学校扩建的1500人容量,具体工程预算尚未做出,按照以往经验,基本在1亿元左右。

Q17、高中与小学初中的成本有哪些差异?

小学初中学费低于高中,高中成本比小学初中高。高中教师外教中教比为7:3,初中、小学教师外教中教比为1: 9,中教年薪10万+,外教年薪30万+。

Q18、外教老师的供给情况?

除了15年开设的义乌高中和16年开设的西安高中,公司开设大量的都是小学和初中,因此外教需求量不是特别大。我们在北美有公司负责招聘外教,不通过第三方进行招聘。外教每年留存率高于75%,在业内处于较高水平。外教合同期限为2年,平均会签两期即4年。

Q19、计算出来的单个幼儿园生均学费比官网低,原因在于?

目前幼儿园学生人数占比、收入占比都较低。自1995年以来,公司的布局重点是小学初中高中。公司在大连开设了10家幼儿园,幼儿园学生在大连校区,收费标准在全国处于中等或者中等偏下水平,因此幼儿园生均学费较低。幼教布局目的是为了给小学输送生源。(编辑:刘瑞)