本文选自“静观金融”微信公众号,作者“广发宏观郭磊团队”,原标题《美国经济过热迹象初现》。

摘要

一季度经济数据表明美国经济过热迹象初现。

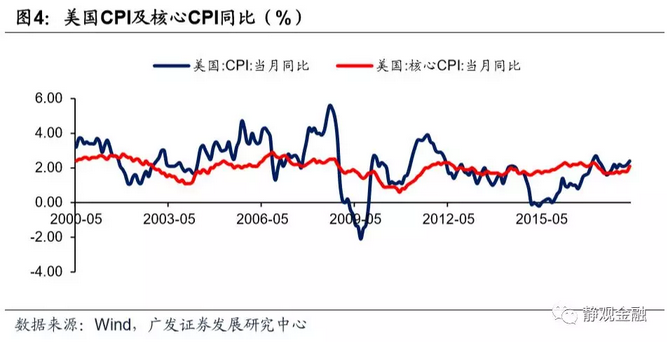

美国一季度经济数据总体符合预期,过热迹象初现。美国一季度实际GDP环比折年率初值 2.3%,高于预期的2%、去年一季度的0.7%和去年四个季度的平均水平2.2%。名义GDP增速同比升至4.8%,刚好落在我们在前期报告中所预期的4.6-5.0%名义增长区间;实际增速持续回升,结合1-3月CPI同比走高态势,可大致认为美国经济过热迹象初现,基本符合我们在2018年度展望中的观点。

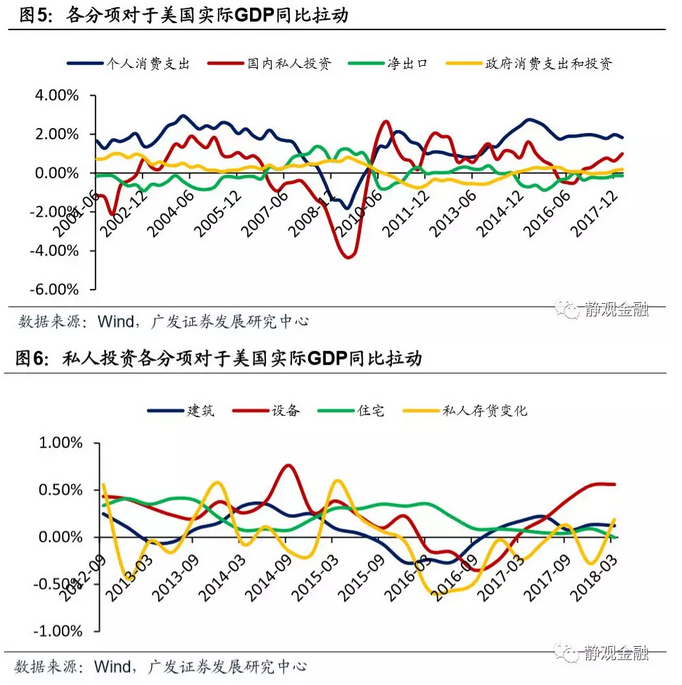

一季度经济数据最大亮点在私人投资。税改落地,一季度私人投资增速明显抬升,同比增速升至0.99%。其中,设备对于私人投资和实际GDP的拉动非常显著,表明美国仍处于朱格拉周期上升阶段。

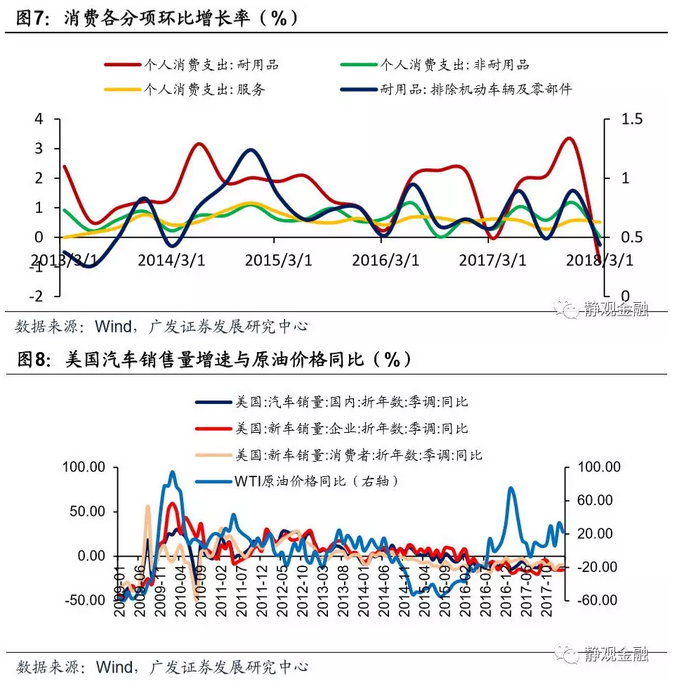

个人消费对经济的拉动下滑或表明美国将暂时进入去库存阶段;其中机动车销售回落为主要扰动。一季度美国个人消费支出对实际GDP环比折年率拉动仅为0.73%,创2013年2Q以来最低。但我们观察到在个人消费支出中出现明显下滑的分项为耐用品和非耐用品,美国或已进入被动补库存阶段。美国本轮补库存自2016年3Q开始,截止当前已历时7个季度,后面进入去库阶段也为大概率。此外,个人消费增速下滑与机动车销售疲软有关,后者则受油价约束。若油价仍处上升通道,该因素对个人消费的掣肘或将持续。

二季度美国经济增长有望进一步加速。

地产投资仍处回升通道。美国1-3月新屋开工增速均值6.6%,为一年来最高水平。预计在中青年龄段人口增速回升期,叠加低库存背景,美国房地产大概率继续加速补库存。

资本开支或处于加速上升期。一季度上市公司财报显示,今年落地的税改对企业的投资行为和现金状况均有明显提振。预计税改红利叠加强季节性,二季度美国私人部门资本开支或加速上升,对经济形成进一步支撑。

强季节性叠加贸易摩擦和税改因素,二季度消费不会太差。从总体良好的消费者信心指数和税改对收入的影响来看,即便在去库存背景下,二季度美国个人消费支出仍不会太差。此外,贸易摩擦或将促使消费者提前购置耐用品,对二季度个人消费形成支撑。

正文

2018年4月27日美国经济分析局公布了美国2018年一季度经济数据。我们认为:

第一、一季度经济数据基本符合预期,经济过热迹象初现。一季度实际GDP环比折年率高于季节性、同比增长持续回升,结合1-3月CPI同比走高态势,美国经济过热迹象初现;

第二、朱格拉周期或处于加速向上阶段;消费回落或为库存周期扰动。分项数据中的最大亮点在于私人投资的持续回升,表明美国仍处于朱格拉周期上升阶段,而消费的拉动力下滑或表明美国将暂时进入去库存阶段;

第三、二季度美国经济增长有望进一步加速。从美国一季度上市公司财报来看,税改对企业的投资行为和现金状况均有明显提振,资本开支(朱格拉周期)有望加速攀升,叠加强季节性,二季度美国经济增长有望进一步加速。

一季度经济数据表明美国经济过热迹象初现

一季度实际GDP环比折年率高于季节性、同比增长持续回升,结合1-3月CPI同比走高态势,美国经济过热迹象初现。

美国一季度经济数据总体符合预期,过热迹象初现

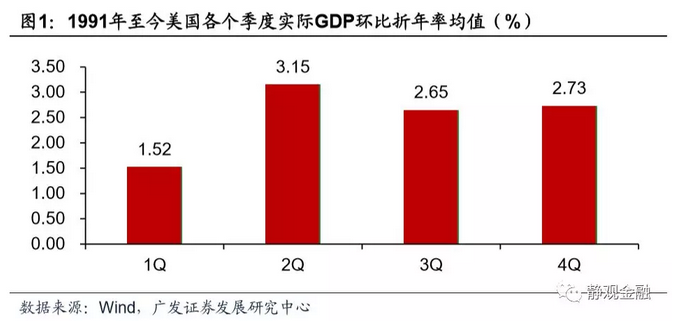

环比折年率口径显著高于季节性。美国一季度实际GDP环比折年率初值 2.3%,预期2%,前值 2.9%;个人消费支出(PCE)环比折年率初值 1.1%,前值 4%;GDP平减指数初值 2%,前值 2.3%。尽管均较前值回落,但由图1可知,今年一季度美国经济实际GDP环比折年率仍显著高于季节性(一季度环比折年率历史平均为1.52%)。此外,一季度核心个人消费支出(PCE)物价指数环比折年率初值 2.5%,前值 1.9%,与一季度通胀数据回升吻合。

同比口径表明过热迹象初现。名义GDP增速同比升至4.8%,刚好落在我们在此前报告中所预期的4.6-5.0%名义增长区间;实际增速持续回升至2.9%,平减指数1.9%与前值持平,但结合1-3月CPI同比持续回升态势,可大致认为美国经济过热迹象初现,这也基本符合我们年度展望的观点。

一季度经济数据最大亮点在私人投资

正如我们此前报告中所提到的,新政开局提振私人投资,美国经济的新政红利期一般不少于2年。我们在2017年四季度经济数据点评报告中曾提到,美国税改法案于2017年四季度推进,但于2018年正式实施,企业将在2018年享受更优惠的税率政策,自然会将部分投资由四季度推迟至2018年实施。如今税改落地,一季度私人投资增速明显抬升,同比增速升至0.99%,恰好印证这一观点,即2017年4Q的投资回落与2018年税改政策落地有关。其中,设备对于私人投资和实际GDP的拉动非常显著,表明美国仍处于朱格拉周期上升阶段。

个人消费对经济的拉动下滑或表明美国将暂时进入去库存阶段

一季度美国个人消费支出对实际GDP环比折年率拉动仅为0.73%,创2013年二季度以来最低。但我们观察到在个人消费支出中出现明显下滑的分项为耐用品和非耐用品,结合1-2月国内销售增速回落等因素评估,美国或已进入被动补库存阶段。此外,美国本轮补库存自2016年三季度开始,截止当前已历时7个季度,后面进入去库阶段也为大概率。

此外,与个人消费意外下滑紧密相关的一个现象是近三年个人消费项季节性的逐年强化趋势。虽然服务项保持了相对稳定的增长速度,但商品、尤其是耐用品分项带动了消费项整体呈现出越来越强的周期性,并习惯性地在每年一季度触底。进一步来看,机动车及零部件一项虽然仅占实际GDP的2.7%,却几乎能够完全解释耐用品的消费量浮动,而且仅此一项(不变价4623亿美元,前值4815亿美元)即对实际GDP环比造成0.42%的拖累。如果从统计中整体剔除机动车及零件一项,则实际GDP环比折年增长率增长至2.8%,个人消费增长率升至1.8%,个人消费支出对实际GDP环比折年率拉动直接到达1.2%。

结合图8,我们大致推测机动车消费的疲弱与近几年油价(同比)大幅回升有关。往后看,油价或仍处上升通道,该因素对个人消费的掣肘或将持续。

二季度美国经济增长有望加速

地产投资和企业资本开支仍处于回升通道;强季节性叠加贸易摩擦和税改因素,即便在去库存背景下,二季度消费不会太差。总体而言,二季度美国经济增长有望加速。

地产投资仍处回升通道

美国1-3月新屋开工增速均值6.6%,为一年来最高水平。预计在中青年龄段人口增速回升期,叠加低库存背景,美国房地产大概率继续加速补库存。

资本开支或处于加速上升期

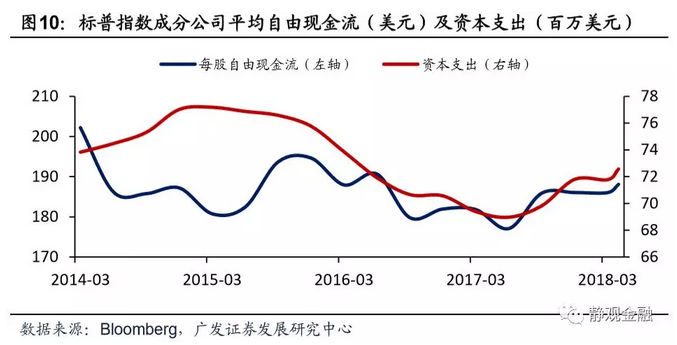

从到4月26日为止公布的一季度标普指数成分公司数据来看,今年落地的税改对企业的投资行为和现金状况均有明显提振:标普指数成分公司的自由现金流和资本支出两项较上一季度均有1.1%提升,两者分别达到2016年二季度和三季度以来的新高。我们预计税改红利叠加强季节性,二季度美国私人部门资本开支或加速上升,对经济形成进一步支撑。

强季节性叠加贸易摩擦和税改因素,二季度消费不会太差

最后,从总体良好的消费者信心指数和税改对收入的影响来看,如果消费的季节性正常表达,即便在去库存背景下,二季度美国个人消费支出仍不会太差。此外,4月初中美贸易摩擦对消费行为也可能会产生潜在影响,例如促使对物价感到忧虑的消费者提前购置耐用品等,从1987年美日贸易战期间的统计结果可以观察到类似的趋势。

风险提示

(1)主要经济体货币政策超预期,海外无风险利率加速上行,抑制通胀和经济增长;

(2)美税改影响超预期,导致资金及制造业回流美国,并推动美元强劲回升,压制资源品价格,抑制通胀。

(编辑:姜禹)