本文来自微信公众号“知常容”,作者为“知常容小炜”,原标题为《业务结构持续优化,危废主业稳步推进——东江环保2018年一季度业绩简评》,文中观点不代表智通财经观点。

4月25日晚,东江环保(00895)2018年一季度业绩正式出炉,公司一季度实现营业收入7.58亿元,同比增长12.24%,归母净利润1.21亿元,同比增长16.80%,扣非净利润1.15亿,同比增长18.30%,业绩情况整体向好。总体来看,公司营收增速略低于我们的预期,对比2017年四季度单季增速达25.17%,今年一季度增速环比波动较大。

一方面,公司表示部分基地根据计划进行错峰保养检修,由此可能使得一季度危废处理量略有下降;另一方面,报告期内铜价较去年四季度环比略有下滑,对资源化利用业务收入的增长也会造成些许影响。

此外,东江方面同时也提到,公司环保工程项目签约的金额总体还不多,一季度受工程项目的影响也一定程度上拖累了营收的增速。但值得欣喜的是,在营收有所波动的情况下,扣非净利润依然保持较快增长步伐,公司整体业务结构持续优化,核心危废主业依旧维持高速增长。

毛利率方面,2018年一季度达35.36%,同比下降1.77个百分点,但较去年四季度单季的35.21%,基本保持稳定的状态。在2017年环保督查持续趋严的情况下,公司尾端处理成本提高,以及人工薪酬的刚性上升,此外十九大特别防护期,环保检查频次增加,厂区停产天数增多等综合各方面原因,对公司整体毛利率造成压力,公司毛利率在2018年一季度能够趋于稳定,确实难能可贵。同时也进一步说明公司的业务结构还在持续优化中,无害化占比继续提高,对毛利率提供有力支撑。

报告期内,公司一季度报表上贷款余额达3.62亿元,较去年末增长42.02%。这是由东江的子公司汇圆小贷下业务产生的,小贷公司相对东江是独立运行的,主要面向的客户是公司的下游企业等,一般来说一季度由于正逢农历春节,客户对资金需求较多,相应的放款金额也增加比较多。目前来说,东江方面对此披露的信息不多,但表示截止目前坏账率还是非常低的,风险整体可控。

一季度公司经营性现金流量净额0.53亿元,较上年下降46.47%,主要还是由于以上所述,汇圆小贷公司贷款余额报告期内增加1.07亿元,导致经营活动现金流出增加,若扣除贷款影响(与上年同期保持一致),公司经营性现金流净额将同比增加88.89%。

此外从公司销售商品、提供劳务收到的现金来看,同比上年增长25.21%,与此同时,公司应收账款7.02亿元,仅微幅增长1.01%,相对于营收增速来看,公司主营业务回款的能力越来越强。

结合公司业务模式来看,无害化处置业务,东江和客户之间一般根据业务合同实时结算,而应收账款主要发生在资源化利用业务过程中,因此随着公司无害化业务的提升,公司应收账款周转也有望进一步改善,对公司整体财务都将产生积极影响。

费用方面,公司一直以来提出要提高企业内部运营效率,报告期内销售、管理、财务费用同比增速分别为1.47%、8.48%、3.01%,三项费用合计1.39亿,同比增长6.5%,增速均大幅低于收入和净利润增速,公司有效加强了期间费用的控制,企业运营效率进一步提高。

项目进展方面,2018年一季度衡水睿韬(7.75万吨/年无害化扩建项目)、仙桃绿怡(1.78万吨/年资源化项目)已经进入验收阶段;曹妃甸项目、南通东江、潍坊蓝海、江西东江、福建泉州及南平等项目建设持续推进。此外,绍兴华鑫、沿海固废、厦门东江等技改扩建项目已启动,展望2018全年公司计划新增危废资质约70万吨,其中无害化资质达约110万吨。

整体来看,2018年一季度公司虽营收增速受以上所述因素影响,但归母净利润增速继续保持较快增长步伐。公司业务结构持续优化,核心危废主业快速增长,毛利率趋于稳定,业务回款能力进一步改善,公司总体态势依然向好。随着项目建设的推进,新增项目投入到运营之中,新旧产能利用率的稳步提高,公司业绩有望进一步加速发展。

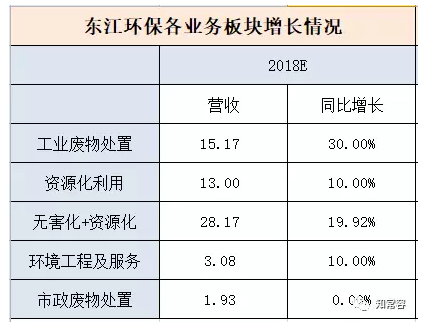

2018年公司根据其预算报告,给出了业绩指引,预计2018年实现净利润5.75亿元,同比增长21.37%。根据一季度的情况,以上也对东江2018年各业务板块营收增长情况,做一个简单预估,未来也会根据公司经营实际进展做一些动态调整。

随着环保政策及督查力度的持续趋严,将进一步倒逼企业增量危废流向第三方处置企业,危废行业有望进入快车道的发展中,其市场空间广阔,前景光明。从东江自身角度看,公司近年来聚焦核心危废主业,业务结构不断优化,项目储备充足,融资渠道更具多元化,未来公司将通过自身的内生增长与外延并购相结合,进一步巩固其行业龙头地位。

放眼长远,对公司未来三五年的发展,我们依然维持之前的观点,东江有望受益于行业的发展和内生增长,继续维持归母净利润20%以上的快速增长步伐。估值方面,根据公司业绩指引的情况,目前港股价格10.66港币,折合人民币8.61元,对应PE13.25,估值依然偏低。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)