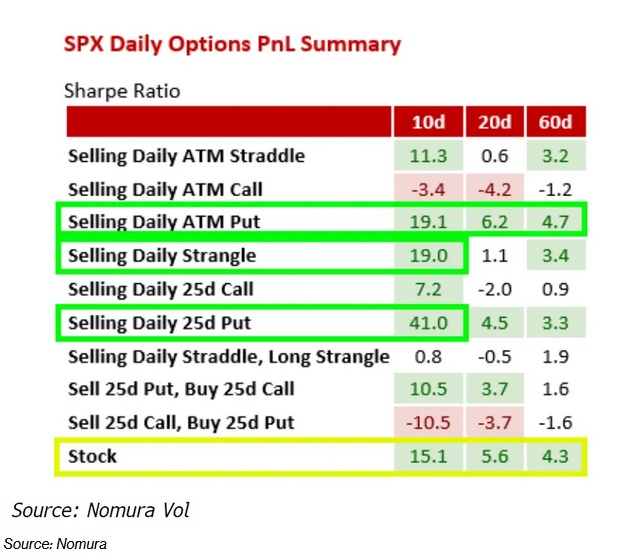

野村证券跨资产策略师Charlie McElligott在一份报告中表示,每天系统地做空标普500指数看跌期权和和套期保值期权比单纯买入股票更有吸引力。他补充说,这些期权策略的夏普比率(衡量风险回报的指标)已升至约19点,而持有股票策略的夏普比率为15点。

野村证券的数据显示,所谓的衍生品收益基金管理资产已跃升至约2,600亿美元,而采用期权卖出策略的交易所交易基金(ETF)的管理资产则为950亿美元。作为连带效应,已实现波动率出现下滑,这导致利用波动率承担风险的基金进一步增加了风险敞口,并通过稳定的股票买入流支撑市场。

与此同时,期权交易员仍在做多Gamma。高盛集团在一份报告中表示,标普500指数每波动1%,期权交易员将获利100亿美元。随着交易员逢低买入以重新平衡头寸,这将为市场的任何疲软提供额外的缓冲。高盛战术专家Scott Rubner表示,波动性市场现在是主要角色,他指出,标普500指数两周的实际波动率“已脱离我的五年图表底部”。