中国平安(02318)更换党委书记和董事长?这是经不起推敲的流言。

4月26日下午,一则中国平安更换党委书记和董事长的谣言在朋友圈广为扩散。受此影响,当日中国平安股价应声下跌3.63%。27日,中国平安早盘开盘股价持续下跌,最多跌至4.5%,但至午盘后开始收复,截止15:00,跌幅为-2.55%。

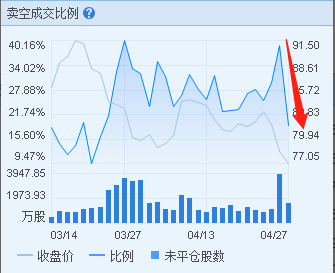

不过,据市场知情人士告诉智通财经APP,谣言的发出,应该是市场有人想借机做空中国平安获利。据智通财经APP数据显示,4月26日,中国平安的沽空比确实有了明显的上升,沽空数量和沽空金额环比均增加了逾200%,沽空占比较过去五个交易日有了明显提高,达39.19%。

(数据来源:智通财经APP)

但实际上部分投资者看着股价成“惊弓之鸟”,内心毫无波动,借机买入。4月27日午后开盘,中国平安股价开始回升,沽空占比明显回落,回归到正常水平。

(数据来源:富途证券)

买入中国平安

4月27日午盘,在经历股价的低迷之后,资金开始持续买入中国平安,抄底意图强烈。

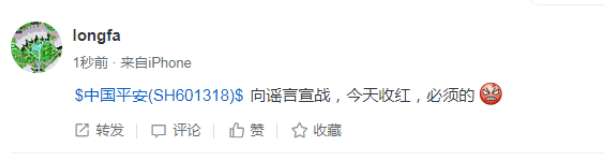

在第三方投资人聚合平台雪球上,投资者“longfa”表示:“向谣言宣战,今天收红,必须的”。

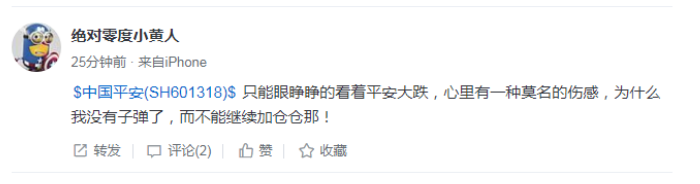

还有投资者“绝对零度小黄人”表示:“只能眼睁睁的看着平安大跌,心里有一种莫名的伤感,为什么我没有子弹了,而不能继续加仓仓那!”

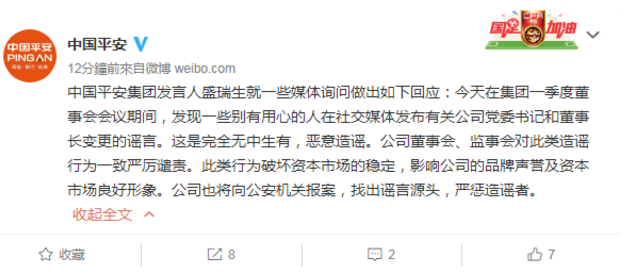

据智通财经APP了解,一般只有央企、国企才会在人事变动上出现组织任命的情况,平安属于混合所有制企业,该人事任命不符合正常逻辑。当天下午中国平安官方微博回应董事长变更传闻,这是完全无中生有,恶意造谣。

资料显示,平安股权结构较为分散,从最新的股权架构来看,截至2018年3月31日,卜蜂集团有限公司合计间接持有公司H股1745412969股,占公司总股本的9.55%,为公司第一大股东;深圳市投资控股有限公司为第二大股东,持股比例达5.27%。其它股东方面,证金持股达4.44%,汇金持股达2.65%,深业集团持股达1.41%;另有不少机构投资者,如持股1.62%的华夏人寿和持股0.92%的大成基金。

有业内人士透露,4月26日晚正值中国平安公布一季报及发布特别股息事项,消息怀疑从香港传出,在一季报关口配合做空。但如果仔细看看中国平安一季度的业绩,数据依旧靓丽:净利润同比增长12.5%、科技板块持续贡献收益、派发特别股息。

据智通财经APP了解,一季报显示,中国平安实现归母净利润257.02亿元,同比增11.5%;如果按保险子公司执行修订前的金融工具会计准则的法定财务报表利润数据计算,集团归母净利润305.48亿元,同比增32.5%,仍保持快速增长;同时,为回馈股东,中国平安建议派发公司30周年特别股息,每股派发现金股息人民币0.2元,分红总额高达36.56亿元。

具体各业务板块情况:

摩根士丹利研究报告称,中国平安首季纯利较该行预期低14%,但主要是受到在IFRS 9准则下的股本投资组合的相关波动所影响。若不计储备影响及市场波动状况,期内经营溢利上升18%,较去年同期的39%增速减慢,但仍属健康水平。

此外,大摩称中国平安首季新业务价值下跌7%至199亿元人民币属预期之内,主要受到首年保费收入下跌17%所影响,管理层指引未来将逐季改善。而第一季派特别息每股0.2元人民币则属正面惊喜,给予中国平安“增持”评级,目标价100港元。

广为扩散谣言却经不起推敲,中国平安的“金融+科技”的独角兽地位难以撼动。

“金融+科技”独角兽

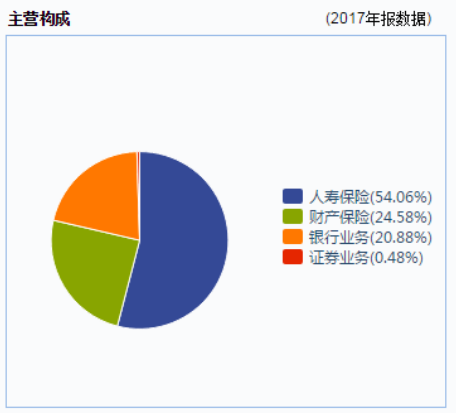

1998年诞生于深圳蛇口的中国平安,经过二十年的发展,已经形成保险、银行、投资三大主营业务为一体的大型个人金融生活服务集团。保险依旧为其核心业务。

据智通财经APP了解,2017年,保险行业处于转型复苏之中,中国平安的保险业务保持一贯快增,旗下寿险、财险、健康险、养老险2017年保费收入总计达6050.35亿元,超过中国人寿集团5186.34亿元的总规模,成为保险业规模“老大”。

平安保险业务的“大头”是寿险,保费占比超过了60%,利润贡献也占大部分。2017年平安寿险及健康险业务贡献归母净利润356亿元,利润贡献占高达40%;平安寿险实现保费收入3689亿元,同比增长34%;市场占有率提升1.5个百分点,为14.2%。新业务价值达到673亿元,同比增速达到32%。

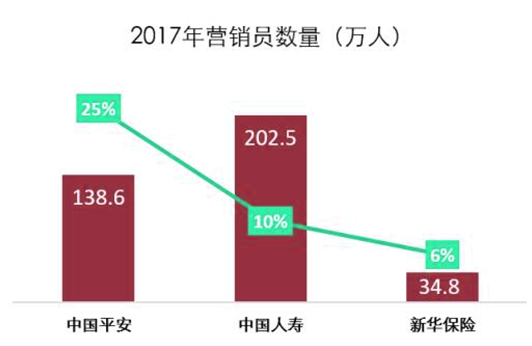

“总的来看,寿险是平安的核心业务,2017年寿险和健康险方面取得了非常出色的业绩,去年全年实现规模保费4759亿元,增长27.3%,其中个人业务核心业务增幅强劲达到31.7%,个人代理人渠道保费增长28.7%。”中国平安集团总经理任汇川在业绩发布会上还表示,截至2017年年底,代理人队伍人数达到138.6万,同比增长24.8%。同时,公司把代理人收入当作是寿险一个重要的工作,代理人收入全国平均月均收入是6250元,增长了3.9%,代理人产能同比提升7.1%。

平安保险业务“第二大”要算产险,平安产险同样发力,2017年公司财产保险业务板块的保费业务收入2160亿元,同比增长21.4%,高于财产保险公司13.8%的平均增速。市场份额20.5%,较之2016年上升了1.3百分点。2017年平安产险的净利润达133.07亿元。

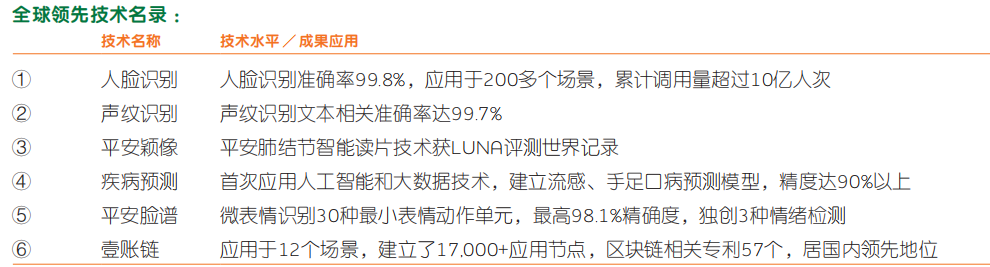

中国平安在行业处于转型复苏中快速成长,离不开科技的推动。平安确立“金融+科技”双驱动战略。中国平安每年将1%的收入投放于科技,过去十年平安已经累计在科技创新投入了500多亿元,未来十年预计将要拿出超过1000亿投入科技研发。

如此真金白银的大额科技投入,让一般企业根本望尘莫及,这也彰显了致力成为世界领先的金融科技公司的野心。截至2017年12月31日,平安专利申请数累计达3030项,较年初增长262.0%,涵盖了人工智能、区块链、云、大数据和安全等多个技术领域。

中国平安集团董事长马明哲称,平安“金融+科技”转型不断提档增速。一方面,科技驱动我们在金融、医疗行业不断创新,提升效率,降低成本,改善体验,强化风控,核心金融业务竞争力持续提升,整体保持平稳健康增长。

在科技的投入、应用和发展,中国平安孵化了“中国领先的金融科技公司”陆金所、“全球最大的医疗健康生态系统”平安好医生、“全球领先的战略赋能型金融科技服务平台”金融壹账通、“中国最好的科技驱动管理式医疗服务平台”平安医保科技、“中国领先的汽车互联网服务平台”汽车之家及其他公司经营金融科技与医疗科技业务。

中国平安保费主业攻下“第一名”的同时其培养出企业也逐渐成长,平安好医生和陆金所即将登陆港股市场。中国平安不仅仅是一个个保险巨头,更是一只科技金融“独角兽”。