如果说2017年是白电的疯狂年,那2018年或许就是黑电的又一春。

全球彩电市场经历了连续三年规模收缩的现在,上游面板价格下滑已带来行业盈利改善预期,再加上高端替代和内容运营等增量因素,黑电2018年复苏迹象已经初露头角了。

就在TCL多媒体(01070)刚刚公布的一季度业绩中,营收增速更是创下五年来的新高,进一步印证着黑电复苏的逻辑,值此黑电市场一致低预期迎来拐点之际,TCL多媒体脱离估值底部的时机已经不远了。

黑电拐点或已来临

黑电即指黑色家电,是家电三大类中的一种,指可提供娱乐、休闲的家电,像彩电、音响等,早期外观以黑色为主,因而得名黑电。

智通财经APP了解到,2018年一季度彩电销售均价保持平稳,内销市场恢复以及海外市场的持续增长,数据显示一季度内销市场方面,彩电行业零售量达到1215万台,同比增长3.0%,零售额402亿元,同比增长3.3%;外销方面,2018年6月世界杯的举行在持续拉动海外彩电市场需求。

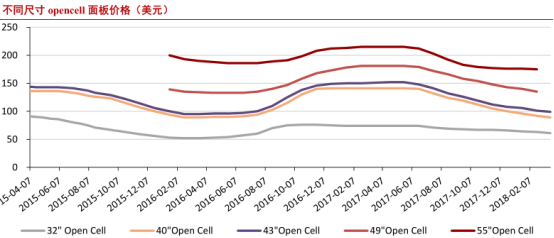

而面板价格的持续下降也为黑电企业的盈利性恢复提供了空间。据了解,2018年一季度液晶面板价格下降趋势延续,主要尺寸价格同比下降幅度超过20%,3月份的32寸、40寸、43寸、49寸、55寸opencell面板价格,分别同比大幅下降17.6%、36.9%、34.4%、26.5%、19.1%。

就在行业复苏形势初步崭露头角的时候,黑电龙头企业TCL多媒体刚刚发布了,五年营收增速创新高的一季度数据。

龙头业绩增速创五年新高

TCL多媒体是一家业务遍及全球的电视生产商和分销商,是世界第三大液晶电视生产商,电视业务在主营构成中几乎达到了100%,在2017年全球市场份额中占据了10.9%;公司也是中国第三大电视生产商,国内2017年的市场份额为11.9%。

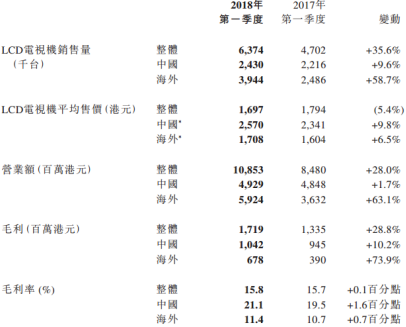

2018年4月25日,TCL多媒体发布一季度业务进展公告称,受益于国内和海外市场销量双增,以及自主品牌平均售价(不包括ODM业务)同比提升9.8%、6.5%,公司一季度营收达到108.5亿港元,同比大幅提升28.0%,创近五年最大增幅;其中毛利同比增长28.8%至约17.2亿港元,毛利率同比提升0.1个百分点至15.8%。

根据中怡康数据显示,公司2018年一季度国内市占率进一步提升至12.1%,TCL的LCD电视机品牌价格指数也由去年同期的95提升至109,排名第一。

其中销量增长方面,是以海外市场为主要驱动。智通财经APP了解到,公司液晶电视销售量一季度为637万部,同比增长高达35.6%,而海外市场销量上升58.7%至约394万部则是最主要增量。

分区块来看,北美市场销量同比提升43.6%;新兴市场销量同比提升54.7%,其中中美、南美区域均呈现显著增长;法国、意大利、波兰、西班牙等欧洲市场也有较明显改善,最终实现海外市场整体营业额同比上升62.8%至58.9亿港元。

关于市场对于贸易战对于公司业绩产生影响的担忧,其实并不需要那么悲观。目前贸易战多还停留在嘴仗阶段,近期双方也陆续展开沟通,即使贸易战进一步升级,公司上半年业绩并不会受到任何影响,而且公司已经开始规划增加墨西哥工厂产能,利用墨西哥、波兰、东南亚等地的制造基地,能降低此类事件对业绩的影响。

而自主品牌产品售价的提升,则是市场竞争成熟化的表现。据了解,TCL国内、外的自主品牌产品售价同比提升了9.8%、6.5%,这一数据也验证了此前公司管理层的表态:尽管TFT-LCD面板价格走软,但大型电视生产商没有降价的意向,现在大家更关注的是质量竞争,而非价格竞争。

业绩增长也较大幅度高于此前公司给出的目标指引。智通财经APP了解到,一季度35.6%的销量增长和28%的营收增速,对比此前公司目标指引中,2018年液晶电视销量增长约10%至2560万台,营业额增长约13%至460亿港元而言,实现了一个大幅超预期的开局。

而后续业绩的增量因素,其实也比想象中要强。

内容运营续推行业预期

最快实现业绩增长的增量因素,当属日渐成熟的内容运营。智通财经APP了解到,截至2017年底,中国市场包括智能电视和机顶盒在内的OTT智能终端的累积保有量达到了2.3亿台,激活量达到了1.7亿台。

很多主流品牌的智能电视终端,在2017年底保有量都达到了500万台以上的,国内OTT的广告更是同比增长了2.7倍至26亿元;到了2018年3月,国内智能电视日均开机率已经有40%,日均活跃用户首次突破了5000万。

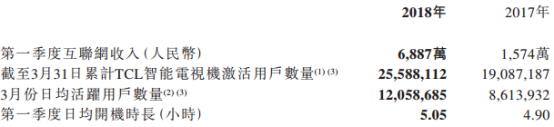

TCL多媒体该业务的表现更加亮眼。通过公司一季度数据中可知,在增长28.8%的2346万视频业务用户中,付费用户数量同比大幅增长2.07倍至132万,日均5.05小时的开机时长也同比提升了3.1%,最终实现互联网业务收入同比增长3.4倍至6887万元人民币。

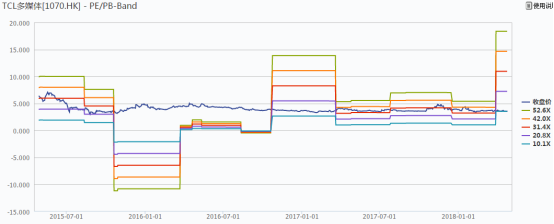

这个正快速崛起的增量市场,势必进一步推升整个黑电行业预期。而此时与行业估值提升成显明对比的是,7.5倍PE的TCL多媒体仍处于历史估值底部,这意味着在黑电复苏形势逐步得到数据验证的现在,行业、企业双估值提升或许能将TCL多媒体推向另一波高峰。