智通财经APP获悉,据GGII不完全统计,2024年1~10月,我国共有33个固态电池规划项目,共规划投资超740亿元(按公布的金额统计),规划产能超140GWh(按公布的产能统计);我国共有23个钠离子电池规划项目,共规划投资超830亿元(按公布的金额统计),规划产能超150GWh(按公布的产能统计)。

01固态电池

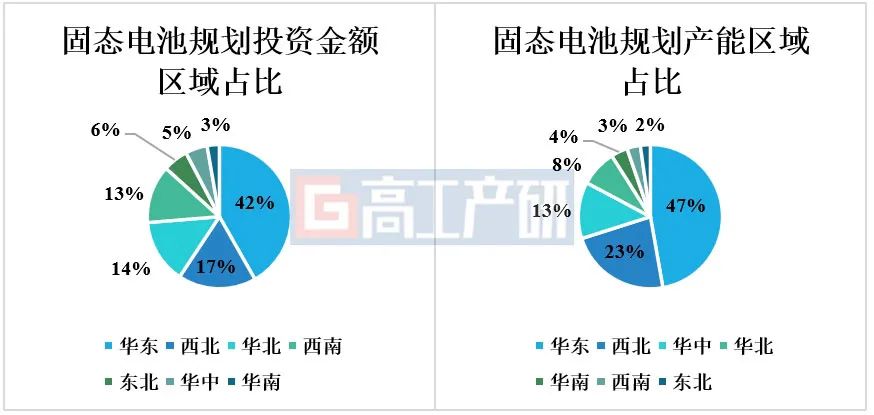

据GGII不完全统计,2024年1~10月,我国共有33个固态电池规划项目,共规划投资超740亿元(按公布的金额统计),规划产能超140GWh(按公布的产能统计)。从区域来看,华东地区规划的投资金额和规划产能最大。2024年1~10月中国固态电池项目规划投资金额与产能区域占比

数据来源:高工产业研究院(GGII),2024年11月

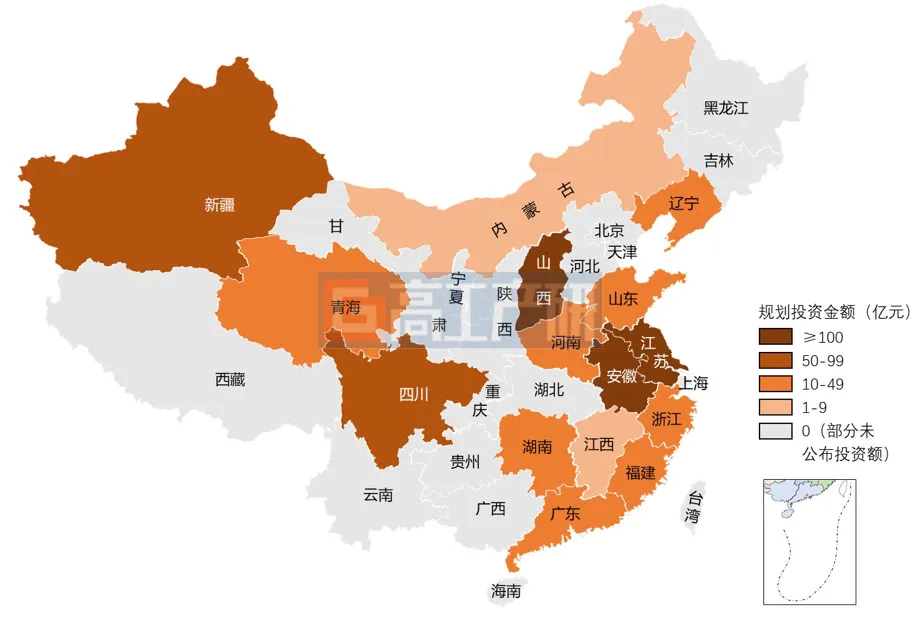

2024年1~10月中国固态电池项目规划投资金额区域分布图

数据来源:高工产业研究院(GGII),2024年11月

02钠离子电池

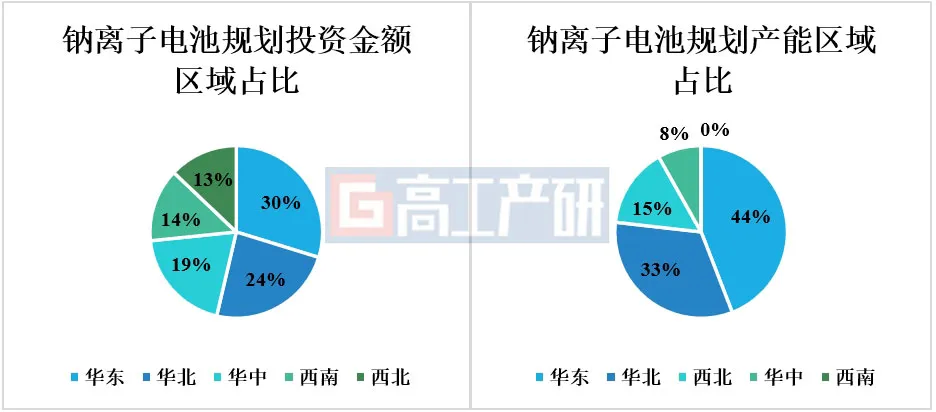

据GGII不完全统计,2024年1~10月,我国共有23个钠离子电池规划项目,共规划投资超830亿元(按公布的金额统计),规划产能超150GWh(按公布的产能统计)。从投资扩产金额和规划产能来看,我国钠离子电池规划项目主要分布在华东地区和华北地区,具体集中分布在江苏省和内蒙古。

其中江苏省太阳能发电装机规模居全国第三,内蒙古风电装机规模连续多年居全国第一,两省的风光配储市场需求较大。同时江苏北部、内蒙古位于我国北方,冬季气温严寒,钠离子电池低温性能比锂电池更优(相同条件下,磷酸铁锂电池在-20℃几乎无法工作,容量甚至会低于50%,钠离子电池在-40℃条件下仍保持85%以上的容量),因此,钠离子电池在北方地区的储能项目上有一定竞争优势。2024年1~10月中国钠离子电池项目规划投资金额与产能区域占比

数据来源:高工产业研究院(GGII),2024年11月

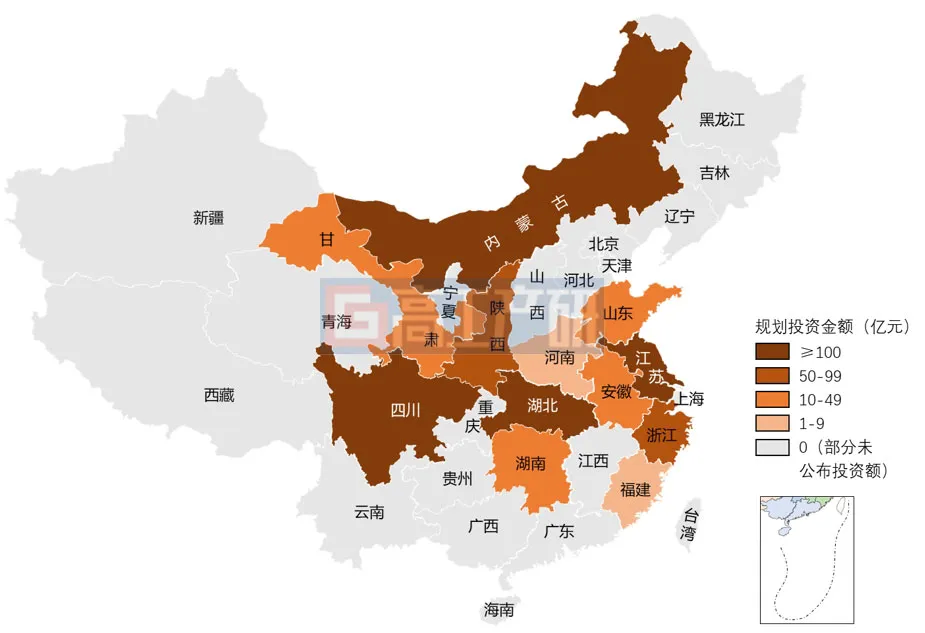

2024年1~10月中国钠离子电池项目规划投资金额区域分布图

数据来源:高工产业研究院(GGII),2024年11月

03总结与展望

尽管当前我国锂电行业正经历着激烈的洗牌,然而电动船舶和eVTOL等新兴领域却展现出了巨大的市场潜力。这些新领域不仅为锂电池行业提供了新的增长点,同时也对锂电池的性能提出了更高的要求,这为固态电池的发展带来了前所未有的机遇。此外,储能示范项目、低速四轮车、电动二轮车等领域也有望带动钠离子电池发展。

随着我国固态电池与钠离子电池等新型电池技术的不断突破以及应用领域的持续拓展,预计未来2-3年相关领域的投资扩产项目将会显著增加,地方政府应提前布局,把握住新一轮电池扩产周期,助力地方经济更高质量的发展。