回想起今年3月在港交所上市的宾仕国际(01705),其火爆场面仍历历在目。作为一家卖奶茶的香港本地公司,宾仕国际以录得约2600倍的超额认购,稳居当时新股超购榜第二位。

不止如此,宾仕国际上市首日涨幅更是高达298%,次日又取得最高超98%的涨幅,不得不感叹资本市场的“会玩”。究其原因,主要是宾仕国际的热销奶茶在香港比较受欢迎,有群众基础;其次募集资金较小,易被资本引导。

而现在,又有一家卖咖啡、红茶的香港本地公司欲赴港上市,据智通财经APP了解,捷荣国际控股近日已通过港交所上市聆讯,将上市敲锣梦再向前推进了一大步。

那捷荣国际是否会重演宾仕国际的火爆场面?或许其招股书就能给我们答案。

并非第一次上市?

说起上市,捷荣国际可不是“菜鸟”,而这还得从头说起。

1930年,瞄准咖啡及茶产品生意的黄乔决定做该领域的供应批发商,在批发生意“兴旺”了26年后,他正式为其注册一家名为捷荣香港的公司。

1980年,在现任董事会主席黄达堂的领导下,捷荣开始转型,专攻咖啡和茶加工及贸易业务,并将市场推至香港的酒店及连锁快餐店。经过21年的发展,2001年12月14日,捷荣成功登陆新交所。

但在新交所,捷荣似乎过的并不开心,2013年6月25日,星展银行代表Hero Valour(作为要约人)宣布就公司所有要约股份提出强制性无条件现金要约,达成除牌要约条件。据当时要约规定,Hero Valour按每股股份0.3075新加坡元向接纳除牌要约的股东购买股份,并行使强制收购权利接纳其余股东所有股份。

仅97天后,强制收购流程便走完了,而捷荣也带着4.07亿港元(单位下同)的市值于10月3日正式从新交所除牌,结束了自己资本市场的“第一次”。

被“隐藏”的业绩?

沉浮约五年后,带着“不甘”,捷荣欲再次启动上市计划,只不过这次是选择了近在咫尺的港交所。

3月18日,捷荣先港交所提交申请。智通财经APP从其招股书中看到,发展至今,该公司的业务已不再是香港的传统批发,而是香港、澳门及中国市场的综合B2B咖啡及红茶餐饮策划服务供应商,能为商业客户提供一站式咖啡及红茶餐饮策划服务,其中涵盖了整个咖啡、红茶采购,加工及分销的价值链。

除此之外,2013年,该公司还在香港及中国市场开始食品业务并延伸至急冻预制食品业务。

业务盘子得到扩大,其行业地位也愈发稳固。以B2B收入计,2016年,捷荣是香港最大的B2B咖啡及红茶餐饮策划服务供应商,在澳门及内地排名也位居第三和第四的位置。

作为能排上名次的供应商,捷荣的市占率优势是很明显的。2016年,捷荣覆盖香港约60%的食店,这其中包括约77.6%的快餐店、70.3%的茶餐厅及78.7%的咖啡店市场。简单理解,你随便进一家香港茶餐厅用餐,喝的饮品就极可能是来自捷荣。

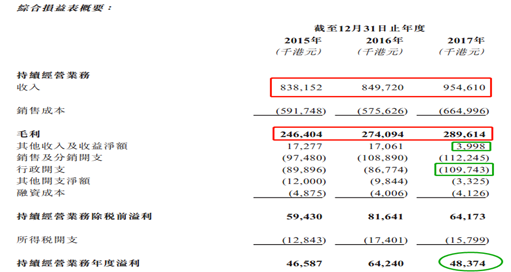

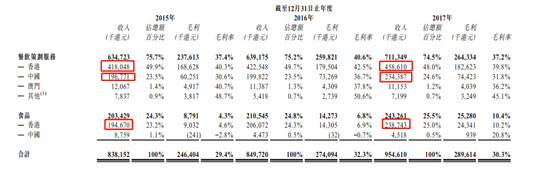

正因为有良好的市占率,捷荣业绩稳中有增。持续经营业务方面(雪糕制造及批发和零售运营业务已于2016年5月31日停止),捷荣2015年收入为8.38亿,上升至2017年的9.55亿港元,年复合增长率6.8%。毛利由2015年的2.46亿增长至2017年的约2.9亿,年复合增长率为8.6%。

图:捷荣控股近三年来业绩情况

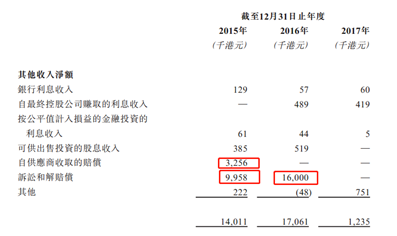

营收复合增长率保持较好水平,但由于其他收入净额的大幅减少及行政开支的增长,2017年持续经营业务年度溢利同比下滑约24.7%至4837.4万。智通财经APP观察到,2015、2016年捷荣录得较大其他收入净额是由供应商的赔偿、诉讼和解赔偿两项提供的。

图:其他收入净额组成

当然,假如剔除多项非经常性收入、成本及费用以及若干其他非现金费用的影响,经调整后的母公司持有人应占持续经营业务的年度溢利则是逐年增长的,如2015年为5146万,2017年上升至7665.7万,年复合增长率为22%。

整体产线产能仍未释放?

从捷荣财务数据端可以清晰看到,经调整后的业绩是有较强的增长性的,但未来能否得到保持?

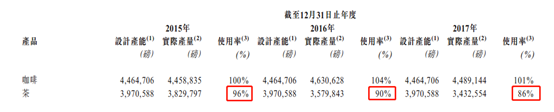

智通财经APP了解到,捷荣目前香港产线已接近满负荷运作。2015-2017年,香港咖啡的生产线使用率大于等于100%,由于香港现有设计包装产能使用率已达99%,所以公司将茶的生产逐渐向内地东莞转移,导致香港茶的生产线使用率逐渐降低。

图:捷荣香港产线产能利用率

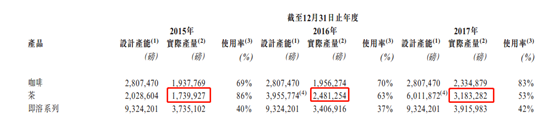

随着产能的转移,捷荣在东莞的咖啡、茶生产产能稳步提升,即溶系列整体保持稳定。

同时,茶的生产线产能利用率虽然从2015年的86%降至2017年的53%,但这是由设计产能的扩大导致,茶实际产能则快速增长。从整体产线利用率看,咖啡、茶和即溶系列产品仍能扩大规模生产。

图:捷荣中国东莞的产线产能利用率

分区产品收入增长势头良好

在产能稳步增长的情况下,捷荣主要业务分部区的收入也逐渐提升。

餐饮策划服务方面,2015年香港的收入为4.18亿,2017年增长至4.59亿,年复合增长率为4.79%;2015年内地的收入为1.97亿,2017年增长至2.34亿,年复合增长率为8.99%。

图:捷荣产品于各地区的销售情况

从年复合增长率上,反映出了不同地区的业务发展情况,随着捷荣餐饮策划服务在香港市场中市占率的提升,收入增速放缓,而内地这个更广阔的市场收入增速则保持在较高水平。并且香港市场中市占率低的食品在2015-2017年复合增长率为10.7%,远高于香港餐饮策划服务增长率。

所以从分地区的产品收入增长势头看,内地的餐饮策划服务、香港的食品业务或将成为拉动捷荣收入增长的新动力。

原材料价格是关键?

尽管业绩优于市场、分区产品增长势头良好,但这并不代表捷荣毫无风险,据智通财经APP观察,原材料价格就是影响该公司收入的最主要因素之一。

招股书显示,截止2015年、2016年及2017年12月31日止年度,原材料(包括包装物料)的成本分别占该公司同期销售成本的95%、94.5%及95.1%。

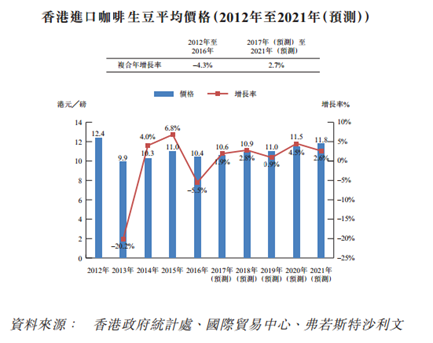

其中,咖啡豆是捷荣最重要的原材料之一,于往期业绩记录,每当咖啡豆价格下降,该公司的盈利能力便整体上升。据弗若斯特沙利文报告,预计2018年香港进口咖啡生豆平均价格较2017年增长2.8%,2019年较2018年增长0.9%,达11港元每磅,较2017年增长3.77%。价格虽有所上升,但幅度小。

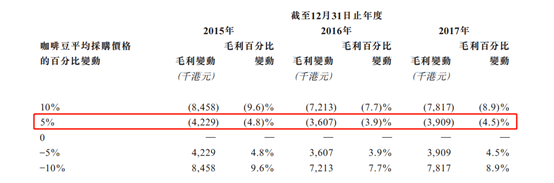

参照该公司咖啡豆平均采购价格每增加5%时,毛利将下滑4.4%(以三年变动平均值计算),而至2019年,咖啡豆平均采购价预计增长3.77%,那么在2018-2019年中,由咖啡豆涨价所引起的毛利下滑将小于4.4%,而从2015-2017年,毛利的年复合增长率为8.6%,能有效削弱原材料价格上涨所导致的毛利下滑,但这也意味着公司毛利的增速将有所下降。

图:咖啡豆平均采购价格变动对毛利影响

终上所述,作为综合B2B咖啡及红茶餐饮策划服务供应商,捷荣若能控制原料成本、行政开支,凭借在香港较高的市占率,以及内地的“新业务”,其完全有望复制宾仕国际的“神奇”。