本文选自“港股通”微信公众号,原标题《浅谈银行股分析方法》。

本文将会归纳一些分析银行股的方法和须注意的财务指标。简单来说,银行从客户里收取存款(deposits)并支付一定利息,然后把资金以较高的利息借予其他客户和企业。透过有效率的管理,银行在存贷之间的利差(interest rate spread)上赚取利润。

由于业务的性质有别,阅读银行股的财务报表时有几点要特别注意。

首先,EBITDA不再有意义,因为利息是收入和支出的重要部分。当然,从大型银行的综合损益报表(Income Statement)来看,银行的收入种类繁多,例如投资银行业务(investment banking)、资产管理(asset management)、交易业务(trading)、信用卡费用(credit card fees)等。不过,为了令到读者较容易理解,本文将集中讨论银行的利息收入和投资收益。

资产负债表最关键

其次,资产负债表(Balance Sheet)是整个财务报表最关键的部分;

然而,在分析银行股时,不再是预测公司的销售额和产品价格,而是改从预测贷款(利息收入)和存款(利息支出)入手。

在资产类别中,贷款总额(Gross loans)是向客户放贷的总额;由于预期会有某个比例的贷款出现坏账,这就是贷款损失准备金(Allowance for Loan Losses)。两者相减将得出淨贷款(Net loans)。

在负债类别中,“存款”通常是最大的一笔;另外一些资金来源则包括商业票据(commercial paper)、借入资金(borrowed funds)和债券(debentures)等。

第三,分开经营活动和融资活动几乎是不可能的,因为利息、投资和债务(资金来源)均与银行的核心业务有关。因此,“营运资本”(working captial)和“自由现金流”(free cash flow)等概念对银行股来说并不适用。

与分析一般公司的方法类似,先从淨利润开始,加上非现金开支(Non-Cash Charges)及经营资产和负债的变化,得出经营活动现金流(Cash Flow from Operations)。投资活动现金流量(Cash Flow from Investing)主要是买卖证券等。

最后,来自融资活动现金流(Cash Flow from Financing)就是发行和偿还债务、配售和回购股票及发放股息等。

第四,股本价值(equity value)较企业价值(enterprise value)更有代表性。而在综合损益报表(Income Statement)中,银行会把非利息收入和支出(non-interest revenue and expenses)及利息收入和支出(interest revenue and expenses)分别列出。

信贷减值提拨(Provision for Credit Losses)就是银行于该财政年度的贷款损失预期金额,概念上与普通企业的“销售成本”(COGS)有点相似。

最后,有别于其他行业,金融机构须接受严格的监管要求,并必须保持最低的资本金额。

接下来,笔者将介绍分析银行财务报表的具体流程:

1.从资产负债表开始,根据银行过去的贷款和存款变化,推算未来的情况。

2.评估未来的利率变化。

3.然后,根据预期的利率变化来推算利息收入和利息开支对利润的影响。

4.根据预期的资产负债表和损益表变化,推算现金流量变化。

了解上述一些财务报表的关键数字和流程后,笔者再简单介绍一下一些分析银行股时要特别留意的财务比率指标。

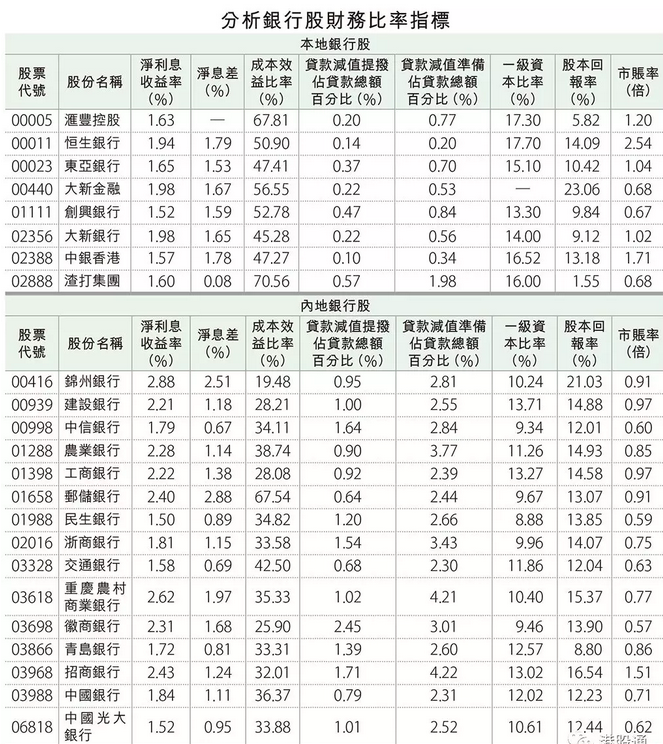

一、淨利息收益率(Net interest margin, NIM)

银行的主要收入来源是从贷款的客户获得利息收入,以及向存款人(及其他资金融资提供方)支付金额之间的差额。

而所谓的“淨利息收益率”就是“淨利息收入”(Net interest income)与“赚取利息之平均资产”(Average interest-earning assets)的百分比。虽然这一项并不是财务报表中的标准项目,但普遍银行都会在其财务报告内的附注或管理层讨论及分析中披露此数值。

例如,恒生银行(00011)于2017年的淨利息收入为245.77亿元(港币.下同),赚取利息之平均资产为1.267万亿元,淨利息收益率为1.94%,较2016年增加9个基点;改善的主要原因之一,是“淨息差”(Net interest spread)由2016年的1.7%扩阔至1.79%。

二、成本与收入比率(Cost-to-income ratio)

简单来说,把淨利息收入和非利息收入相加,就可得出银行的总收入(尽管实际上往往有一些“其他”项目须考虑)。成本与收入比率(或称“成本效益比率”,Efficiency ratio)就是计算银行的营业费用占总收入的百分比。简单而言,数值是愈低愈好。

从可见,恒生银行去年的成本收入比率为50.9%,较2016年进一步改善3个百分点;而过去5年的平均为52.5%,经营效率明显优于汇丰(00005)同期67.8%的表现。另外,要留意的是,这个指标纯粹是针对经营效率,因此计算时并不包括任何坏账损失。

一级资本比率反映实力

三、坏账(Bad debts)

客户无法偿还债务,是银行要面对的信贷风险。事实上,当银行所赚取的淨利息收益率NIM太低时(例如少于2%),并不需要很多不良贷款便可以蚕食了大部分利润。

从年报上,可直接找到银行的“贷款减值准备”(Reserve for loans Loss)及“贷款减值提拨”(Provision for Loan Losses),与贷款总额(Gross loans)的多少比例进行比较。再以恒生银行为例,其贷款减值准备及贷款减值提拨于2017年分别为15.97亿元及10.42亿元,贷款总额为8081.7亿元,意味两者分别占贷款总额的0.2%及0.14%。

四、一级资本比率(Tier 1 capital ratio)

这是监管机构和分析员用来衡量银行资本实力的主要指标之一。计算该比率首先要知道“一级资本”的定义。

从监管机构的角度来看,这是最高质量的资本:例如股东资金、储备金和一些混合证券。然后把此数字除以“风险加权资产”(而不是总资产)。在全球出现金融危机之后,监管机构对银行的监管更趋严格。

简单来说,过去一级资本比率8%已被认为是正常的水平,但由于全球的趋势是要求银行持有更充裕的资本(意味需要更高的一级资本比率),所以也较难一概而论。因此,最好是与业务地理相近的同业作比较。

要评估银行股票的吸引力时,必须谨慎地应用常见的估值比率,例如市盈率(P⁄E)和股息收益率等。这主要是由于较预期高的坏账或一次性亏损可能会对整体的利润造成严重打击。

另一方面,银行股过往倾向派发相对较高的股息;但经历金融海啸后,不少银行被要求追加额外资本以合乎监管要求,股息因而被大幅削减。因此,如果要应用市盈率或股息收益率,就必须首先考虑使用的利润和股息数字是否属偏高或偏低水平。

为了有更全面的评估,不少分析会参考股本回报率(ROE,return on equity)和市账率(P⁄B)。一般而言,股本回报率愈高,市场愿意给予的市账率倍数也愈高。

笼统来说,若银行的股本回报率低于10%或更少,理论上市账率低于1倍才是相对合理的水平。反之,银行的股本回报率超过15%以上,其市账率高于2倍仍属合理,但具体上仍要考虑未来的增长动力。

总结而言,银行业务的复杂程度远比一般企业高,但希望读者能够透过本文所介绍的框架及个别指标,作为分析银行股时一个有用的工具。

(编辑:姜禹)