陶渊明的《桃花源记》里有这么一段话“自云先世避秦时乱, 率妻子邑人来此绝境, 不复出焉,遂与外人间隔。问今是何世,乃不知有汉, 无论魏晋”。

这段描述像极了创立30年的申洲国际(02313)。

上世纪80年代末,宁波北仑区政府为了解决当地新增市民的就业问题,筹建了宁波申洲织造有限公司,并邀请马宝兴担任副总经理。当时的马宝兴对担任公司副总经理并无异议,但提出一个朴素的要求:把孩子的户口从农村迁到宁波,让孩子们可以当工人。

1990年,马宝兴带着家眷来到宁波,彼时的申洲资金没有到位,厂房建设还有欠债,但马宝兴没有退路,只能把工厂办好。

如今申洲国际不仅在港交所上市,更是发展成为中国出口金额最大的针织服装生产企业及中国服装出口企业排名首位的企业。

纵观申洲国际上市13年来的上涨百倍的股价走势,说其贯穿牛熊毫不为过,扎扎实实演绎了属于资本市场的“世外桃源”。

行情来源:富途证券

一流的盈利能力,一流的客户

那么申洲国际的股价为什么会有如此恐怖的表现呢?原因就在于公司恐怖的盈利能力。

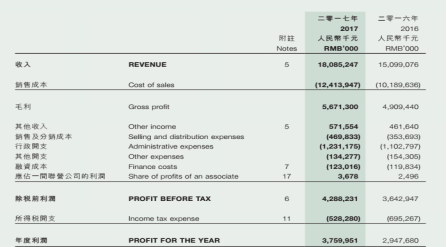

以2017年为例,申洲国际期内实现总营收180.85亿人民币,同比增长19.8%,毛利润56.71亿元,毛利率高达31.36%,净利润37.6亿元,净利润增长27.6,净利率20.79%。

反观行业老二晶苑国际(02232),2017年营业收入21.78亿元,毛利率20.31%,净利率更是只有6.82%。

了解申洲国际的投资者应该知道,申洲国际是一家集织布、染整、印绣花、裁剪与缝制四个完整的工序于一体的企业,也是中国最大的纵向一体化针织服装代工企业。公司有着较强的盈利能力主要是因为,这家公司以高端产品定位和卓越的运营效率著称,而这些要素又是公司赢得国际知名客户的重要“法宝”。

众所周知,对于代工企业来说,客户是衣食父母,因此客户的发展前景很大程度上决定了代工企业的发展前景。

智通财经APP了解到,目前申洲国际的业务以生产运动类产品为主要,这类的客户主要是耐克、阿迪达斯、PUMA等,其次是休闲类,这类的客户主要是优衣库。这些客户清一色是国际一线品牌。

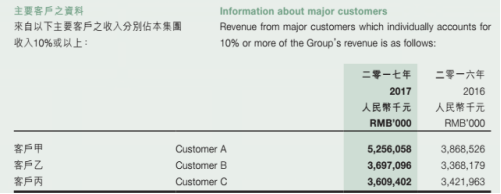

根据申洲国际2017年财报及相关研究报告,公司占公司营收比重超过10%的品牌客户有三家,包括优衣库、耐克、阿迪达斯,其收入贡献分别为人民币53亿元(同比增长36%)、人民币37亿元(同比增长10%)及人民币36亿元(同比增长5%)。 来自这三大品牌客户的收入占到公司总收入的70%。因此,公司未来的业绩走向很大程度上取决于这三大品牌的发展状况,因而了解这三大品牌的发展战况显得尤为重要。

优衣库:全球门店将扩大至3500多家

首先是优衣库,智通财经APP了解到,优衣库是申洲国际签下的第一个国际大客户,1997年,申洲国际拿下优衣库20天内完成35万件生产订单,从此取得优衣库信赖并合作至今。

据了解,优衣库于1949年3月创立于日本山口县宇部市,成立之初公司是一家名叫小郡商事的门店。1991年9月,社名由"小郡商事株式会社"改为"Fast RETAILING(株式会社迅销)"

其实,优衣库在创立后的40多年时间里发展速度并不快,直到1994年公司直营店铺也不过100余家。1994年7月,迅销在日本广岛证券交易所股票上市后,进入快速发展期。1996年3月,迅销直营店铺数量超过200家,2000年4月,直营店铺数量再度翻倍。

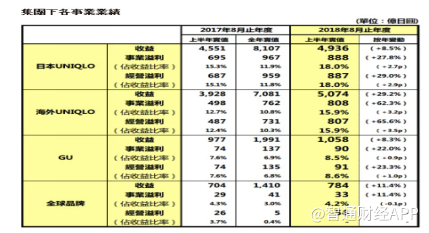

近年来,优衣库在海外的扩张是迅销业绩增长的最大保障。2017财年,海外优衣库营收为7081亿日元,同比上涨8.1%;经营利润为731亿日元,同比暴涨95.4%。

2018上班财年,优衣库海外市场收入首次超越日本市场,收入增长29.2%至5074亿日元,经营利润大涨65.6%。

优衣库业绩大幅增长得益于门店数量不断扩张。2017财年,优衣库在俄罗斯及法国就开设了20家新门店。

中国市场也被列入门店扩张计划。在海外优衣库门店中,中国内地门店数量占比超过一半。优衣库大中华区行政总裁曾表示,中国市场预计未来将每年增加100家分店。

截至2018年2月底,优衣库海外门店数量为1029间,与上年同期相比增加了139间。过去五年间,优衣库海外门店数量增加了737家,增幅高达2.52倍。

迅销曾表示,预计到2018年8月底,全球门店数量将扩大到3502家,包括1246家海外优衣库门店及1425家全球品牌分别门店和831家日本优衣库门店。

阿迪达斯:“救赎”后迸发新活力

接下来看申洲国际最重要运动品牌客户之一阿迪达斯。

纵观阿迪达斯的发展历程可以感受到浓厚的传奇色彩,在上世纪80年代公司错失乔丹也错失行业老大地位之后,便开启了长达数十年的“救赎”之路。

直到2002年,阿迪达斯看到人们在日常休闲生活中穿戴运动产品的趋势,决定把产品分为运动表现与运动经典两大系列。成为将运动元素融入潮流生活方式的品牌,才重新开启了长达10年的稳步发展期。

不过坎坷依然没有远去,2014年,受汇率波动、乌克兰政治冲突、高尔夫市场疲软等多个不可控因素影响,阿迪达斯全年销售额下跌了28%,净利润从2013年的7.73亿欧元下降27%至5.64亿欧元。雪上加霜的是,阿迪达斯集团最为重视的三大市场之首北美洲,销售收入也下降了6%。北美市场的第二把交椅,拱手让给了运动品牌新秀安德玛。

痛定思痛后阿迪达斯于2015年3月26日,推出了新的5年计划“立新”——全球战略框架,重点是显著提升品牌吸引力,进而实现强劲的销售增长,强化盈利能力。

随后,在“立新”战略的基础上,阿迪达斯集团提出了3大战略方针:速度、重点城市和资源开放。

“立新”家三大方针的推出给阿迪达斯的业绩带来立竿见影的变化,公司营收在2015年-2017年连续三年正增长。

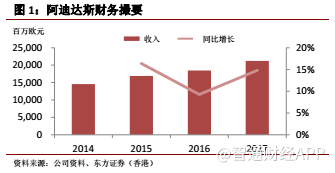

阿迪达斯2017年财报显示,剔除汇率因素,公司全球收入增长16%;以欧元计算,2017年,阿迪达斯全球收入增长15%,至212亿欧元。销售收入增长的同时,阿迪达斯的盈利能力也在增强。2017年阿迪达斯毛利率增长了1.2个百分点,至50.4%。此外,运营利润率增长了1.2个百分点,至9.8%;运营利润增长31%,至20.70亿欧元。

分地区来看,2017年除俄罗斯外,阿迪达斯在所有地区均实现了两位数收入增长。剔除汇率因素,公司在大中华区和北美地区的销售增长增长29%和27%;西欧、拉丁美洲、中东、非洲与亚洲其他地区的增长均超过10%。

在渠道方面,阿迪达斯所有分销渠道收入均实现两位数增长,特别是电子商务渠道,增长速度更为迅猛,达到57%。

由此看来,阿迪达斯正在迎来全面复苏,或许公司真的能够在2020年成为全球最受欢迎的体育品牌,完成对耐克的超越。

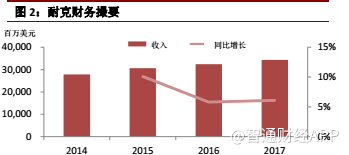

耐克:将重点突破大中华地区

耐克曾经的确借助乔丹的个人魅力坐上了体育服饰的世界头把交椅,但集团近年来业绩却陷入低增长状态。

2017财年耐克的营业收入为344亿美元;同比增长6%;毛利率下降160个基点至44.6%与阿迪达斯超过50%的毛利率进一步拉开差距;不过耐克在2017年取得净利润42亿美元,同比增长13%挽回了些许颜面。

2018年3月23日,耐克发布2018财年三季度财报显示,报告期内集团实现营收89.84亿美元,同比增长7%,但主受到美国税改法案的影响,当季集团税率高达179.5%,致使单季净利润亏损9.21亿美元。这是耐克20年来首次出现季度亏损。

智通财经APP注意到,耐克2018财年第一季度、第二季度和第三季度,在北美地区销售额分别下跌3%、5%和5.6%。但集团大中华区业绩却十分亮眼,第三季度耐克在大中华区营收达到13.36亿美元,同比增长24%。

业内人士表示,就中国市场而言,耐克因为价格标准而成为中高端产品,因此其主要竞争力仍在品牌溢价上。目前,阿迪达斯与耐克的定位更像是"品牌商",就品牌溢价能力来看,耐克仍然略胜一筹。

展望未来,耐克也将采取措施扭转业绩颓势,据悉耐克集团新的"消费者直接攻势"策略将会精简产品的零售渠道,将从以前的与33000家零售商进行合作削减至40家。

此外,耐克还在不断寻求新的业绩增长点。今年妇女节前夕,耐克推出了专门针对女性市场的品牌Nike Unlaced,预计Nike Unlaced的推出有望成为耐克新的增长点。

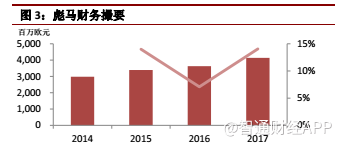

在智通财经APP看来,申洲国际除了上述三大核心客户有两家有望实现业绩高速增长,一家平稳增长外,公司第四大客户彪马的业绩也实现了良好的增长。

同时公司新客户开发也为公司长期f发展提供动力,包括海外新品牌商Ralph、Lauren、POLO和ELAND以及增加国内知名品牌订单量,如李宁、安踏等,在公司产能释放,需求波动风险较低的前提下,申洲未来有望在新客户中优选培养出更多重要客户。而公司股价穿越牛熊也将成为将来进行时。