本文编选自中金研报,原标题《万洲国际全年增长前景不变》。

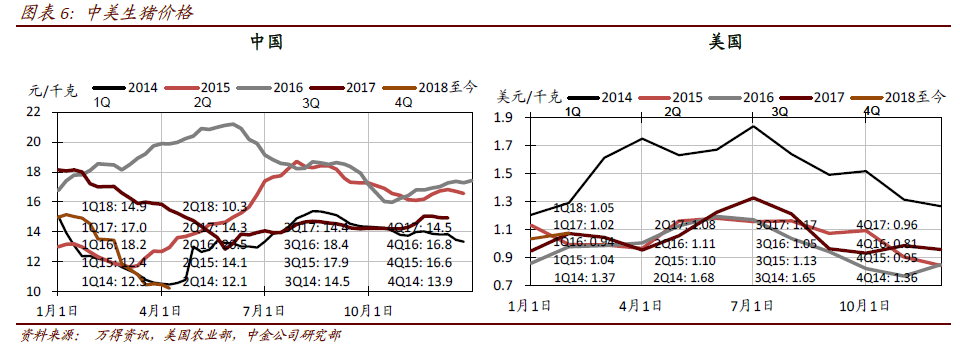

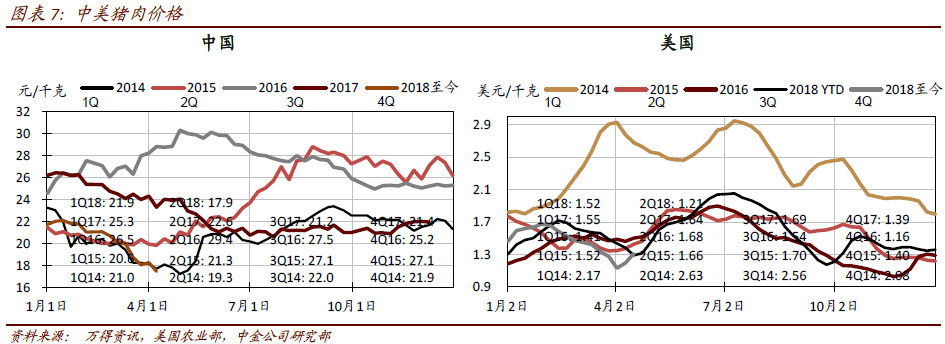

智通财经APP获悉,万洲国际(00288)公布2018 年一季度业绩:营收同比增5.7%至56.2 亿美元;净利润同比增22.1%至2.49 亿美元,每股盈利0.02 美元。一季度盈利增速小幅低于中金此前同比增30%左右的预期,主要受美国屠宰业务营业利润大幅下滑(受到生猪和猪肉价差不利走势及营销费用增加的拖累)影响。一季度中国业务营业利润增34.6%,受益于生猪和猪肉价格的下行周期,欧洲业务营业利润持平。

发展趋势

美国:全年增长前景保持不变;预计营业利润持平、盈利增速超30%。2018 年美国营业利润保持稳定的前景不变,因为在美国垂直整合的产业模式下,猪肉价格走弱及产品结构改善有望提升下游业务利润率。而盈利增长超过30%的主要驱动力将来自7000-8000 万美元的财务费用的节省和10 个点左右的有效税率下降(Smithfield 1 季度有效税率为21%左右) ,根据管理层指引可节省8000-9000 万美元。因此中金预计美国区净利润2018 年将增长超过30%。

欧洲:预计今年盈利持平。受益于收购扩产能和低基数,2018 年1 季度欧洲下游销售收入同比增48.5%,生鲜肉销售收入同比增14.8%。预计2018 年随着部分工厂开工率的进一步提升,销量增长趋势有望延续。预计猪肉价格疲软有望提升2018 年欧洲下游业务利润率,叠加销量增长因素,或将抵消欧洲上游业务的压力。因此我们谨慎预计今年欧洲业务利润持平。

中国:预计猪价下行周期中,盈利增速有望超10%。考虑猪肉价格下行周期以及公司改善产品结构和扩展渠道的努力,中金预计全年下游销售有望实现高单位数增长,利润率进一步提升。因此预计中国业务今年利润增速将超过10%。

盈利预测

中金维持2018 年和2019 年盈利预期12.8 亿美元和14.2 亿美元。

估值与建议

当前股价对应12.7 倍2018 年市盈率和11.5 倍2019 年市盈率。中金维持2018 年底10.51 港元的目标价,对应15.4 倍2018 年市盈率和14.0 倍2019 年市盈率,较当前股价有25.7%的上行空间。考虑公司稳定的长期增长前景保持不变,重申推荐评级。

风险

中国和海外市场进入不利的蛋白价格周期。(编辑:刘瑞)