智通财经APP获悉,进入11月份,全球显示器市场需求持续收缩,市场处于短期季度性下行周期。在此背景下,商用品牌和电竞需求双双下滑,品牌厂商订单释放相对谨慎。在供应方面,尽管面板厂商积极控产,以应对市场需求缩减带来的供需变化,但由于激烈的市场竞争,以及新进厂商11月份量产带来的新进产能冲击,显示器面板市场呈现平衡偏宽松状态,“控产保价”目标短期内难以实现。群智咨询预测,在供需双方因素的共同作用下,11月Monitor面板主流规格价格将继续维持降幅,直至12月份逐渐收窄。

各尺寸表现如下:

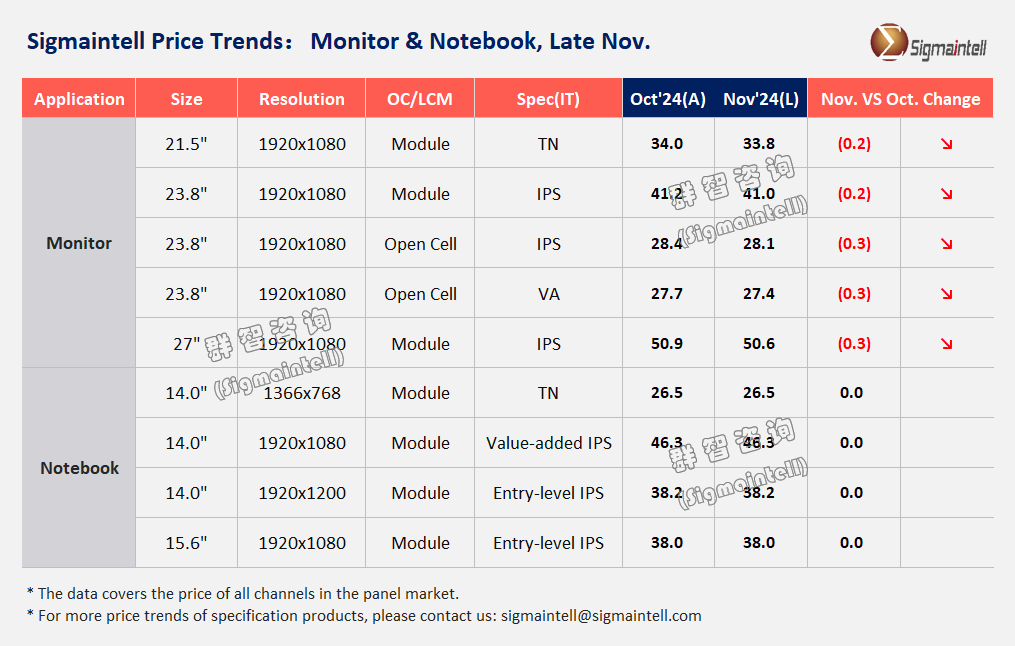

21.5"FHD,11月 Open cell面板价格和LCM价格预计小幅下降$0.2;

23.8"FHD,11月 Open cell面板价格预计小幅下降$0.3,LCM价格预计小幅下降$0.2;

27"FHD,11月 Open cell面板价格和LCM价格下降$0.3;中低端Gaming model面板价格预计下降$0.4,QHD+ Gaming model面板价格预计下降$0.5~$0.8。

Notebook面板

进入11月份,随着促销季备货的结束,品牌厂商普遍面临较高库存水位压力,开始控制采购订单的释放。在此背景下,笔电面板市场整体需求呈现下降趋势,低端市场需求持续下滑,然而,得益于“以旧换新”国补政策的推动,电竞及中高端消费需求保持强劲势头。在供应端,由于TV和中高端笔电市场的旺盛需求,面板厂商的稼动率普遍超出计划水平。但鉴于笔电产品盈利性下降,面板厂商稳价诉求强烈,将继续执行“按需生产”策略以控制面板供应,目前市场供需维持相对平衡状态。因此,预计11月份主流市场价格将保持稳定,但受到激烈的技术竞争影响,中高端市场面板价格则继续小幅下滑。综合来看,群智咨询预测,11月TN面板价格维持稳定,主流16:9规格面板价格仍保持稳定。中高阶面板价格则继续小幅下跌。各尺寸表现如下:

低端HD TN:11月主流TN LCM均价预计持平;

IPS FHD&FHD+产品,11月16:9主流规格面板价格保持稳定,16:10入门级规格模组价格持平,部分16:10主流规格面板价格小幅下滑。