本文选自“中金公司研究报告”,作者张宇,原标题《龙湖地产:四主航道齐发力,成就内房“新鸿基”》。

智通财经APP获悉,中金公司发表研究报告重申,龙湖地产(00960)为板块首选标的,目标价港币31.58,对应12 倍2018 年预测市盈率,隐含33%上行空间,并预计2018 年、19 年核心净利润同比增长28%、26%至125.4 亿、158.2 亿,其中多元业务的贡献将逐步提升到12%、14%。

中金公司指出,公司四大主航道业务扩张路径清晰,财务把控纪律严格,这将转化为盈利的可持续增长以及结构的不断改善。因此,公司价值亟待重估。

“传统开发”铸就根基

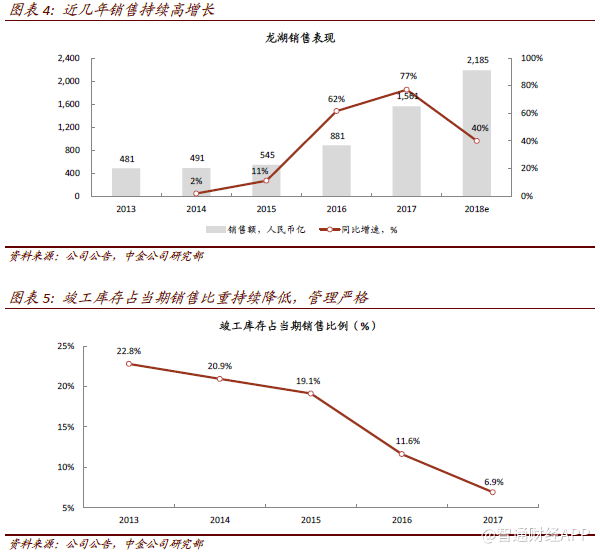

凭借精良的土储、卓越的品牌以及显著的成本优势,公司采用灵活的周转策略,实现严格的供销存管理,释放可持续、高质量的销售增长。短期来看,考虑到2018 年供货充裕,预计公司将轻松实现40%及以上销售增长,再超目标(销售目标2000 亿,同比增长28%)。

土储精良

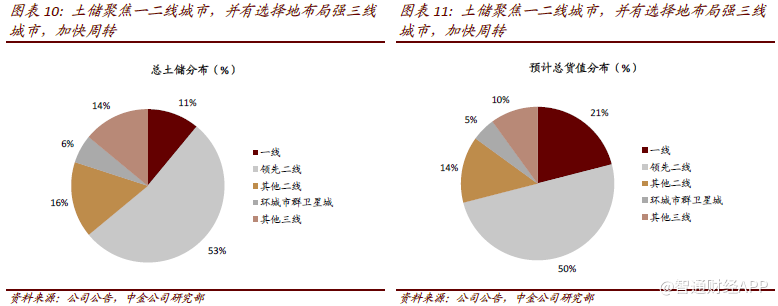

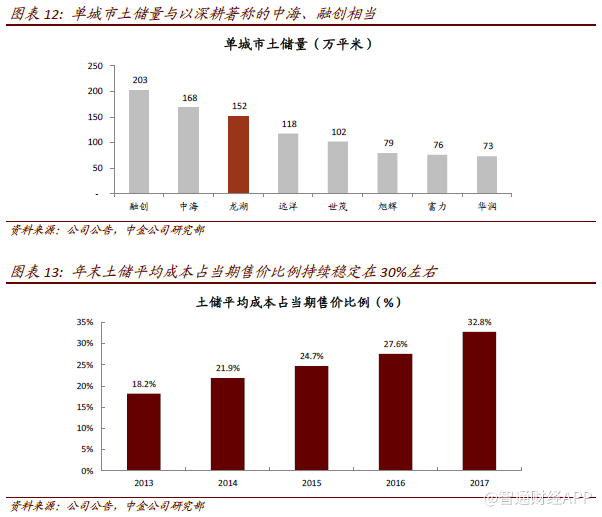

战略深耕五大都市圈,聚焦核心一二线城市,充分把握板块轮动机遇,提供有利的供需环境;同时土地成本极具竞争力,抗周期能力强。截至2017 年底,公司拥有近5500 万平米总土储,对应总可售货值逾8000 亿,可覆盖未来3-4 年销售增长。

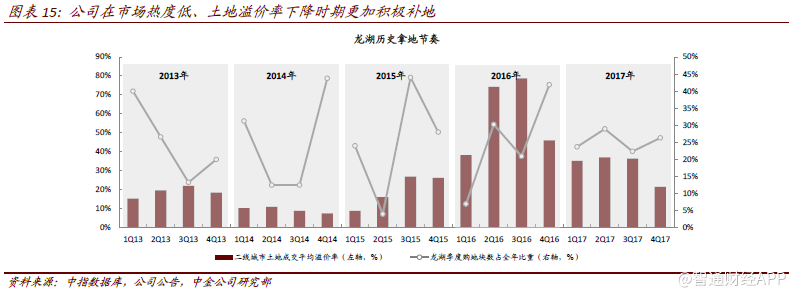

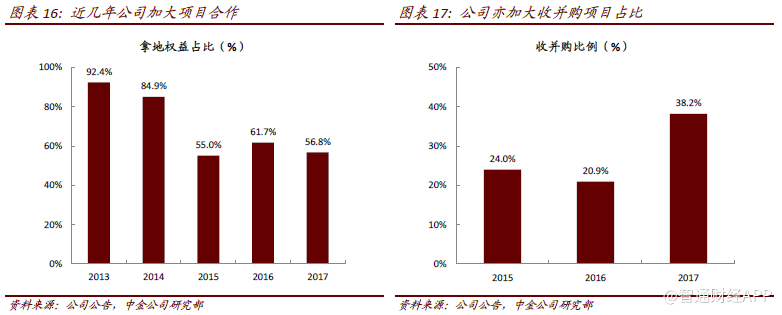

凭借扎实的市场研究、精准的时机把握以及多元拿地方式,公司可持续地补充优质土储。经过逾5 年的发展完善,“城市地图”系统已实现对目标城市的精细切割,增强拿地准确度。此外,公司往往在土地市场“冷淡”期果断出手,有效控制成本。近几年来,公司亦不断扩大合作开发以及收并购的项目占比,灵活获取优质资源。

品牌卓越

公司凭借适销对路、物超所值的产品建立口碑、品牌,夯实客户基础,保障去化。公司对客户需求进行全面拆分,提供相应的产品予以支持。此外,公司起家别墅开发,对品质和细节的追求贯穿始终:户型合理,空间使用充分;装修精细选材;园林追求五维景观,造“园子”而非“院子”;物管充分切入、解决生活痛点。因此,公司精装产品满意度超过98%,客户忠诚度年年稳定高出行业平均近30 个百分点。

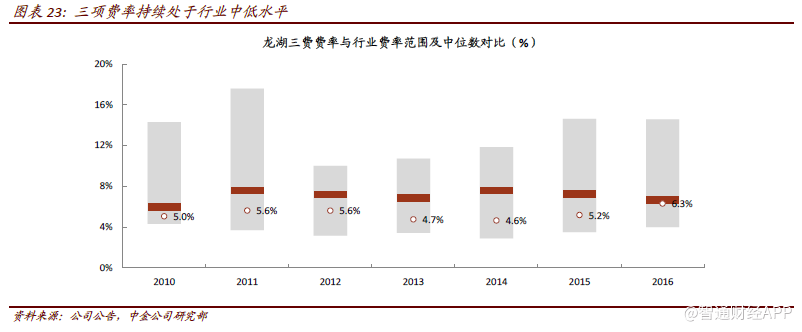

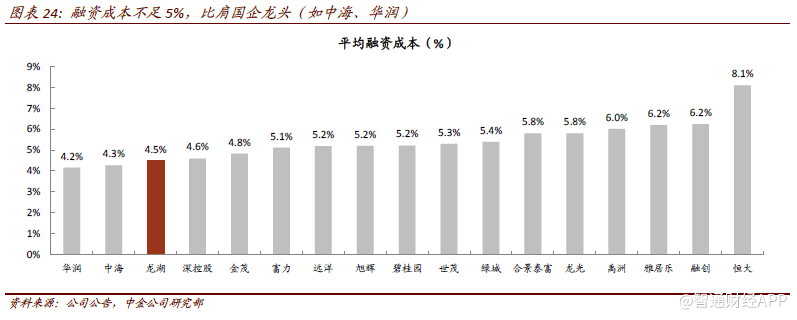

成本可控

有利的供需环境,忠诚的客户群体,叠加显著的成本优势,公司可采用灵活的销售及定价策略实现可持续、高质量的销售。除过土地成本,公司在建造、三项费用以及融资方面亦展示出显著的优势。

“空间管理”齐头并进

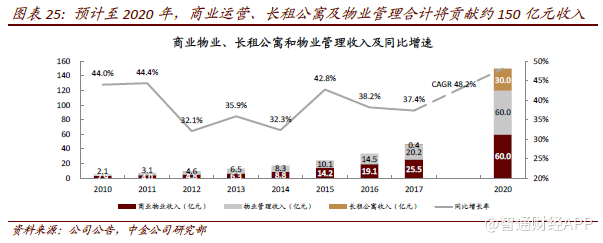

公司创造性提出“空间即服务”理念,将传统开发、商业运营、物业管理及长租公寓列为四大主航道业务,扩张路径清晰,改善业务布局及盈利结构,进一步加强增长的持续性和稳定性。往前看,除开发业务稳定增长外,另外三项业务亦步入快车道,预计将在2020年合计贡献约150 亿元收入(48%三年CAGR),占当年总收入约9%、盈利约14%。

商业运营精耕细作

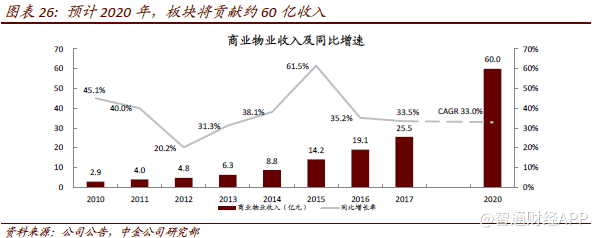

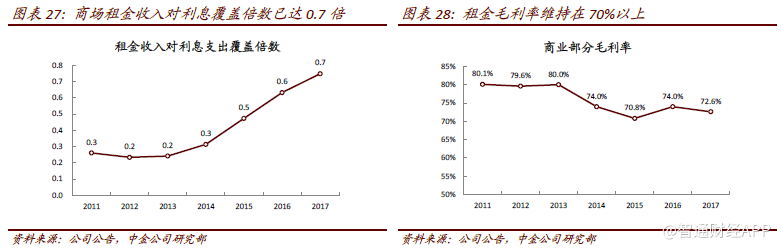

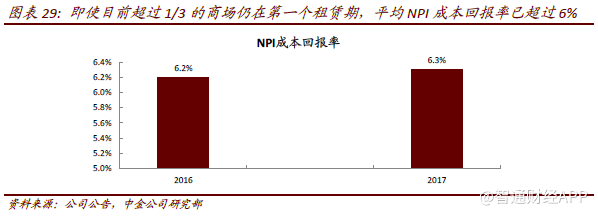

公司每年将销售回款的10%用于发展商业,并始终坚持精细运营,修炼存量管理的“内功”。已开业26 家商场增长稳健,溢利丰厚;同时在建物业丰富且优质,未来加速落地将提供外延增长强动力。预计2020 年,板块将贡献60 亿元租金收入。

内生增长强劲

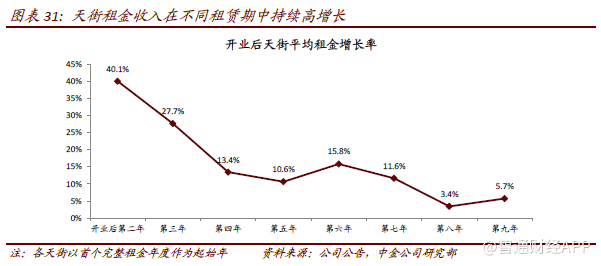

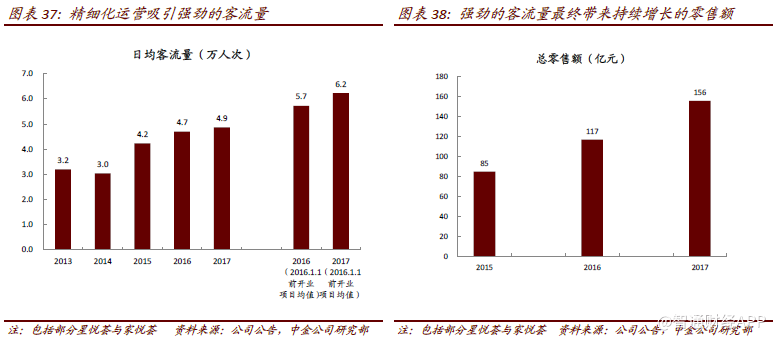

以“天街”为代表的购物中心通过精细运营吸引并巩固客流,为商户带来零售额高增长。此外,公司收取合理租售比,与商户共赢,以获得可持续的租金增长。

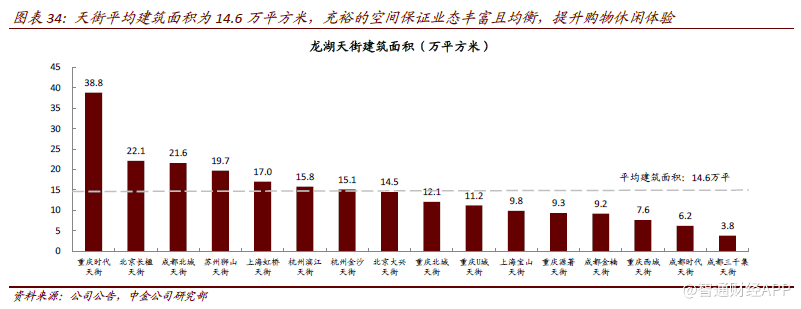

精细运营之道:定位清晰、选址严格、业态布局合理。作为区域型购物中心,天街目标客群为消费能力高、意愿强的中等收入新兴家庭。商场多分布在核心一二线城市繁华区,地铁上盖,同时体量大,保证充裕的空间来布局丰富、平衡的业态,打造一站式休闲娱乐中心,精准迎合目标客群需求。此外,公司精选商户,与主力品牌保持着长期战略合作关系,以保障购物中心统一且清晰的风格定位。

与商户共赢,以合理租售比赚取可持续的租金增长。

外延扩张路径清晰

“天街”成功在西安、杭州、北京、上海等地落地,印证公司异地复制能力。未来公司将加快扩张步伐,并计划于2020 年建成并运营47 家购物中心,其中近七成新增天街目前已经在建,确定性高。

物业管理品质先行

自1997 年成立以来,公司坚持品质先行,经20 年用心打磨,已积累完善的服务标准和良好口碑。借此,公司于2016 年底调整扩张战略,开始接获第三方楼盘、渗透存量市场、输出管理经验,成绩突出。内生外延双引擎,预计至2020 年,板块收入将达到60 亿元。

二十年磨一剑铸就高品质服务。龙湖物业素以高品质著称,亦是业内第一家发布物管标准白皮书的公司。客户满意度持续领先行业,物业费收缴率常年稳定在95%以上。

内生外延双轮驱动规模扩张。2017 年公司自外部获取约1.6 亿平米合约面积,叠加自身稳定交付,总在管面积由2016 年底 3700 万平方米跃升至2017 年底2.08 亿平方米。往前看,考虑到优质的服务和口碑是外部竞标的核心竞争力,自身开发业务亦将稳定发展,物管规模扩张可期。

长租公寓扬帆起航

截至2017 年底,已投入运营的长租公寓超过1.5 万间,品牌“冠寓”排名行业第一。往前看,除了长效机制逐步落地所提供的“沃土”,公司可发挥各板块协同效应,充分利用物业开发、存量运营及物业管理的竞争优势,着重依靠轻资产模式迅速扩张。预计至2020年,板块将贡献30 亿元收入。

领先的管理能力锁定可观的投资收益。以北京酒仙桥冠寓为例(轻资产模式),项目针对20-35 岁白领这一细分市场,精心选址、改造及运营,除提供龙湖一贯的高品质服务外,亦注重社区培养,充分满足客群社交需求,进行差异化竞争。即使租金相对周边普通住宅有一定溢价,但开业3 个月后出租率即已突破90%。经过测算,在不考虑任何潜在的税收及其他政策优惠的情况下,项目进入稳定期后净利润率约为12-17%,十年期IRR约为21%,收益可观。

短期来看,长租公寓能够为公司提供额外的融资便利。除了以未来的租金收入为底层资产在ABS 市场募集资金外,在大力发展“租售并举”的政策环境下,长租公寓运营商可获得额外的融资便利。龙湖于2018 年3 月成功发行全国首单住房租赁专项公司债券,票息率低至5.6%(五年期),在目前持续收紧的资金环境下极具吸引力。

强资金,稳杠杆,助力规模扩张

无论外部环境如何,公司始终坚持量入为出,坚守现金流和杠杆的安全。因此,在当前持续收紧的资金环境中,公司更具备平稳度过、甚至逆势扩张的资质和条件。

稳增长,调结构,价值亟待重估

四大主航道业务扩张路径清晰,业务盘面将更趋均衡,预计公司将延续可持续的盈利高增长,同时盈利结构不断改善。因此,对标业务多元的香港本地龙头发展商,公司估值中枢理应结构性上移,价值亟待重估。

稳增长、调结构

传统开发业务延续稳健高增长,三大空间管理服务亦将进入增长快车道。2017 年底已售未结以及2018 年强销售将对2018-19 年结转提供充裕覆盖;三大空间管理服务兼具内生及外延增长,对收入、利润的贡献将逐步扩大。预计2018、19 年核心净利润同比增速为28%、26%。同时,三大空间管理服务占总收入比重2020 年将提升至9%,占核心净利润比重将提升至14%。

价值亟待重估

考虑到公司多元布局以及由此带来的盈利结构及稳定性的改善,我们采用分部估值法,并对标香港本地龙头发展商。如果给定开发类业务10 倍2018 目标市盈率,给定多元业务30 倍2018 目标市盈率,那么公司综合2018 目标市盈率为12 倍,对应目标价港币31.58,隐含33%上行空间。此外,以新鸿基为代表的香港本土开发商估值中枢为10-15 倍市盈率。公司多元化的战略调整以及逐步释放的盈利表现将驱动估值中枢逐步上移。

(编辑:姜禹)