本文来自中泰国际的研报《民生教育(01569):稳健扩张的应用型高等教育提供商》,作者为中泰国际分析师施佳丽。

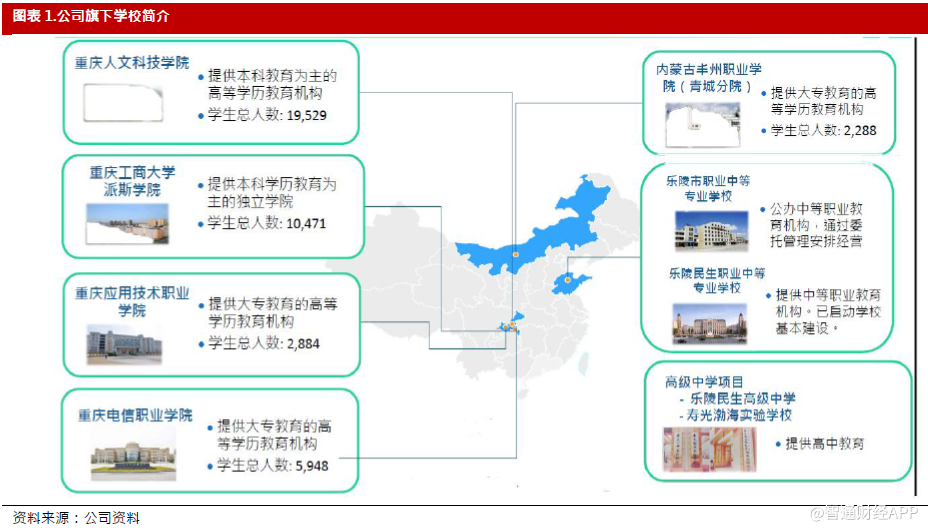

智通财经APP获悉,民生教育(01569)2003年起进入民营高教领域,主要在重庆及内蒙古经营4所高等院校,即重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业学院(青城分院)。公司旗下学校以本科院校为主,在应用型本科教育方面拥有丰富的经验。

中泰国际发表研报称,公司旗下高校专业实用性很强,而且就业率明显高于行业平均,因此能吸引学生入学。目前来看公司现有学校利用率已经较高,公司为了拓展业务近年来加快并购扩张,2017年11月投资获得重庆电信职业学院51%的权益,公司已经取得该学校举办权,学校业绩已经于2017年12月起并表。

公司于2018年起在山东省收购及新建4所中学及中专院校。初步估计寿光实验学校与乐陵市将于2018年9月起贡献收入,初步预计初期阶段每学年将贡献2000万元人民币的年收入,其中约889万将并入2018年财报。其他学校目前处于建设期,建成后将给公司带来新增长点。

预计公司现有学校收入将维持稳定增长

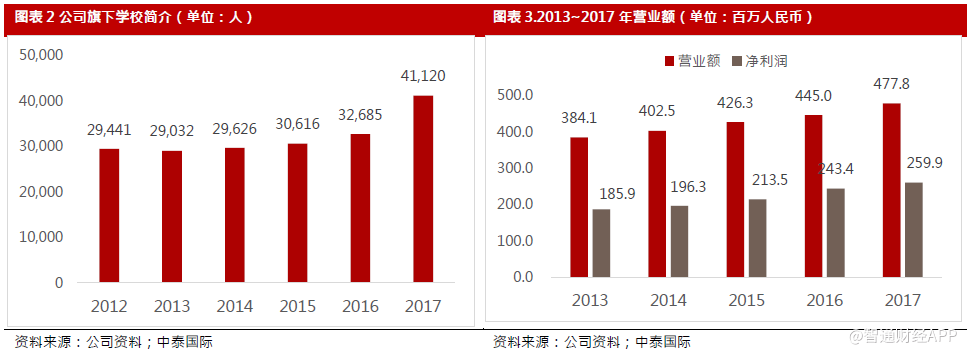

公司现有业务过去几年收入保持平稳增长,2013-2017年CAGR为5.6%。中泰国际认为,目前来看现有学校收入将维持稳定增长,主要原因包括:

i)公司旗下学校利用率目前在80%~90%左右,仍有提升空间;

ii)根据2017年9月1日公布的新版《民办教育促进法》,营利性高校可以自主决定收费,公司未来将继续按合理标准上调学费。

公司现金充足,并购扩张全产业链布局有利长线发展

公司2017年上市后加快并购扩张步伐,加强在K12及专科领域布局。K12学历教育在国内属于刚性需求,全产业链布局有利于公司长期发展。公司于2017年11月投资获得重庆电信职业学院51%的权益,公司已经取得该学校举办权,学校业绩已经于2017年12月起并表。该学校2016年收入与税后利润分别为4836.9万/679.1万元。目前来看对公司业绩贡献还不会很大,但是公司并购电信职业学院将加强理工科方面的实力,而且公司将协助该校完成专升本工作,如能成功将吸引更多生源。

除此以外,公司2018年起在山东省收购及新建四所中学及中专院校,首次进军K12学历教育。初步估计寿光实验学校与乐陵市将于2018 年9月起贡献收入,目前阶段每学年贡献约2000万元人民币的年收入,约889万将并入2018年财报。其他学校处于建设期,建成后将带来新增长点。2017年底公司拥有约15.2亿净现金,有足够能力继续通过并购扩张拓展规模。

估值

彭博预测民生教育2018E/2019E净利润分别为3.31亿/3.79亿人民币,EPS分别为0.09/0.1元人民币,目前股价对应13.4倍/11.3倍 2018E/2019EPER。中泰国际认为公司现有学校业绩将维持平稳增长,并购与新建的学校将逐步带来新增长点,公司稳定性较好。

风险提示:i)新并购学校需要初期投入与市场推广,招生情况可能不及预期;ii)进入K12领域初期可能需要投入资源招聘名师并需要磨合。(编辑:胡敏)