本文来自“东方财富网”微信公众号,作者为朱小嘉。

4月13日,民航局向各运输航空公司印发了《实行市场调节价的国内航线目录》(以下简称《目录》),其中共包含1030条国内航线。根据最新数据显示,部分航线已经开始提价。例如,深航北京-深圳、南航深圳-沈阳等航线均提价10%,票价市场化改革实质性兑现。

业内认为,随着京深航线提价实质性兑现票价改革(票价提升),国内宏观经济预期逐步稳定(内需),油价和外围因素Price in(外需),航空股否极泰来,买点已至。

民航提价逐步兑现

2017年12月17日(实际公告为1月5日),民航局、发改委印发《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,5家以上(含5家)承运人运营的内线票价实行市场调节价,新增市场调节航线306条。

关于市场调节价,与之相对的概念是政府指导价,中国从 2004 年建立起一套运价的定价机制,由政府制定价格算法,航空公司可以自由发挥的空间并不多。此次政策变化意味着,航空公司可以自己根据市场供需变化来调整价格。

根据招商证券的统计,17/18 冬春航季(每个航季是半年时间),全国民航国内航线数量是 3567 条,这次改革新增市场调节航线 306 条加上 2013 年以来市场调节价航线总数达 1030 条,占国内航线数的 29%。而在2015 年,只有 10% 的航线是市场化定价。

市场最初预计提价在18年3月底兑现,但由于春节期间海南天价机票的影响,提价迟迟未能兑现。4月13日,民航局正式印发市场调节价的国内航线目录,合计1030条。

需要注意的是,本次票价放开的力度远超市场预期,一线互飞等优质航线几乎全部放开,京沪、京广等主要航线均在其中,可以说提价能力最强的航线已经全部纳入市场调节航线。

对于未来趋势,业内普遍认为,民航票价必然会市场化。招商证券指出,民航票价市场化改革的趋势不变,但考虑到舆论压力,民航局会控制“调价的范围、频次和幅度”。现有的幅度(每个航季10%)和数量(上一航季的15%)能够满足“航空运输市场平稳运行的要求”。

2月以来航空股显著回调

从二级市场表现看,春运供给和票价表现低于市场预期,航空股在2月初和2月底创造两次高点后有所回调。

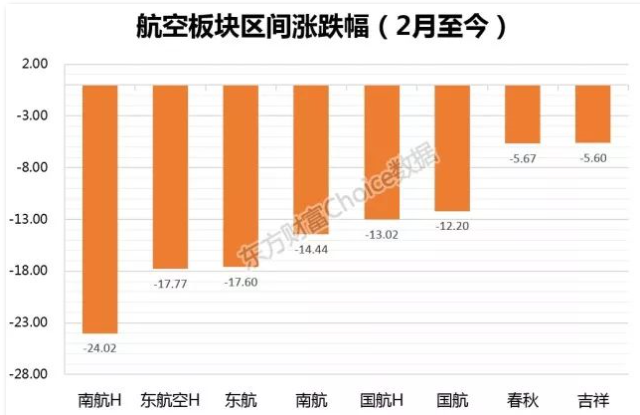

东方财富Choice数据显示,三大航2月至今平均下跌15%,其中东航下跌幅度达17.6%,南航下跌14.44%,国航下跌12.2%。同时,三大航平均最大回撤达25%。

航空股下跌由多重利空因素导致。航油成本是航空公司的主要运营成本,油价震荡加剧,增加航空公司的运营风险。受地缘政治影响,市场避险情绪浓厚,油价年初以来持续上行,4月23日ICE布油已经突破74美元。同时,海南天价机票事件导致提价进度推迟,外资行下调三大航H股评级……

对此,平安证券表示,航空股已经跌出一个黄金坑,本身逻辑未发生变化,当前极具配置价值。

有分析人士表示,目前航空板块仍处于估值低位,除涨价预期及客座率增长之外,在航空煤油价格维持高位震荡的背景下,今年一季度人民币兑美元中间价升值近4%,将促使航空公司成本端冲击边际向好,以上因素均将为航空板块后市反弹提供动力。

一季度整体需求良好

此前宏观经济数据走弱,引发市场对航空乃至整个周期板块需求的担忧,而近期最新数据显示,一季度整体需求良好。

2018年一季度,三大航内线ASK(可用座位公里)+9.2%,RPK(收入客公里)同比+8.8%,客座率82.7%(-0.3pct)。其中1-2月受天气寒冷和会议因素,市场需求相对较淡;3月国内市场显著复苏,三大航ASK+10.8%,RPK+12.7%,客座率84.2%(+1.4pct)。

具体地,根据国内三大航空公司发布的最新业绩数据,中国国航、东方航空、南方航空2018年3月份客座率分别达到81.8%、83.37%、83.57%,均实现同比增长。

航指数提供的数据显示,3月整体收益+4%,其中国内+5%,国际+5%;Q1整体收益同比+1%,其中国内+1%,国际+1%。三大航调研数据表明,国航18Q1客公里收益基本稳定;东航18Q1客公里收益+0.8%,全年3.6%(国内5%)的客公里收益指引不变;南航18Q1国内、国际客公里收益+1%左右(国内优于国际)。

招商证券表示,国内宏观经济(航空内需)预期逐步稳定,政治局会议重振市场信心,改善风险偏好,有利于周期股的表现。

航企业绩将显著增厚

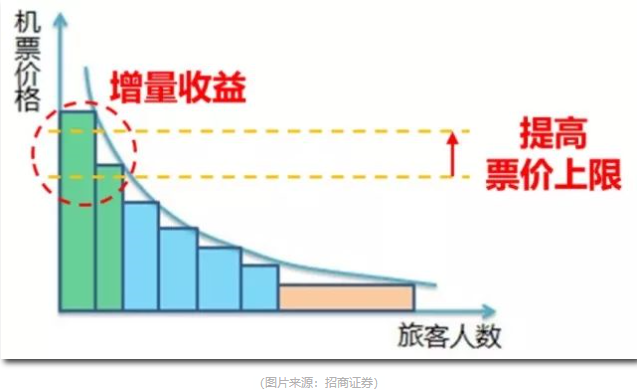

业内普遍认为,优质航线票价上限放开后,将显著增厚航空公司的业绩,相关上市公司将受益。

东北证券测算,航线票价放开后,客公里收益平均涨幅达到 99%。对三大航空公司来说,假设经过 6-8 年的提价,一线城市互飞票价提价 120%、一二线互飞提价 90%,南航、国航、东航预计年均至多增加 11 亿、14 亿和 11 亿元税前利润。

东方证券表示,随着票价改革政策的逐步释放,良好的供需格局将会助推民航票价中枢上移,增厚航空公司利润。有着优质航线并以公商务旅客和常旅客较多的中国国航、东方航空和南方航空有望直接收益。三大航票价上涨后,部分价格敏感性旅客将选择机票相对便宜的吉祥航空和春秋航空,后两家航空公司的客座率水平有望得到提升,或增厚其利润。

招商证券表示,目前航空股否极泰来,买点已至。作为经典周期品,航空股投资逻辑的核心是行业景气度,优先级:供给侧改革>需求超预期>油价>汇率。政治局会议后,我们认为航空股否极泰来,买点已至,首推东航,次选国航/南航,具体理由如下:

1)供给:18年机队增速放缓(主要是海航),夏秋航季航班量增速环比下降2pct至5.7%,加班和执飞率空间不大,带动供给增速下行;

2)需求:民航大众化和消费升级带动年均10%的长期增长,政治局会议稳定内需预期,外需风险Price in;

3)内线客座率全球第三(83%),逼近85%的阈值,京深航线提价实质性兑现票价改革;

4)民航供给侧改革持续兑现,行业景气度上行且周期性下降,推动业绩与估值双升。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。