本文来自“股道乐涨”微信公众号,作者为吴吞。原标题为《8个月来第一次涨停!中国联通的逆袭》。

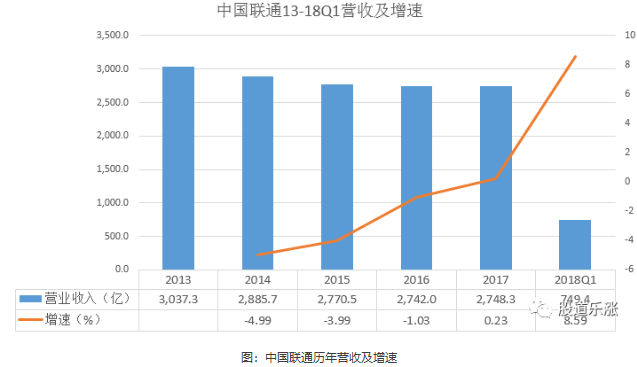

4月20日晚间,中国联通披露一季报,今年一季度实现营收749.35亿元,同比增长8.59%;实现净利13.02亿元,同比增长374.75%。

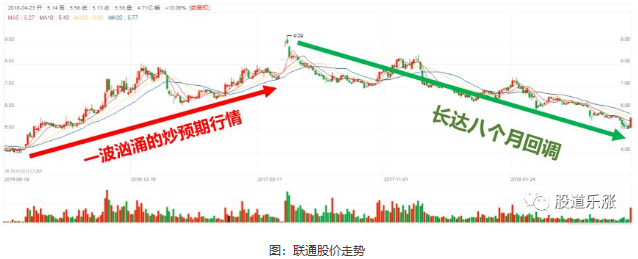

对于这份季报,市场的反应很直接:4月23日,两日之后的新一周首个交易日,中国联通收获了一个久违的涨停。

这份一季报有什么看点?能激起投资者如此强烈的做多热情?要知道联通的上一次涨停,还是在去年八月份公布混改方案的时候。

中国联通这份一季报最大的亮点,不是同比374%的净利润增速(联通去年净利润基数低,增长空间非常大),而是营收的高增长(你没看错,8.59%对于联通确实可视作高增长)和移动出账用户数量的大幅增长。

联通当前股价处于低位,明星股东BATJ被深套20%,投资者可积极关注。

中国联通的逆袭

从上图可知,中国联通营业收入在13年达到顶峰之后,连续三年下滑。联通完成混改的2017年,营收增速终于回正。2018年第一季度,同比增长8.59%,相比前些年的低迷,这个数字已经足够亮眼。

营收增长的动力主要在哪?

公司当前的业务主要有两块,一是移动业务(语音和流量),二是固网业务(宽带)。

根据公司一季报,移动主营业务收入达到人民币415.11亿元,比去年同期上升11.6%;固网主营业务收入为人民币246.17亿元,比去年同期上升3.4%。

可见,营收增长的驱动力来自移动业务,而移动业务的增长来自于用户数的大幅提升。

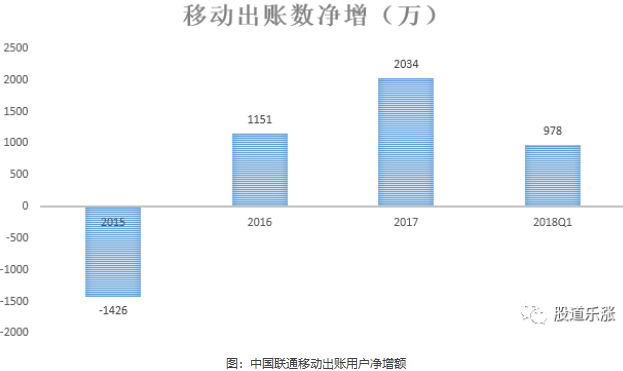

一季度联通累计移动出账用户2.94亿户,净增长978.2万户,这个数据接近去年全年增量用户的一半。

由于中国联通在万晓初2015年主政后,将原先“在网用户”的口径改为“出账用户”,所以数据只统计到2015年。

事实上,无论是“在网用户”数还是“出账用户”数,2015年都是中国联通的滑坡年,在这一年,联通的移动用户数量历史上首次出现负增长,流失1426万用户,在三大运营商中表现最差。

2016年,用户数增长回正,全年增1151万,2017年,全年增长2034万,回暖明显。到了2018年一季度,单季度增量就达到978万。对比中国移动,一季度增1134万,差距已不大(口径略不一致)。

2018年一季度,公司4G 用户净增 1933 万,达到 1.94 亿户,4G 渗透率达到 66%,移动出账用户综合 ARPU(每用户平均收入) 47.9 元,维持稳定,较去年同期上升2.6%。对比移动55.7元,仍有提升空间。

抄底BATJ的机会

从2017年8月23日到2018年4月20日,8个月时间,中国联通累计下跌45.5%。今日涨停后,中国联通的累计跌幅仍然达到40%。那些憧憬联通混改的投资者损失惨重。

为什么联通在这8个月时间走出如此不堪的走势?我觉得很大一部分原因是之前那段炒预期炒的太猛了,所以当混改方案出台之日,反倒是利好出尽之时。

而且,被套牢的不光是小散,参与联通混改的互联网大佬BATJ,6.83元入伙,如今也被深套20%。

来瞻仰一下中国联通豪华的股东榜:

作为股东,自然得为公司办点实事。腾讯作为唯一持股超越5%的股东,其与联通的合作,走在了BATJ的前列。

双方一起推出的大王卡支持旗下QQ、微信等App免流,这种免流政策为腾讯大王卡吸引了不少用户。据悉阿里接下来也会与联通合作推出类似“大王卡”的产品。

可以推测,联通一季度移动用户数的大幅增长,腾讯的导流,也起到了一定作用。

再回到股价,中国联通4月20日最低见5.06元,而上一波起涨价位在4元左右,已经跌到一个较安全的区域。未来股价仍可能反复,但当前位置无疑是一个底部区域。

更重要的是,在公司业绩逐步回暖的当口,如果你还能以低于百度阿里腾讯京东20%+的价格去买它,这笔交易怎么看都还划算。(编辑:王梦艳)