十几年前,在手机游戏的发展尚处在红白机游戏移植时代时,国内的游戏市场主要被端游与页游垄断。但限于市面上电脑性价比较低,很多电脑不能完美运行“高大上”的端游,于是能够“打开网页即玩”的页游成为那个年代许多玩家的选择。

当时,并非每一款网页游戏都能请得起“渣渣辉”拍“洗脑”广告,但由于旺盛的市场需求,“酒香不怕巷子深”的神话屡屡上演,比如《弹弹堂》这款现象级页游。

据智通财经APP了解,这款类似人型疯狂坦克与冒险岛结合版的页游是由第七大道开发,推出之后便广受好评,并迅速成为国内首个月收入过亿的网页游戏。不得不说,《弹弹堂》承载了众多80、90后的游戏记忆。

如今,它的开发公司“第七大道”经过十多年的发展与沉淀,也最终迎来自己的“人生巅峰”,打开资本市场的大门。智通财经APP获悉,第七大道已向港交所递表申请上市,广发融资与建银国际为公司的联席上市保荐人。

第七大道作为一家国内网游开发商与营运商,其业绩收入主要来自于游戏开发与运营。2015-2017年公司主营业务收入分别为3.76亿元(人民币,下同)、4.03亿元、4.45亿元,三年复合增长率为8.8%。同期,公司的经调整溢利亦从1.82亿元增至2.63亿元,复合增长率达到20.2%。

从上面数据可以很明显看到,2015-2017年,公司处于“增利不增收”的境地,这一现状与公司自身游戏结构调整有关。

众所周知,近年来手游市场扩张迅速,成为许多游戏公司“掘金地”。在这手游掘金潮中,第七大道与许多游戏公司一样将业务转向手游开发。

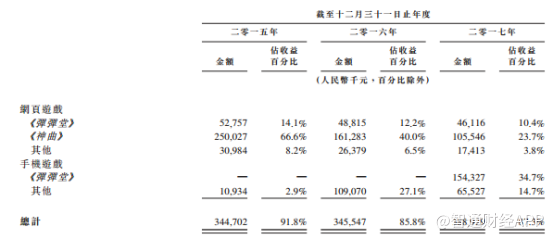

从2015-2017年公司网游收益在公司总收益中的占比情况可以看出,2015年,公司手机游戏收益占比只有2.9%,而网页游戏总占比则接近90%;但到2017年,公司手游总收入占比已经达到49.4%,这一收入在公司网游总收入中已占比过半。

这说明公司的开发重心已经向手游偏移。并且由于在业内,手游的开发运维成本较页游的更低,这也让公司在三年中利润不断提高。

但对于第七大道而言,“成也手游,败也手游”。业务转向手游的第七大道,在手游领域并没有十分顺风顺水。

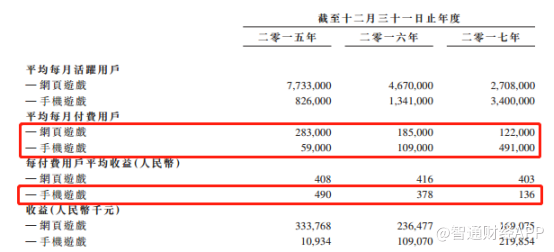

2015-2017年,公司游戏月活数从总体的855.9万降至610.8万。不过庆幸的是月活数下降并未严重影响公司业绩,这得益于手游月付费用户的增长。

在手游盛行的大环境下,公司的手游月付费用户不断增长。三年间从5.9万增至49.1万,付费转化率也从7.1%增至14.4%,这为公司营收能够持续增长打下基础。

只是在每付费用户平均收益上,手游为公司带来的收益从2015年的490元大幅降至2017年的136元,不复页游高质量收入“盛况”。并且公司付费用户质量不断下降,也是导致近几年公司收入增速放缓的直接原因。

还有一点值得注意的是公司IP单一化问题。目前公司主要推广的便是页游《弹弹堂》、《神曲》以及手游端的《弹弹堂》。前两款页游分别占2015-2017年三年收益的80.7%、52.2%及34.1%,而《弹弹堂》手游版收入则占2017年总收益的34.7%。

作为一个诞生于2009年的游戏IP,《弹弹堂》至今依然是第七大道的主打IP,而公司其他的游戏却再无此等影响力。在感叹《弹弹堂》“超长待机”的同时,公司如何培养下一代“大IP”或成为未来投资者关注的重点。