本文来自中泰国际的研报《宏观经济内外部压力持续,择时配置低贝塔、低风险个股》,作者为中泰国际分析师徐博。

智通财经APP获悉,中泰国际发表研报称,截至4月20日,MSCI全球、发达市场指数小幅修复,新兴市场微跌。新兴市场中,中国指数近一个月走弱态势明显,而同期马来西亚、泰国指数表现较好。中国离岸市场指数稳定性明显好于在岸市场。沪深300、上证综指7日下跌幅度分别为2.85%和2.77%,同期,恒指、恒生国企指数分别下跌1.27和1.69%。

从估值来看,恒生指数近期在11.7倍滚动市盈率、即历史均值上一个标准差的水平运行,并总体趋弱。

从行业来看,业绩行业表现突出。能源、信息科技、公用事业板块按周较为稳定。地产和可选消费板块出现明显下跌,跌幅分别达到6%和3.8%。

增长动力疲弱,消费结构出现明显变化

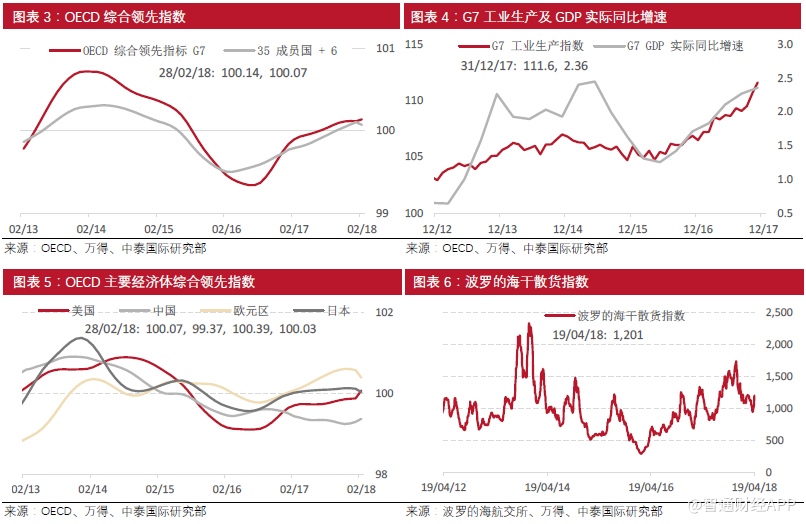

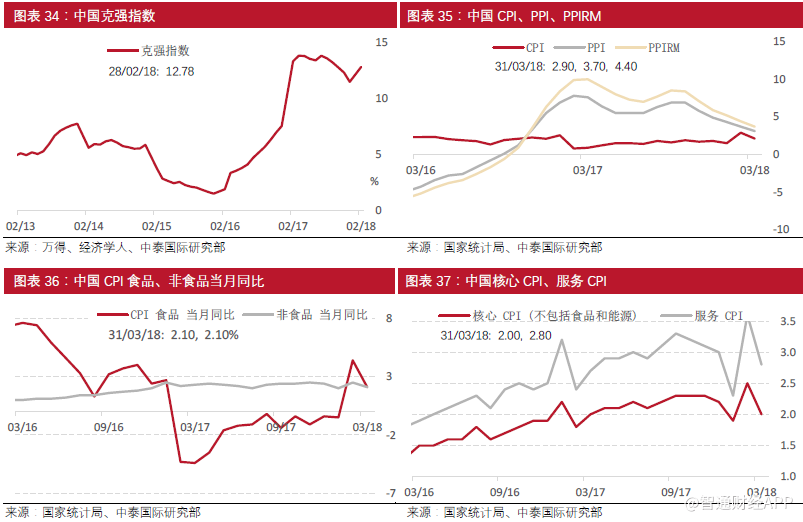

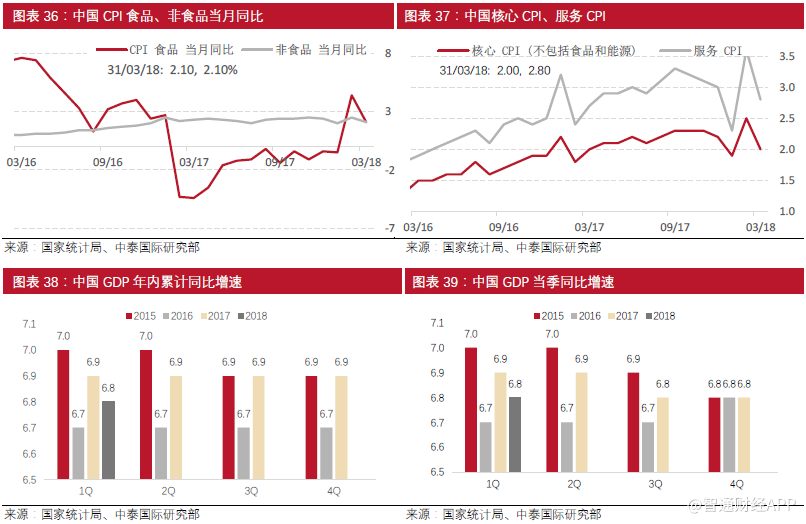

4月17日,中国统计局公布了2018年1季度主要数据。GDP当季同比增速为6.8%,与上季度相同,但较同期增速放缓0.1个百分点。3月的工业增加值为6.0%,相对于去年同期7.6%下降1.6个百分点。3月固定资产投资累计同比增加7.5%,相对于2017年同期9.2%下降1.7个百分点; 3月社会消费品零售总额同比增加10.1%,较2月末略改善,但相对于去年同期值10.9%下降0.8 个百分点。结合3月CPI 2.1%和PPI 3.1%进一步趋缓的态势来看,中国经济增长趋缓的态势仍在延续。

城镇居民的消费结构出现明显变化,进一步确认宏观放缓。长期边际支出较快的医疗保健、文教娱乐和居住类别出现分化,截至3月末,中国城镇居民在医疗保健和居住方向的支出明显加快,同比增速分别上升至17.95%和11.62%,增速较去年年末分别上升9和2.82个百分点。相对而言,文教娱乐支出同比下降4.27%,增速较去年年末下降12.19 个百分点。总体支出略有增加背景下,文教娱乐支出的明显收缩显示城镇居民综合生活成本上升,实际可支配收入受到明显挤压,形成具备可选消费属性的文教娱乐支出明显下降。

降准不改审慎货币政策导向,择时配置低贝塔、高确定性个股

降准重点在于解决商业银行信贷便利到期、平抑税期资金压力。4月17日,央行宣布从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。中泰国际认为,从政策细节和推行时点来看,央行此次降准是“填谷”性操作,政策意义在于解决金融系统由于借贷便利到期、缴准、缴税等多因素叠加面临的流动性压力,定向的操作方式也明确了增强商业银行投放长期、小微信贷的意愿,审慎略紧的货币政策导向并未改变。

因此,中泰国际认为,虽然本次定向降准将在短期改善金融体系的流动性条件,有利于债市反弹,但随之而来的大额存单利率限制放松、中美长期基准息差收窄,以及金融部门去杠杆、房地产行业去杠杆形成的资金压力仍将推动中国金融条件趋紧。在二季度,港股市场缺乏上行刺激因素,市场将呈现宽幅震荡态势,并面临一定下行压力。中泰国际持续建议择时配置低贝塔、盈利可见度高、现金流稳健的个股。

(编辑:胡敏)