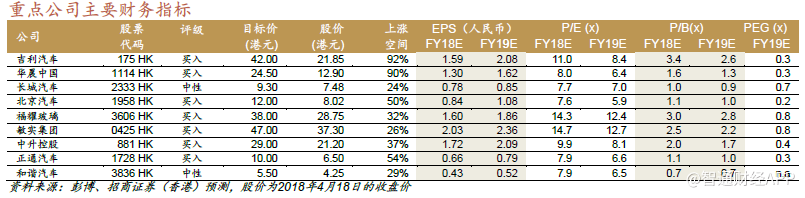

本文来自招商证券的研报《汽车汽配:2017年行业增速放缓期业绩分化,2018年把握结构性机会》,作者为招商证券分析师梁勇活。

智通财经APP获悉,招商证券发表研报,回顾了2017年汽车汽配行业的表现,认为整车制造商业绩分化激烈,产品力为王,零部件制造商国际化遭遇短期逆风,但龙头前景光明,汽车经销商享受豪华车供需均衡的周期。

展望2018年,招商证券认为预计2018年行业低速平稳增长2%-3%,是行业利好政策退出后的调整周期,属行业小年。重点推荐长周期成长股:整车类,吉利汽车(00175,首推)和华晨中国(01114);零部件类,敏实集团(00425)和福耀玻璃(03606)。

整车制造商:业绩分化激烈,产品力为王

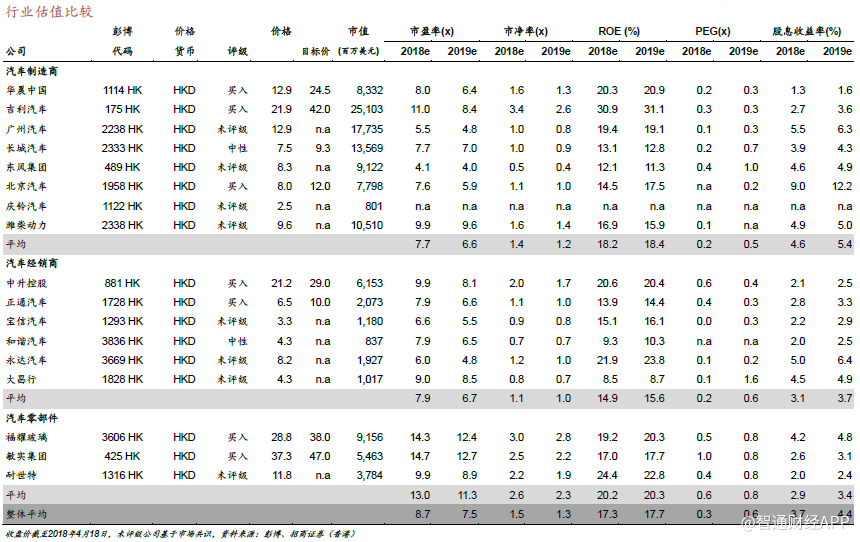

2017年:吉利汽车、华晨中国、广汽集团(02238)销量逆市大幅增长,规模效益增强,盈利能力持续提高,净利润出现大幅增长。长城汽车(02333)、北京汽车(01958)业绩大幅倒退,主要由于产品竞争力却相对下滑,产能利用率下降导致盈利能力恶化。

2018年:预计是结构性的行情,上调吉利汽车2018-19E净利润预测,下调华晨中国净利润预测以反映其新能源汽车投入增加的负面影响。两家公司是长周期成长股,领克品牌将引领吉利产品线进行第二次爆发,X3上市将扭转华晨宝马在豪华SUV细分市场的竞争劣势。

零部件制造商:国际化遭遇短期逆风,龙头前景光明

2017年:敏实集团和福耀玻璃收入稳健增长,其中海外业务保持强劲增长势头。敏实集团在海外扩张过程中加大资本开支,增加人力资源投入带来管理费用上升,公司利润率略低于预期。福耀玻璃费用率趋于下降,其精益模式已经见效,美国工厂进入盈利周期,全球化格局已成,但净利润受汇兑损失一次性因素影响。

2018年:下调两公司2018-19E净利润预测以反映前述负面因素影响。两家公司都是细分行业龙头,未来几年从中国供应商向全球供应商转变的长周期成长故事仍会持续。

汽车经销商:享受豪华车供需均衡的周期

2017年:港股汽车经销商(主要是豪华品牌经销商)业绩均出现大幅增长,净利润平均同比上升1.5倍,主要得益于2017年豪华车市场供需保持均衡,经销商的新车销售毛利率平均上升约1个百分点,这是经销商业绩高增长的关键。

2018年:预计2018年经销商依然享受豪华车景气周期,但考虑到豪华车供应量上升,对经销商盈利做更保守预期,普遍下调2018-19E净利润预测。

2018年展望:关注产品力胜于行业周期

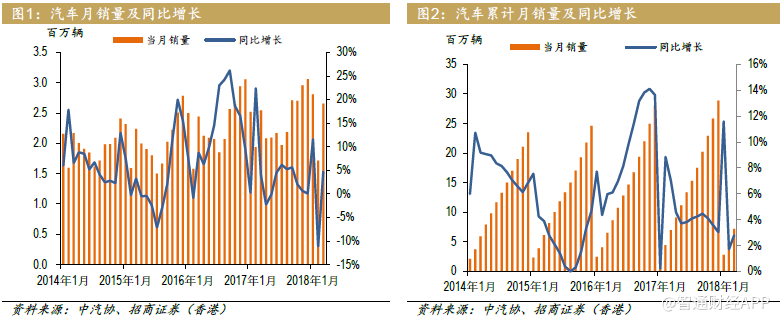

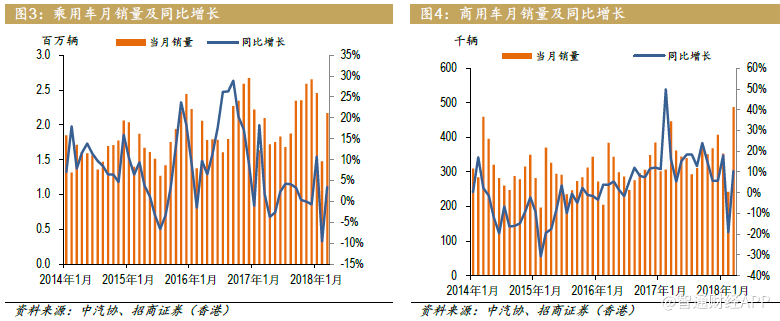

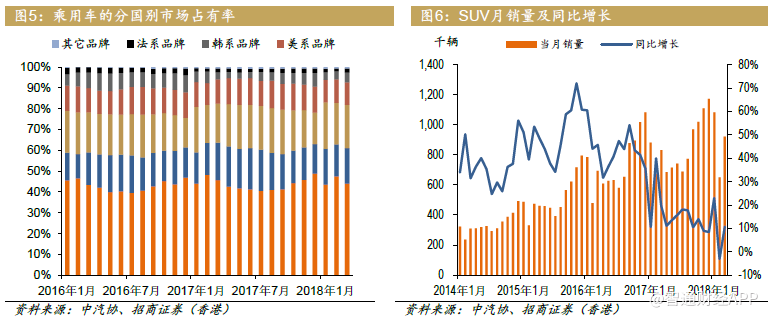

预计2018年行业低速平稳增长2%-3%,是行业利好政策退出后的调整周期,属行业小年。增长动力包括汽车市场渗透率(约14%)偏低使汽车消费仍具刚性,城镇化持续推进,低线城市的首购需求上升,以及持续的消费升级。市场格局趋于分化,产品力强势的公司其盈利持续增长。重点推荐长周期成长股:整车类,吉利汽车(首推)和华晨中国;零部件类,敏实集团和福耀玻璃。

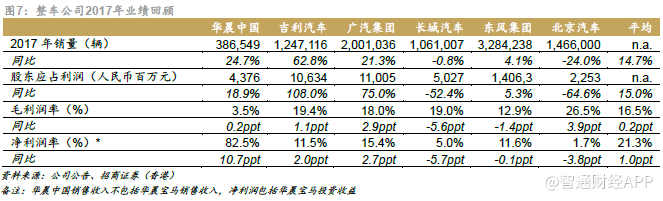

整车公司2017年业绩回顾

1.销量比较

2017年整车公司销量方面,吉利汽车总销量为124.7万辆,同比增长62.8%,销量增速远高于其他几家整车公司,相比之下,北京汽车2017年销量大幅下滑24%至146.6万辆,主要受北京品牌和北京现代业绩恶化拖累所致。

2.盈利水平比较

吉利汽车股东应占利润为人民币106亿元,同比增长高达108%,增速较高的其次为广汽集团,同比增速为75%,达人民币110亿元。毛利率水平最高的为北京汽车,达26.5%,同比增加3.9个百分点,主要靠北京奔驰毛利率水平的拉动,长城汽车毛利率下滑幅度最大,同比下滑5.6个百分点至19%,主要原因是公司广告宣传开支增加造成销售费用额同比增长39%,销售费用率上升至4.4%。

净利率方面,华晨中国净利率水平远高于其他几家整车公司,达82.5%,同比增加10.7个百分点,主要得益于宝马销量增长和公司规模经济效益,长城汽车和北京汽车净利率水平相对较低,同比分别下滑5.7个百分点和3.8个百分点。

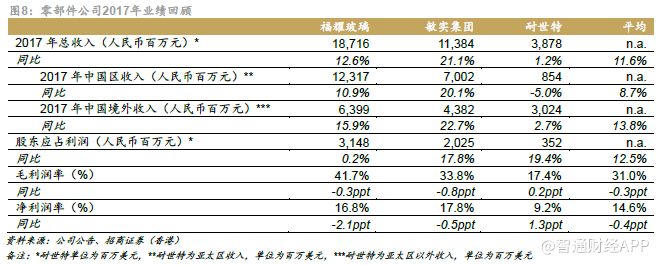

零部件公司2017年业绩回顾

1.收入比较

2017年零部件公司总收入方面,敏实集团收入增速最高,同比增长21%至人民币114亿元,相比之下耐世特收入增速仅为1.2%,低于平均增长水平。

分地区收入方面,福耀玻璃在中国区收入为人民币123亿元,同比增长10.9%,海外收入同比强劲增长15.9%,高于国内收入增速,占收入比重上升至34.2%,公司全球化格局成型。耐世特亚太区收入为8.5亿美元,同比下降5%,亚太区以外收入为公司主要收入来源,同比增长2.7%至30亿美元。

2.盈利水平比较

耐世特股东应占利润为3.5亿美元,同比增长19.4%,福耀玻璃增速最低,同比仅增长0.2%至人民币31亿元。受老产品降价、原材料价格上涨压力,以及海外子公司产能爬坡等影响,敏实集团毛利率下降0.8个百分点至33.8%,净利率为17.8%,高于其他零部件公司。

福耀玻璃净利率下降幅度最大,同比减少2.1个百分点至16.8%,毛利率同比下滑0.3个百分点至41.7%,主要受汇兑损失和原材料成本影响。耐世特毛利率和净利率分别为17.4%和9.2%,低于平均水平,但同比均为正增长。

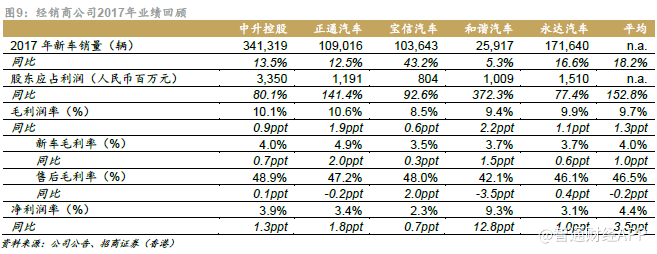

经销商公司2017年业绩回顾

1.销量比较

2017年经销商公司新车销量平均同比增速为18%,其中宝信汽车同比增长最快,增速达43.2%,中升控股受益于核心经销品牌奔驰、雷克萨斯等产品销量的高速增长,2017年新车销量达34万辆,同比增长13.5%,而和谐汽车新车销量增速显著低于其他几家经销商公司,同比增长5.3%至2.6万辆,主要因为公司2015-2016年业务重心转移放慢了经销网络扩张的速度,由此带来汽车销量增速放缓。

2.盈利水平比较

和谐汽车股东应占利润为人民币10亿元,同比增速高达372%,正通汽车股东应占利润为人民币12亿元,同比增长141%,增长动力主要来自于新车销量和售后服务收入增长,及汽车金融分部利润的显著提升。

毛利率方面,正通汽车毛利率水平最高,为10.6%,同比增长1.9个百分点,其中新车毛利率为4.9%,售后毛利率水平为47.2%,均高于平均水平。宝信汽车毛利率水平最低,为8.5%,新车毛利率为3.5%,售后毛利率水平相对较高,为48%,同比提升2个百分点。和谐汽车净利率为9.3%,同比提升12.8个百分点,远高于其他几家经销商公司,宝信汽车净利率增长幅度最小,同比上涨0.7个百分点至2.3%。

净利润预测调整

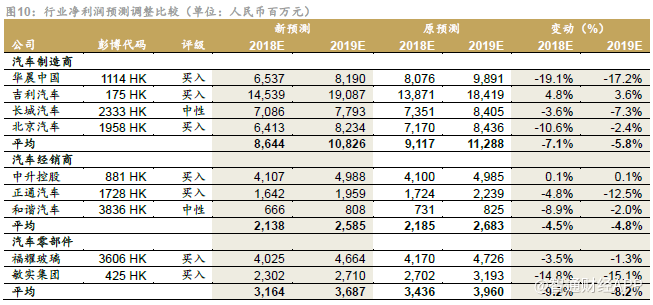

1.华晨中国

2018年开始公司将加大新能源汽车的生产和销售,以满足“双积分”政策要求,但新能源汽车销量较少,尚难以形成规模经济效应,盈利能力远低于传统燃油车。传统燃油车的强劲增长有利于华晨宝马持续提高利润率水平,但新能源汽车领域的投入上升将在一定程度上稀释宝马的整体利润率。

下调公司2018-19E净利润预测19%/17%,以反映对华晨宝马利润率水平更保守的预期,并相应下调目标价至24.5港元,相当于15x FY18E P/E(维持不变)。公司处于高速成长期,给予估值高于历史平均估值(12倍前瞻市盈率),公司是港股市场最纯粹的豪华车制造商标的。维持“买入”评级,公司是豪华车市场长周期成长股,增长动力包括:宝马5系持续放量,X3/新3系/X2 /X1改款等车型上市。

2.吉利汽车

上调公司2018-19E净利润预测5%/4%以反映公司规模效应优于预期,比市场一致预期高8%/9%。重申“买入”评级,上调目标价至42.0港元,相当于16x FY19E P/E(维持)。

公司为长周期成长股,增长动力包括:

1)中线看,领克产品线爆发,导入CMA及SPA平台奠定中期领先优势。领克当前客户订单数量超3万辆,提车周期近4个月,预计3月份后产能逐步提升。年内还将推出领克02和领克03,形成SUV/轿车/轿跑完整产品线;

2)长线看,长期竞争优势从产品平台向体系能力跨越。公司的成长经历单个爆款(帝豪),SUV产品线爆发(博越)、SUV和轿车整体爆发,再到产品线提升(领克)几个阶段,研发、制造和销售渠道实现飞跃。

在智能电动及互联网化的行业变革期,公司竞争优势从产品平台领先向体系能力领先跨越:全球技术资源战略协同(沃尔沃/戴姆勒),智能电动布局(自动驾驶技术储备/动力全兼容/乘用车商用车布局完善/锂电燃料电池技术储备),跨界资源整合(与IT巨头协同打造车联网),价值链延伸(曹操专车/汽车制造和运营一体化/定位出行科技公司)。

3.长城汽车

公司SUV核心品牌哈弗销量跑输SUV行业增长水平,反映出在领先自主品牌进步以及合资品牌价格下压之下,哈弗品牌竞争压力仍大,仍处于市场份额收缩之势,依然有通过牺牲利润率换取市场份额的风险。WEY品牌处于向上突破的态势,但随着更多自主品牌介入15-20万元人民币的价格区间后,WEY可能会面临类似于哈弗的竞争压力,进而限制WEY品牌的销量上升空间。因而我们认为中短期看,需要时间去验证WEY销量和盈利能力的稳定性。

从长期看,WEY品牌定位为国产豪华SUV品牌,需要足够的技术资源来支持其品牌发展,但公司在智能化、电动化及互联网化的汽车行业变革方向上投入的资源有限,战略格局仍不够明晰。公司长线增长动力可见度不高,维持“中性”评级。下调2018-2019E净利润预测4%/7%,以反映市场竞争对哈弗品牌销量负面影响,比市场一致预期低12%/15%。下调目标价至9.3港元,相当于9.7x FY 18E P/E,考虑盈利下调及哈弗品牌风险,给予估值倍数下调(前次为10.4x)。

4.北京汽车

预计2018年奔驰继续强势,北京品牌和北京现代负面影响或减弱。但北京品牌仍处于恢复期,北京自主品牌2017全年销量大跌48.4%至23.6万辆,出现负15.4%的毛利率。下调2018-19E净利润预测11%/2%,以反映对北京品牌及北京现代盈利能力更保守的预期,比市场一致预期低14%/10%。相应下调公司目标价至12.0港元,相当于11.5x FY 18E P/E(维持),维持“买入”评级。

5.中升控股

2018年公司重点发力豪华车业务,为未来主业发展奠定基础。增值业务维持快速发展,上升空间仍大。维持公司2018-19E净利润预测基本不变,比市场一致预期高14%/18%。维持目标价至29.0港元,相当于13.6x FY18E P/E。公司受益于豪华车市场高景气度,进入持续成长周期,估值相对公司历史平均水平(12.3x)溢价10%。

6.正通汽车

下调2018-19E净利润预测5%/13%以反映公司汽车金融业务的渠道费用以及融资成本上升压力,比市场一致预期低0%/7%。考虑到盈利下调后给予更保守估值水平,以及年初公司增发股份摊薄每股收益的影响,下调目标价至10.0港元,相当于12x FY18E P/E。估值相对历史平均估值的11x溢价10%,反映公司汽车金融牌照的独特价值。

7.福耀玻璃

公司业绩波动主要是受汇兑损失的影响,公司作为全球汽车玻璃行业龙头的产业护城河优势依然稳固(纵向一体化商业模板、领先的研发、前瞻性战略布局)。维持“买入”评级,下调公司2018-19E净利润预测3%/1%,以反映对海外工厂产能爬坡更保守预期,比市场一致预期高2%/7%。据此给予公司更保守估值水平,下调目标价至38.0港元(16.5x FY19E P/E)。公司是长周期成长股,已进入全球化发展的新阶段,给予相对历史平均估值(14倍前瞻市盈率)溢价。

8.敏实集团

公司2017年净利润低于我们及一致预期。主要原因:1)受老产品降价、原材料价格上涨压力,以及海外子公司产能爬坡等影响,毛利率同比下降;2)销售、管理及研发三项合计费用率同比上升,其中管理费用率上升幅度最大,公司在全球化扩张过程中高级管理人员薪资成本上升。上述影响是公司快速扩张阶段面临的短期逆风。因此我们下调2018-19E净利润预测15%/15%以反映费用上升及毛利率压力高于预期,比市场一致预期低13%/15%,下调目标价至47.0港元,相当于16x FY19 P/E(维持)。公司是零部件长周期成长股,2017-18年是短暂调整期,预计2019年后公司业绩重回快速增长周期。

长线成长动力依然强劲,护城河优势显著,原因:1)全球化格局已成型,海外收入占总收入比重创新高至38.5%,海外市场是公司收入重要增长引擎;2)产品线布局完善,公司传统业务基于高粘性的庞大客户群,在此基础上衍生出轻量化(铝产品)、智能化(摄像头及ACC)、电动化(电机及电动车)的产品,尤其是轻量化业务与智能电动化的趋势形成有效协同,模组化形成独特竞争优势。公司有望成为拥有最齐全表面处理工艺的全球外饰件供应商;3)在海外本地化站稳后,客户粘性增强,公司将会迎来更大的发展机遇;4)公司的核心竞争力是成本管控强、研发领先、强大客户群等的综合体现,产业护城河稳固。

此外,敏实集团出口美国收入分别占公司2017年总收入约9%。公司管理层已经确认核心主销产品不在美国对华征税清单目录里面,预计整体上影响轻微或不受影响。公司已经有本地化生产的布局,其产能也在提升过程中。假如未来中国出口条件出现非常不利的情况,也可以通过中国和美国工厂产能调配从容应对客户需求。

9.行业净利润调整的整体观点

我们下调大部分公司的净利润预测,维持原观点即2018年依然是结构性的行情,并非全面的、整体性的投资机会,因而我们的投资主题是关注成长,寻找结构性机会。

在整车公司方面,对弱势品牌的下调幅度大,同时上调优势品牌净利润预测(如吉利汽车),主要是反映行业竞争加剧,优势品牌市场份额提升,而弱势品牌市场份额收缩。对三个经销商下调盈利预测,反映经销商在豪华车供应量上升后,市场竞争加剧,新业务方面也面临竞争加剧,以及建新店产生盈利贡献有一定时滞。零部件公司的盈利预测下调,主要反映成本压力是上升,但龙头公司仍具备充足的长线成长动力。

(编辑:胡敏)