本文选自微信公众号“薛云奎”,作者薛云奎,长江商学院终身教授、长江商学院创办副院长、上海国家会计学院创办副院长。文中观点不代表智通财经观点。

写这篇文章目的不是“落井下石”,而只是想透过财报来印证人们对中兴通讯背后真相的理解。

很早以前就想写中兴通讯,只是一直没有找到缘由。其实,确切地说,一直是想写华为,只是因为华为不是上市公司,缺乏系统、规范的公开资料,所以,就想透过中兴来了解华为。我当然知道,中兴就是中兴,中兴不是华为。之所以选择华为或者中兴,是因为在某种程度上,它们代表了时下中国的科技创新。

这两天由于中兴通讯(00763)违反美国限制向伊朗出售美国技术的条例而被美国商务部重罚3亿美元,这已经是中兴通讯第二次被罚。前次被罚是2016年,罚款8.92亿美元。连续被罚,网上网下各种言论,有人说中兴通讯“人比猪蠢”,本不想加入这一场口水大战,但看大家说的热闹,于是,一时兴起来看看它的财报。中兴通讯究竟有没有自己的技术?为什么它要偷卖美国的技术?它又为什么一而再、再而三的铤而走险?

中兴通讯的生意不赚钱

如果说中兴通讯不赚钱,那显然违背事实。2017年度,公司销售收入1088.15亿,税后净利润53.86亿,销售净利润率为4.95%。虽然利润率很低,但毕竟还是在盈利。纵观过去10年,4.95%已是10年来的最高盈利水平。如果按10年平均来算,销售净利润率仅为2.41%,所以说,中兴通讯生意难做,赚钱一定非常不容易。

其实,如果在报表上进一步穿透,你会发现中兴通讯赚钱的难度和压力要远远超出人们的想象。仔细分析它的利润来源会发现,即使是这2.41%,在很大程度上也都是东拼西凑的结果,主营业务根本不赚钱。

以2017年度利润构成为例:

税后净利润53.86亿,交纳所得税13.33亿,实际所得税率19.83%。

税后净利润加所得税,还原为税前总利润为67.19亿。

其中: 源于软件产品增值税退税30.19亿,占税前利润总额的44.94%;

源于长期股权投资的减持所获得的投资净收益25.4亿,占税前利润总额的37.81%。

仅仅是这两项相加,就占到税前利润总额的82.75%。

所以,主营业务对公司税前利润的贡献不足20%。

我相信,大家看到这里应该已经理解中兴通讯为什么会一而再、再而三的铤而走险了,因为盈利对于中兴通讯来说实在太不容易。没有销售就没有退税,没有退税就没有盈利,所以,那怕是生意不赚钱,也要做;那怕是被重罚,仍然要继续。

当然,如果你觉得2017年还只是偶然,不够有说服力,那么,我再为大家提供过去10年的数据,以方便大家了解中兴通讯过去10年的经营承受了多大的压力和挑战。

把中兴通讯过去10年的税前利润全部加起来,总额合计为262.2亿元。

其中: 处置各类股权的投资净收益88.8亿,占税前总利润33.86%;

各种退税及政府补贴收入扣减各种营业外支出后的净额为180.87亿,占税前利润总额68.98%。

也许,细心的读者已经发现:仅仅这两两相加的占比已经达到106.79%。也就是说,主营业务在过去10年对公司税前利润仅有负的贡献。公司利润的全部均源自于退税、政府补贴和投资减持收益。

不仅如此,更为匪夷所思的是,2016年美国政府因中兴通讯违反出口管制条例被处罚的8.92亿美元赔款,共计人民币62.02亿,也已经包含在上述营业外支出项中,已然由中国政府买单。

中兴通讯,曾经的高科技

中兴通讯,号称是“全球领先的综合性通信制造业上市公司。”2017年,全球销售收入1088.15亿,国内销售619.58亿,国外销售468.56亿,国外销售占总销售的43.06%。所以,这是一家国际化程度很高的中国公司。

公司成立于1985年,1997年深圳上市,2004年香港上市。作为一家全球性的高科技企业,怎么可能主营业务不赚钱呢?

根据中兴通讯自己的年报,它最核心的技术是5G无线、核心网、承载、接入、芯片等,号称在中国、美国、瑞典、法国、日本及加拿大等地设有20个研发中心。

本人虽不懂这些技术的先进性,但从财报角度,衡量一家公司产品技术是否领先的重要指标是销售毛利率,而不是各种获奖证书。销售毛利率越高,说明其产品的技术含量或差异性也就越大。

中兴通讯1997年上市,当年的销售毛利率为59.27%;1998年53.15%;1999年,49.42%;2000年,38.96%;……,此后一路持续走低,及至2016年降到31.07%。过去10年的销售毛利率非常稳定,除2012年跌至23.9%之外,其他年份均保持在30%左右。过去10年的平均销售毛利率为30.47%。

从分析结果来看,如果要说中兴通讯是高科技公司,那恐怕是历史了。2000年以前,其销售毛利率基本保持在40%以上,勉强可以称之为高科技公司。尤其是上市当年,销售毛利率高达59.27%,说明其产品在当时市场上具有很大的差异性和较高的技术含量。但过去10年30%的销售毛利率,最多只能说它是一家具有一定技术含量的工程公司,却很难将其归类为高科技公司之列了。因为代工公司的销售毛利率大概也在20%左右。IBM2004年之所以出售电脑业务,便是因为它的销售毛利率跌到了30%以下,不再称其为高科技产品了,出售它是为了避免拖累自己的高科技定位。

当然,我很理解中兴通讯可能一直都在努力成为一家高科技公司,国人也非常支持它的创新,相信它的创新,只不过,财报所表达的不是主观愿望,只是客观事实而已。

中兴通讯面临巨大的市场竞争压力

作为高科技公司的另一个代名词就是高成长。因为高科技公司的产品创新开拓了增长的蓝海空间。没有竞争对手的增长自然是畅行无阻。因此,反过来说,如果高科技公司没有高增长,它就有可能是伪科技。

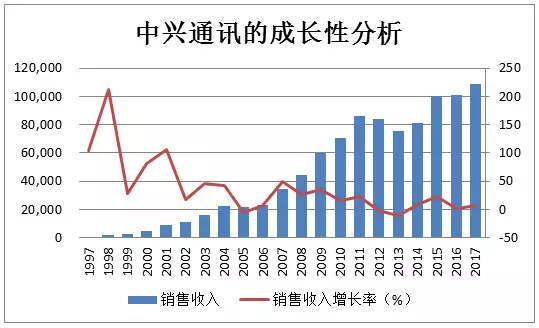

纵观中兴通讯自上市以来过去20年的成长历程,我们发现一个有趣的事实:公司在1997-2007年11年间,销售收入从6.31亿增长至347.78亿,增长55倍,平均复合增长率高达49.32%。这算是实实在在的高成长。但在2007-2017年11年间,其销售收入从347.78亿增长至目前的1088.15亿,增长3.13倍,平均复合增长率仅为12.08%。因此,过去10年的中兴通讯,显然不能算是高成长。

从分析结果来看,中兴通讯在第一个10年,维持较高的发展速度,捍卫了它实实在在的高科技荣誉。但在过去10年,虽然增长稳定,但增速明显放缓,从而逐步丧失了它作为高科技公司的光环。这也许就是的“无常”。

研发投入,压力重重

当公司面临巨大的市场竞争压力,你是会支持公司更重视营销?还是更重视研发投入?我相信,中兴通讯管理层会时刻面临这样的两难困境。

2017年,公司投入营销费用121.04亿,占销售毛利的35.8%。同期研发投入129.62亿,占销售毛利的38.34%。相比之下,公司管理层似乎更加重视研发,而不是营销。自2007年以来,公司先后累计投入研发费用917.17亿,这已然是一笔巨款。然而,同期华为的研发投入却高达3940亿,远在中兴通讯之上。Intel的研发投入更是高达1096亿美元,又远远超过华为和中兴。虽然中兴通讯对研发投入的重视程度要胜过Intel,但无赖受限于经营规模和业绩,研发投入仍然难以突出层层重围。

截至2017年12月31日,中兴通讯拥有各类专利资产累计超过6.9万件,全球授权专利数量已超过3万件。尽管如此,从财务业绩来看,核心技术似乎仍未突破。

2017年,中兴通讯参与的“智慧协同网络及应用”获国家技术发明二等奖;参与的“大规模接入汇聚体系技术及成套装备”获国家科技进步二等奖;参与的“VoLTE关键技术创新与规模应用”获得中国通信学会科技进步一等奖;参与的“高效融合的超大容量光接入技术及应用”获得中国电子学会科技进步一等奖;另获中国通信学会科技进步二等奖4项、中国电子学会科技进步二等奖2项。

如此多的国家奖项,充分证明了中兴通讯的研发实力,我们热切期待,这些成果都能够尽快转化为生产力。

股东回报,出路难寻

中兴通讯在过去10年,究竟为股东提供了怎样的回报?最常用的会计指标就是股东权益报酬率。

中兴通讯的股东权益报酬率同样可以分为两段来看:第一段1997-2007年的前11年间,平均股东权益报酬率12.62%;第二段2007-2017年后11年间,平均股东权益报酬率7.03%。从这一指标变化上可以看出,前10年的中兴通讯应当还可以列入绩优公司之列,而近10年的中兴通讯,则只能用“挣扎”一词的来表述。也就是说它在主观愿望上非常希望为股东提供高回报,但结果却往往只是适得其反。这种“挣扎”透过下图的折线也可以很直观的表达出来。

另外,根据Wind数据库统计,中兴通讯通过首发和再融资,先后共募集A股资金254.68亿,港股首发募资26.88亿港币,2010年配售募资26.23亿港币。由此,A+H股的募资总额已超过300亿。公司上市21年来,先后累计实现税后净利润276亿,即使加上78.53亿的所得税,利润总额也仅为354.53亿,基本与股东募集资金持平。公司自上市以来累计现金分红17次,分配现金57.5亿。

虽然我们毫不否认中兴通讯为中国乃至世界通讯事业的发展做出了巨大贡献,但从财务业绩角度来说,中兴通讯过去20年的努力都白干了,生意毕竟不是慈善,赚钱才是硬道理。虽然我也知道这样的结论可能对为之而奋斗终生的中兴人来说很不公平,但这又的确是财报上表现出来的不可否认的事实。

管理稳健,风险可控

当然,中兴通讯作为一家世界级企业,也并非全无可取之处。公司截止2017年12月31日,各工种员工已经达到74733人。其中,有博士学位的员工416人,硕士学位的员工22903人,本科学历员工29451人,这是一支拥有高学历员工队伍的公司,其中一定产生了一大批非常出色的工程师和杰出的管理者。

公司从管理效率的角度来看,最核心的管理效率指标--资产周转率在过去20年基本维持了稳定。这表明公司管理层在过去20年,尤其是过去10年勤勉尽责、兢兢业业、循规蹈矩,既有效控制了资产规模的增长,同时也建立了有效的内控制度和预算管理制度,克服了大企业病,存货管理和应收款项管理也都维持了稳中有升的格局,管理方面的成绩总体上可圈可点。

在财务风险的控制方面,公司资产负债率始终保持在70%左右,总体上呈缓慢上升趋势,但应该说目前的财务风险仍然可控,流动比率也连续保持在1.2倍以上,且持续稳定,所以,短期偿债能力较强。

除此之外,公司经营活动现金净流入也有一个良好的控制,上市以来的21年间,净利润的现金保障倍数平均为1.3,除个别年份因特殊事件影响外,如2016年因巨额赔款引起较大波动,一般年份的现金净流入控制也都保持了稳定。实属难能可贵。

结语

综合上述,中兴通讯目前面临的最大困境是主营业务没有盈利,产品缺乏核心技术支持或技术含量偏低,销售毛利率长期低下。公司过去10年的盈利完全依赖减持股权红利和软件产品出口退税及政府补贴支撑。随着公司过去积累的股权红利减持殆尽,政府补贴政策优势渐失,公司将会逐步陷入盈利困境。这次因违反美国限制向伊朗出售美国技术的条例而被美国商务部重罚3亿美元,或许会成为激励公司进一步成长的积极因素、砥砺奋进,或许会成为压死骆驼的最后一根稻草。

虽然公司管理风格稳健,财务风险可控,内部管理规范,效率稳中有升,但如果公司经营不能形成有效突破,技术成果不能转化为生产效率,公司实难摆脱当前的财务困境。

在审计职业界,流行一个非常著名的理论“舞弊三角”,如果把中兴通讯被罚案例理解为舞弊的话,那么,它的动机是什么?压力又是什么?我希望大家通过以上分析已经有了自己的答案。

最后,我要特别声明的是,以上分析结论并不涉及或针对中兴通讯股票的任何卖出、持有或买入的推荐。本人的分析只是基于财报分析所得出的片面结论,不足为信。只期望读者朋友们能够透过这一案例的分析学会价值投资的分析方法和要点,学会穿透财报数字去发现背后的事实和真相。当然,如果能够通过本文给公司管理层提供一些思考、启示和鞭策,那将是本人的意外之喜。(编辑:刘瑞)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。