本文选自“腾讯财经”微信公众号,作者赵卿(苏宁金融研究院高级研究员)。

近期热门话题有点让人应接不暇,存款利率上限放开便是其中之一。央行行长易纲在博鳌论坛上表示,基准利率和市场利率的双轨制将逐渐融合。随后,有媒体报道称,央行将放宽对商业银行存款利率上限的非正式指导。

市场上关于存款利率上限放开的解读有很多,但有些人还是会产生一些误解,这里我们就一起来看看。

银行存款利率浮动不设上限不等于完全没有限制

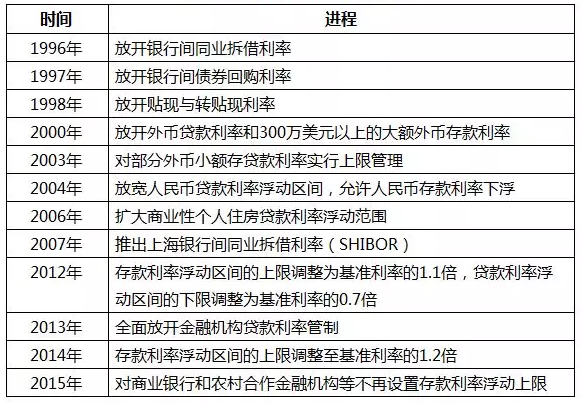

1996年,我国以开放同业拆借市场利率为突破口,正式启动利率市场化改革,遵循“先外币、后本币;先贷款、后存款;先长期、后短期;先大额、后小额”的原则和步骤有序推进。2013年,我国全面放开金融机构贷款利率管制。随后2015年,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,至此,我国利率市场化进程基本完成,前后历经20年。

表1 我国利率市场化进程时间表

很多人会有疑问,在2015年我国银行存贷款利率均已放开限制,为何此次会再次提到放宽对商业银行存款利率上限?

事实上,2013年全面放开贷款利率管制后,在当年还有两件事情发生,一是开展贷款基础利率报价工作,二是建立市场利率定价自律机制。

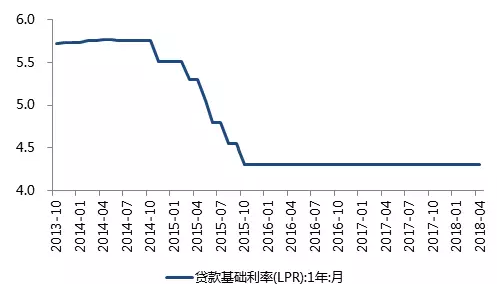

贷款基础利率是11家大中型银行对自己最优质用户发放贷款的平均利率,其推出目的在于完善我国的收益率曲线,只要观察贷款基础利率就可以看出央行调整基准利率对贷款利率的影响。但从实操层面看,并未达到预期,贷款基础利率仅随贷款基准利率波动,自2015年10月开始基本没有变动,但银行实际贷款利率却明显抬升,比如个人住房贷款利率从2015年底的4.7%升至2017年末的5.3%,但贷款基准利率基本维持在4.35%。

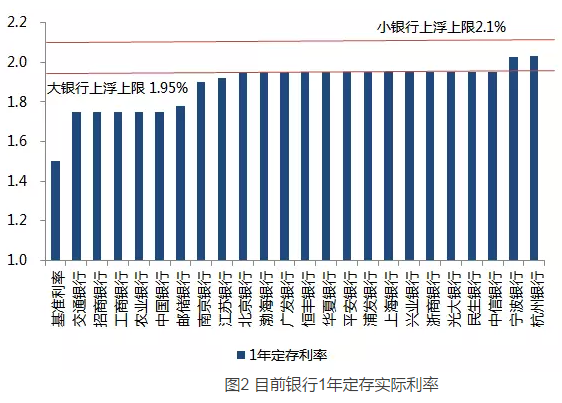

市场利率定价自律机制的建立同时对存款利率上限也起到了约束作用,虽然2015年10月存款利率浮动上限放开,但行业定价自律协会对存款利率上限的要求是大银行上浮1.3倍、中小行上浮1.4倍,所以按照目前1年期存款的基准利率1.5%进行测算,大银行存款利率的上限为1.95%,小银行存款利率的上限为2.1%。但事实上,从各家银行实际挂牌的1年期存款利率看,大银行基本在1.75%左右,小银行基本在1.95%左右,均未达到上限水平。同时,因为基准利率没有变化,所以虽然银行间资金利率处在高位,但各家银行的一年期存款利率并未改变。所以,此前虽然银行存款利率上限放开,但在自律协会的约定之下,存款利率仍然存在上限。

本次存款利率上限放开不等于马上全面放开

那么此次商业银行存款利率上限放开,是否意味着银行存款利率上限马上就会全面放开呢?当然不会。

我国对银行存款利率上限的放开比较谨慎,利率市场化进程前后持续了20年的时间,银行存款利率上限也是在改革的最后阶段,待时机成熟后,才“原则上”放开上限。4月12日,市场利率定价自律机制机构成员召开会议,讨论关于放开商业银行存款利率自律上限的事宜。虽然尚未有确切消息公布,但根据市场预测,初步可能先将扩大存款利率上浮区间,比如大银行存款利率上限从1.3倍调高至1.4倍、中小银行从1.4倍调高至1.5倍,或进一步调高上浮比例,同时,存款品种上可能优先放开定价更趋于市场化的大额存单。

毕竟,银行存款利率上限如果放开,银行之间为了争夺存款,抬高存款利率水平,如果不加以限制,会引起恶性竞争。存款利率对银行而言是重要的负债成本,如果负债成本过高,升至超过贷款利率,会挤压净息差,银行甚至亏损,不利于整个金融业的稳定。所以,存款利率上限放开仍将是循序渐进的过程,不会一蹴而就。

存款利率上限放开后对银行以及个人影响

要说存款利率上限放开有什么影响,市场上最关心的无疑是对银行有什么影响?而广大老百姓最关心的是对自己而言,银行存款会有哪些变化?

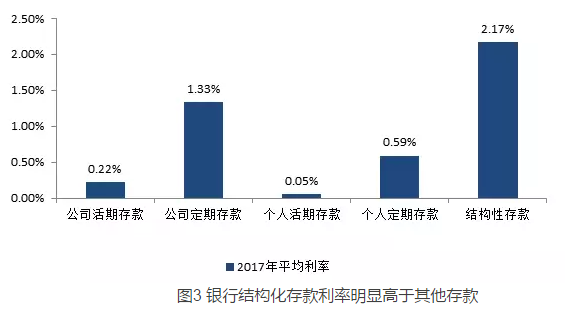

对银行而言,虽然存款利率上限放开是一个长期的过程,但无法避免的是银行净息差水平的收窄。此前存款利率上限没有完全放开,但事实上银行有很多存款替代产品,利率已经市场化,比如银行理财和结构性存款,其利率受到货基以及宝宝类理财产品收益率影响较大。自2017年以来,货基收益率持续走高,七日年化收益率从不足4%到现在接近4.5%,虽然银行存款利率无变动,但银行1个月期理财的平均收益率从4%升至4.8%。在资管新规出台后,银行又通过结构性存款来接力保本理财产品,部分银行的1年期结构性存款利率甚至超过4%,是一年期定存收益率的2倍多。所以,自2013年存贷款利率逐步放开后,银行净息差水平开始收窄,从2012年末的2.7%降至2017年末的2.1%。未来如果存款上限放开,以结构性存款作为存款的市场化利率水平,银行存款平均利率逐步抬升到结构化存款利率的水平,银行的净息差将会进一步收窄。

对于广大老百姓而言,存款利率会有所提高,同时存款将成为银行唯一刚兑的产品。在资管新规下,银行理财产品要打破刚兑,保本性理财产品将不复存在,从而银行推出了结构性存款,替代保本性理财,如果银行存款利率上限不受限制,可直接通过提高存款利率吸收存款,不再需要绕开存款利率的限制,开发新的存款品种。所以,对于目前偏向于银行存款的中老年客户而言,未来存款利率将会有所提高。

总而言之,存款利率上限的放开还需要有一个过程,即使上限放开,银行处于自身盈利与风险的考虑,也不会上浮到顶,或者无限制的上浮存款利率,要不无疑是自己给自己挖坑。

(编辑:姜禹)