芯片似乎一下子戳到了软肋,这几天,股民们的情绪明显有点上头,无论港股A股,芯片板块均用K线划出了一波小高潮。似乎,中国的芯片技术在振臂高呼之中就能看到曙光,大伙儿喊两声,就能取得技术突破。

推波助澜的自然有媒体在先,央视新闻刊发特稿《核心技术靠化缘是要不来的》,文中直接指出目前核心元器件严重依赖外国,供应链的“命门”掌握在别人手里,那就好比在别人的墙基上砌房子,再大再漂亮也可能经不起风雨,甚至会不堪一击。

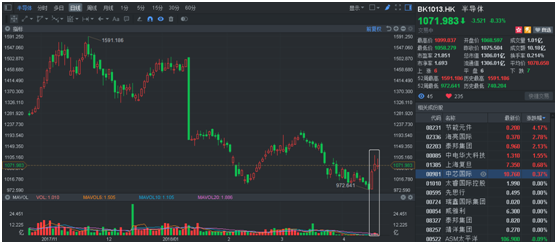

伴随热血口号,市场跟着沸腾起来,中芯国际(00981)底部突然大涨近10%,紫光控股(00365)连续两日近20%拉涨,整个半导体板预期被突然拉了起来。就在芯片国产化呼声高涨,近乎狂热之际,正视国内外芯片技术差距成了一件难事。未来的技术攻坚战究竟怎么打还没搞懂,如此快速下注企业是不是又稍显过早呢?

行情来源:富途证券

芯片自主技术突破迫在眉睫

首先我们要搞明白,小小的芯片到底有哪些组成部分。

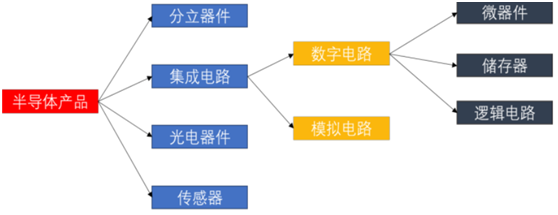

各种看似复杂的名词——芯片、集成电路、IC在运用中多指同一个意思,即集成电路的载体。也是集成电路经过设计、制造、封装、测试后的成果。

集成电路又包含模拟电路和数字电路,数字电路可在细分为微器件、储存器和逻辑电路,占据半导体产品80%以上市场份额。

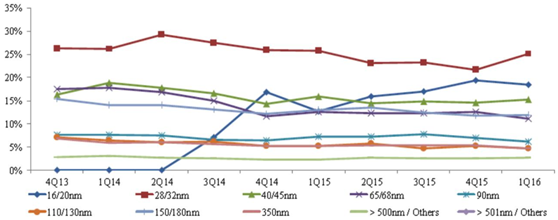

人们讨论芯片中通常提及的40nm、28nm规格是指半导体制程,即半导体芯片中各个硅晶体管连接导线的宽度。

制程越小意味着同样面积可以布局更多半导体元器件,芯片体积可以变得更小,功耗可以更低,同时单位面积晶圆上可以生产更多芯片,单个芯片成本也会更低。

晶圆之于芯片,相当于地基之于建筑物的关系。

半导体芯片的制程在2003年从微米时代进入了纳米时代,并每两年左右减小30%,目前主流的芯片制程包括90nm、65nm、40nm、28nm、16nm,由于28nm工艺成熟和高性价比特性,成为目前生产最多的芯片,销售占比近30%。

但20/16nm制程的芯片销售占比也在快速提升,未来有望超过28nm芯片,目前全球晶圆厂领先者正在积极布局10/7nm工艺,预计2-3年能够量产,下一代5/3nm工艺预计2022年量产。

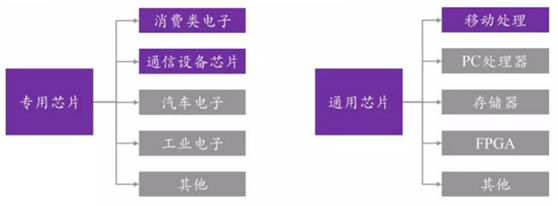

在下游应用中,国产芯片在移动通信终端和核心网络设备算是小有成就,部分集成电路产品市场占有率超过了10%,如消费类电子中的机顶盒芯片、监控器芯片等;还有通信设备芯片中的华为400G核心路由器自主芯片等都受到了市场认可,具备较强的国际竞争力。

但是,在高端智能手机、汽车、工业以及其他嵌入式芯片市场方面落后较多,包括计算机系统中的MPU、通用电子系统中的FPGA/EPLD和DSP、通信装备中的EmbeddedMPU和DSP、存储设备中的DRAM和NandFlash、显示及视频系统中的DisplayDriver等都是0。

高端通用芯片可以算是最大短板,对外依存度很高。智通财经APP了解到,我国集成电路每年进口额超过2000亿美元,其中处理器和存储器两类高端通用芯片合计占70%以上,像英特尔、三星这样的全球龙头企业对产业链有很强的控制能力,其他企业很难插足其中。

英特尔基本垄断了个人电脑处理器的全球市场,国内有3~5家企业由于成本和技术并不具备竞争力,所以仅能依靠科研项目经费和政府补贴维持运转。而对于大家寄予厚望的龙芯,近年技术进步较快,但是在军用领域运用,转民用暂时仍有较大难度。

随着国产技术逐步接近关键领域,通过收购等“抄近路”的方式就变得不可能了,因此自有技术突破才是真正实现芯片国产化的正确姿势。

封装已有建树,设计、制造还有很长的路

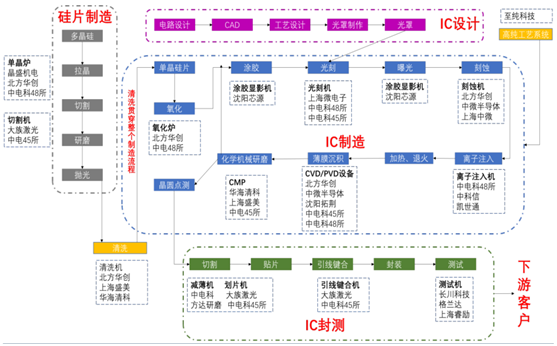

集成电路生产流程主要分为设计、制造、封测三个环节,其中设备需求主要集中在制造环节,其次是封测环节,设计环节涉及的设备较少。

增长可观的IC设计仍有较大差距

芯片生产第一步是设计,首先根据设备连线制定对应的规格,之后根据目的进行逻辑设计,通过EDA软件转化为电路设计图,再通过电路布局与绕线处理得到芯片电路图。芯片内部有近数十层电路图,每一层对应一张光罩,光罩就是下一步晶圆制造的重要物件。

芯片设计分为前端设计和后端设计,前端设计就像做建筑中的画设计图,芯片的逻辑、模块、门电路关系都是前端设计完成的;后端设计则是布局布线,mos管(芯片最小单位)摆放位置和线路连接都是后端设计决定的。

而设计中通常会用到一种叫IP核的东西,其实就是具有知识产权的参数模块,类似于有固定形状的积木,需要花大笔资金购买。IP核分为软核、硬核和固核(介于前两者之间),软核相当于成型建筑的宏观图,没有电路摆放、连线等具体细节;硬核就是拥有具体性能的模块,直接使用即可,但是很难了解它的实现细节和被修改。

根据ICinsights公布的数据可知,2017年没有晶圆厂的IC设计厂商占全球IC销售金额比重来到27%,较十年前增加9%;其中中国大陆2017年占比重达到11%,为2010年5%的两倍,去年共有十家陆厂挤进前五十名。而依据台积电的数据,大陆2017年IC设计营收达到210亿美元,占全球份额21%,进入全球50强的大陆公司达到12家。

但其实国内IC设计公司的自主IP核并不多,很多都是从类似于ARM和Ceva等公司手里购买来的。业内资深人士表示,如果国内要设计出自己好用的芯片,则需要设计出自己的初代产品,然后业界给予其大量迭代的时间和空间,这样才会出现具有竞争力的芯片,基于此前市场已经存在性能优越、成本低廉的芯片,之前人们并没有耐心等国产芯片去迭代,直接限制了中国芯片设计能力的提升。

所以目前芯片设计环节虽然规模有了一定的提升,仍大部分集中在市场较低端的领域,并且对外依赖程度还是比较高的,虽然最终实现国产化替代是具备可行性的,但是需要大量资金和时间的投入,并非一朝一夕之功。

国外IC制造绝非望尘莫及

第二步是IC制造,即将电路图转移至硅片上。

IC制造的基础是制造高纯度的硅晶圆,电子级纯度的多晶硅通过拉晶得到的高纯多晶硅融化后得到液态硅,再以单晶硅的硅种与液体表面接触,一边旋转一边向上拉起,凝固后即可获得排列整齐的单晶硅柱,将硅柱进行切割、打磨即可获得硅晶圆。

其中电子级多晶硅,目前黄河水电和保利协鑫已经实现技术突破,但是目前里完全自足还有一段距离;对于拉晶工艺所需设备的单晶炉,国内也有晶盛机电、北方华创、京运通等供应商。

之后便是晶圆加工,工艺流程和涉及的设备众多,其中主要的步骤包括光刻、刻蚀、离子注入、薄膜沉积。

一、光刻环节实现的是将电路设计图转移至硅片上,是最关键的步骤。首先在薄膜表面均匀覆盖一层光刻胶,再用紫外线等光线通过光罩照射到硅片表面,没有光罩掩盖的光刻胶会被破坏,再洗去被破坏的光刻胶,电路设计就被转移到了硅片上。

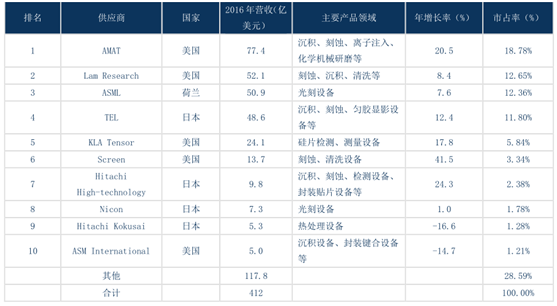

光刻机是最核心的设备,当前最为先进EUV光刻机单台价值在1亿美元以上。目前高端光刻机被荷兰公司ASML所垄断,市占率近80%,连尼康和佳能这样的老牌企业也只能提供中低端光刻机设备,国内相关设备技术更是存在着巨大的差距。

二、之后是刻蚀环节,通过化学药剂/等离子等微粒将没有光刻胶保护的部分刻蚀掉,再将剩余清洗掉,电路图案就制作完成。

刻蚀机是刻蚀环节所需的设备,美国的泛林集团、应用材料,日本的东京电子是全球主要的刻蚀设备提供商,国内北方华创、中微半导体、上海中微可以提供刻蚀设备,其中部分设备已达先进水平。

三、离子注入是在真空中、低温下,把杂质离子经加速后直接射入半导体中,与材料中的原子或分子将发生相互作用,使半导体芯片的不同部位具有不同的电性能。

美国应用材料公司是离子注入机领域龙头,市场份额达到70%,国内中电科、中电48所等也有离子注入机产品供应。

四、半导体芯片内部是呈现多层次结构的,薄膜沉积就是在芯片表面沉积薄膜以供再次光刻使用,实现各半导体器件间的电路互通。

薄膜沉积设备包括PVD设备和CVD设备,美国的应用材料和泛林集团都是国际上主要的设备提供商。北方华创是国内领先的薄膜沉积设备提供商,产品已经进入中芯国际28nm生产线,14nm设备则在工艺验证过程中。

半导体设备制造行业具有很高的技术壁垒、需要大量资金和人力投入,是典型的资本密集、技术密集型行业。智通财经APP了解到,2016年全球半导体设备销售额为412亿美元,其中前十大设备商占据71.4%的市场份额,前五大设备上占据61.4%的市场份额。前十大公司中除ASML来自荷兰以外,其余九家分属美日两国,而仅剩荷兰ASML供应的光刻机订单也早早就排满,国内目前到手还是有两代差距的旧产品。

整体来看,制造环节设备距离先进水平还是有较大差距,但好在除了光刻机设备外,其他设备已具备一定的技术基础了,虽然仍需要较长时间追赶,但不至于完全被甩开。

晶圆加工方面,目前国内企业三强为中芯国际、华虹半导体、华力微电子,但国内先进制程落后还相差两代以上,晶圆制造行业集中度还在提升,目前世界集成电路产业28-14nm工艺节点成熟,14/10nm制程已进入批量生产,Intel、三星和台积电均宣布已经实现了10nm芯片量产,并且准备继续投资建设7nm和5nm生产线。

国内28nm工艺仅在2015年实现量产,且仍以28nm以上为主,中芯国际是国内纯晶圆制造厂龙头,虽然在传统制程(≥40nm)已具备相当的比较优势,但是在28nm领域依旧面临良率不足的问题,所以面对公司2019年14nm量产计划还是不能太过于乐观。

封装领域技术已实现国产替代

第三步是封装测试,封装的步骤主要包括晶片切割、黏晶、焊线、封胶、剪切成形、印字、检验等。完成后,芯片还需通过设计目的和工作性能的测试,测试项目包括芯片目检、芯片粘贴测试、压焊强度测试、稳定性烘焙、温度循环测试、离心测试、渗漏测试、高低温电测试、高温老化测试、及老化后测试等一系列测试,通过测试的产品将在包装后交付给下游客户。

目前国内封测三强已经进入国际的第一梯队。智通财经APP了解到,由于封装技术门槛相对较低,国内发展相对较好,目前已经实现封测产业高端化,技术上完成国产替代。

目前大陆厂商与业内领先厂商的技术差距正在缩小,基本已逐渐掌握最先进的技术,比如凸快技术、晶圆级封装和3D堆叠封装等。在应用方面,FC封装技术大陆三大封测厂均已实现批量出货,WLP晶圆级封装也有亿元级别的订单,SiP系统级封装的订单量也在亿元级别。

据了解,2017年全球前十大专业封测代工厂商营收,长电科技、华天科技、通富微电分别位列3、6、7位,进军国际第一梯队。

整体来看,对于芯片国产化投入加大以及呼声高涨的现在,国内技术替代不至于过于悲观,但也不得不说还是要保持一份冷静,尤其在全民情绪影响下个股暴涨之际,还是要提一句:本土企业们或许已经有打长期攻坚战的心态,已在此时下注的你,是否做好面对漫长时期不确定带来股价波动的准备呢?(文/江松华)