2017年以来香港市场的吸引力不断在加强。

2018年3月22日,港交所官网披露了华图教育的上市申请文件,成为新三板市场出现的首例摘牌转道港股市场的案例。

短短1个月之后,4月21日下午,全国股转系统将同港交所前述合作谅解备忘录,“新三板+H股”将加速落地,试点企业或将在4家以内,且以生物医药行业公司为主。

华图此举早在意料之中,而可以预见的是,类似华图教育这样的案例在未来不是孤例,而全国股转系统也在努力主动求变以应对这一情形。

新三板“退市潮”的终结

随着新一届发审委上任和IPO被否三年内不得借壳上市新政出炉,IPO变成了一项风险较大的游戏,于是A股掀起了弃IPO潮。

据悉今年以来,已有8家新三板挂牌公司宣布放弃IPO,其中不乏在资本市场屡败屡战的老司机,如为了IPO奋斗3年最终放弃的湘佳牧业(831102),也有4次冲击A股失败,最终选择拥抱港交所的华图教育。

长久以来新三板被定义为“割裂的市场”,一方面,源于其融资功能和流动性不及预期,难以满足企业的融资需求;另一方面,目前A股审核政策趋严,新三板转板过会率低,不断抬高的审核标准让新三板企业的上市空间被进一步压缩。

由此可见,新三板企业的上市之路可谓多重阴影笼罩。

华图教育在向港交所递交上市申请文件时,就明确表示,“在新三板挂牌我们难以发现及确立本公司的公允价值,以反映我们与业内的领先地位及将我们与竞争对手区分的竞争优势”。

因此出于对估值及融资的期待,不少优质创新企业早已蠢蠢欲动,期望能尽快找到出路。

当然,华图会选择转战港股上市,也是基于港股近年来大尺度求变以及一系列改革,为新三板带来了压力。今年2月,港交所就《新兴及创新产业公司上市制度咨询文件》进行了市场咨询,建议修订上市规则以促进新兴及创新产业公司,包括尚未盈利或未有收入的生物科技公司去港上市。

一直以来,港交所都积极拥护优质的创业公司,并为有条件的企业不断提供便利。如今用了不到半年的时间,港交所便与股转系统促成合作,推出新三板+H股的举措,不仅能让新三板的优质公司满足对估值及融资的期待,也为新三板打通了与境外交易所的联动。

因此,“新三板+H股”这一政策对低迷的新三板市场来讲在一定程度上可以扭转“退市潮”的局势。

大尺度求变,是希望也存奢望

如果说此前港股通的开通只是“开放”的小试牛刀,那么代表着中小微企业的新三板,在新形势新背景下,通过“新三板+H股”的推出,从而提升新三板的市场独立性,同时实现其与国际接轨,足以称得上“开放”的大尺度求变。

具体来看,新的政策出台之后,新三板公司就可以直接在港股发行一部分股份。新增发的股份的股东在境外交易,原先的股东在境内交易,也不需要换股东的身份。

但是,智通财经APP了解到,“新三板+H股”先期试点企业或将在4家以内,且以生物医药行业公司为主。从试点的企业只有4家,可以看出能真正满足新三板+H股要求的并不多,因此打通新三板与境外交易所联通联动的象征意义可能远大于实际执行的市场意义。

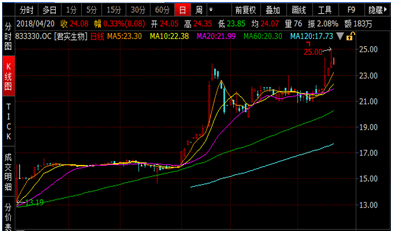

但是优先试点企业的话题引发市场热议。如有新三板生物医药第一股之称的君实生物,近6个交易日连续上涨,并在4月19日盘中创出25元/股的历史新高。

(数据来源:wind资讯)

除了生物医药,试点企业还包括新三板市场市值较高的一家独角兽企业及国资背景的金融类企业。毕竟独角兽、国资金融企业在安全性、实力等综合方面更具有投资价值。

并且,新三板的流动性向来不被投资者“待见”,虽然鉴于港交所的流动性要好于新三板,若是能够完成新三板与港交所的互联互通,两边的估值和流动性或将会趋于一致,但就目前来看,要实现新三板与港交所的互联互动还需要一定的时间。因此,“新三板+H股”是希望更存奢望。