本文编选自广发证券研报。

继4月10日国家主席习近平主席于博鳌论坛讲话中提到要尽快放宽外资车企股比限制后,国家发改委在4月17日继续明确表示将分布放开合资车企的外资股比限制,并给出了具体的时间及安排:1)2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制。2)同时取消合资企业不超过两家的限制。3)通过5年过渡期,汽车行业将全部取消限制。

广发证券认为,股比限制开放已被预期到,然而发改委对汽车行业股比限制开放的执行速度要快于市场预期。港股汽车板块外部承压,部分个股降幅明显。

中短期来看股比限制放开对合资车企的影响主要在市场情绪

外部因素来看,汽车行业多次成为中美贸易摩擦交锋的重点,近期国家宣布进口车税下调并逐步放开合资车企股比限制使港股汽车板块承压。同时考虑到国内乘用车市竞争日趋激烈等内部因素,广发证券将中短期汽车板块的波动归因于在行业增速放缓的背景下,由避险心理驱动的资金流出。预计中短期内股比放开不会对合资车企运营及战略的重大影响。包括宝马、大众、福特在内的多家国际车企均及时表示与中方伙伴的合作模式均不会发生改变,我们基于以下4点认为这并非国际车企出于稳固中方合资伙伴信心的权宜之计,而是深思熟虑的结果:

1) 股权转让费用高昂,且中方股东同意转让概率极低,即便转让可能股权也有较高溢价,外方需审慎评估相应投入及回报;

2) 合资企业所付的授权费及技术转让费等已为外方贡献了一定额外的利润;

3) 部分成功的合资车企经历过去数十年的磨合后运行的相当良好,利益上已经通过大量的共同投资完成绑定,同时针对国内的特点已经形成可以高速应变市场需求的供应体系与针对国内消费者专门开发的特殊车型;再寻找新的合资伙伴便意味着新的产能建设(资本开支庞大)以及新的营销渠道建立(现有经销商体系或会不满,参照此前一汽奥迪经销商因担心奥迪与上汽将合作而发难),我们认为外方将慎重考虑;

4) 放开合资股比不代表外资就可以独资开办车企,依旧需要经由合资渠道从发改委获取汽车生产资质,并且国务院已申明原则上不再核准新建传统燃油汽车企业,意味着新增的合资车企必须是新能源车企。

从行业角度来看,外资股比提升(制造业中除了航运,航空,汽车均已开放)与关税下调(9次下调,1986年的220%至2006年的25%)均是大势所趋,将间接增强外资车企在国内的实力并加剧市场竞争,对部分盈利能力较弱,生存力较差的车企形成挤压效应,倒逼我国汽车产业优胜劣汰(参考家电,手机等具备消费属性的制造业,在外资挤压下仍有优秀的企业脱颖而出),短期或对部分过于依赖合资品牌的上市公司带来阵痛,但整体将促进行业在中长期的良性发展。

从豪华合资车企角度来看,豪华车市场依旧是乘用车市场下按车型分增长速度最快的细分板块 (2017年豪华乘用车销量同比增长17.4%,对比行业整体销量增长1.4%,盖世汽车网数据),我们预计在消费升级的带动下,合资豪华车企将继续受益于中国国内市场对于豪华乘用车的需求增长。我们预计2018年港股豪华合资车企中,华晨中国(1114.HK)的华晨宝马车型、北京汽车(1958.HK)的北汽奔驰车型将继续受惠于消费端需求增长,实现稳定增长。

股比限制开放对自主品牌车企影响有限

从国内自主品牌角度来看,外资股比限制放开没有直接影响,存在一定间接影响,主要体现在或会增加国内车市的市场竞争。但认为自主品牌车企经过多年的技术积累以及运营积淀,已具备一定的竞争优势:

1)关税下调对于进口的C级车价格(基数较高)影响相对较大,而对于A,B级车影响较小,且大部分外资的A、B级车型多数已经实现国产化;而多数国内自主品牌的产品线主要集中于A级,少量涉及B级,在产品组合上存在差异;

2) 部分优秀的自主车企具备产品优势,体现在产品更具性价比且更新换代速度快;自主品牌在智能网联等科技方面领先于外国车型,对年轻用户构成吸引;

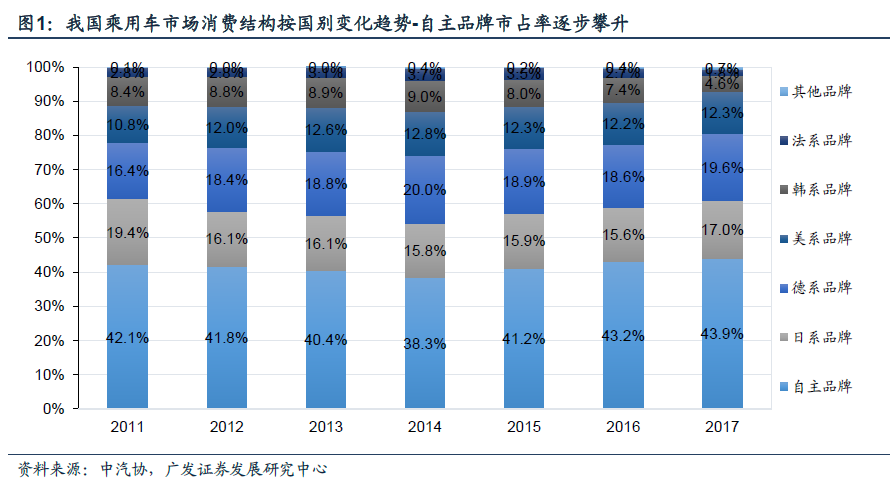

3)自主品牌的市占率在国内乘用车市场在竞争日趋激励的背景下依旧稳健爬坡,而且自主品牌相对合资车企开发周期更短,更能迎合国内消费者的需求,预计在未来五年的过渡期内竞争力将进一步增强。

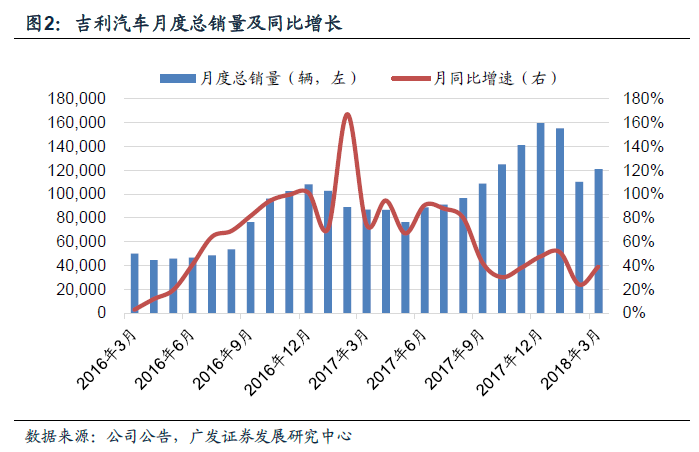

广发证券认为行业龙头的吉利汽车(00175)依旧是港股汽车板块最具确定性标的,公司在品牌力(吉利+领克),新车型(9款),外部合作(沃尔沃,戴姆勒,宝腾,莲花,伦敦出租车)等维度都具备充足的实力,足以应对更加激烈的竞争环境,近期公司股价的回调主要诱因是行业层面因外部环境变化所引发的波动,以及部分投资者对于在外资控股权放开及进口车关税下调的大背景下领克品牌进入中高端车市场的能力忧虑。领克01车型3月销量创新高,共售8,507辆,环比销量较2月4,012辆的成绩环比大幅增长112.04%。

在经历了春节因素所导致的销量暂缓后,消费者对于新品牌的接受度随着领克01优秀的产品力以及公司的营销策略而逐渐提升,初步来看领克具备与合资主流紧凑型SUV展开正面竞争的产品力。新车型方面,领克02跨界车于3月26日于欧洲市场发布后,将于上半年内正式于国内上市;领克03轿车也将于下半年开售。公司目前在张家口的产能在去年底落成后,已经过数月的试生产阶段,预计将于年内投产,缓解产能瓶颈的同时支持领克02,03车型的销售增长。

长期来看股比限制放开或会催生更多新能源合资车企

考虑到新能源车企的股比限制将于2018年率先开放,且不存在新建企业的限制预计部分外资车企或将开办更多新能源合资车企,但其出于利益最大化考虑车型不会和其现有合资车企重合。然而新能源汽车现阶段普遍存在毛利率不高的问题,预计会减弱国际车企专门开办新能源车企的动力。

汽车经销商主要受外部风险扰动产生股价波动

广发证券认为合资车企股权比例限制放开及合作厂商数量放开,长期来说或会对现有汽车经销商体系带来不确定性,汽车经销商体系作为汽车整车厂的下游,在行业的利空信息出现时的反应较为显著。现阶段来看,认为该政策方向对于汽车经销商运营并无实质性干扰,但考虑到短期的市场情绪,预计港股豪华车汽车经销商个股的估值或会受到一定影响。

投资建议

广发证券依旧看好港股自主车企龙头吉利汽车,2018年是公司的重要产品年,北京车展过后9款全新车型(领克02,03;2款SUV,2款轿车,2款新能源汽车,首款MPV)的陆续推出将延续吉利自2016年以来开启的强产品周期,同时吉利,领克,沃尔沃的CMA平台共享策略将激发协同效应,有效提升公司整体的产品力与品牌溢价,并通过分摊开发费用,共同采购对长期盈利构成支撑。

华晨中国与宝马集团签订的合作协议持续到2028年,预计公司将在华晨宝马的强产品周期与依旧扎实的品牌美誉度护航下表现稳健。看好公司在华晨宝马新产品周期下,X3车型以及新5系车型的推出对公司整体销量及ASP的提升;自主品牌在本年内受益于雷诺在轻客的龙头地位以及出色的整合能力,预计亏损将收窄。进口车减税与放开股比限制短期内对公司运营影响有限

维持推荐永达汽车,主要基于短期内看不到对经销商有实质影响且公司有较强业绩支撑,17年公司实现收入507亿元人民币(YoY +17.8%),归母净利润为15.1亿元(YoY +77.4%),预计2018年公司的新车销量维持两位数增长,毛利率稳步提升。售后业务收入保持增长。未来保险和金融代理收入增速与新车销售增速趋同,金融自营业务维持较快增长。看好豪华车渗透率提升和宝马产品周期,且二手车、汽车金融业务有较好发展空间,目前公司的估值较低,维持“买入”评级。

风险提示

行业下行风险对于个股估值影响,全球贸易摩擦升级对中国车市产生冲击,车企整体销量增长未如理想,行业进行大幅降价措施促进销量,降低其整体盈利度。(编辑:刘瑞)