本文选自“平安证券”,作者林娟。

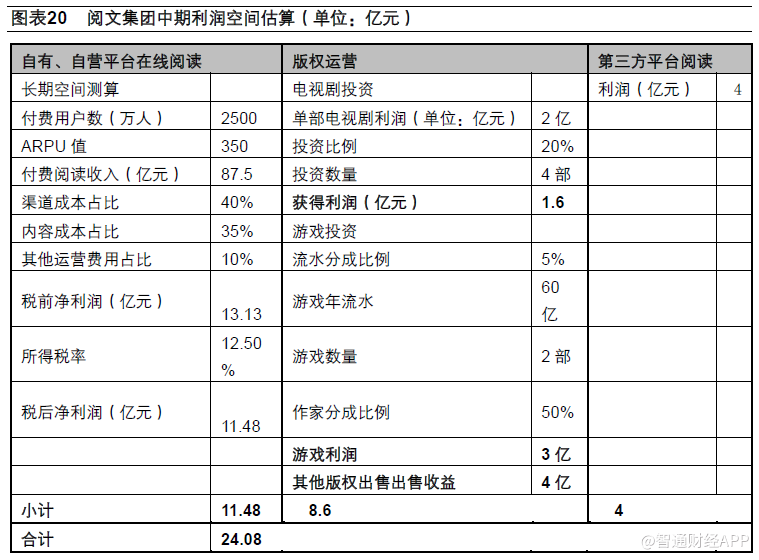

平安证券认为,阅文集团作为中国最大的原创内容平台和读分发渠道,拥有强大的流量优势、IP 培育优势、内容优势,在行业竞争中拥有较高壁垒。未来,预计受益于信息流广告降低了在线阅读的导流成本,以及基于网络文学的泛娱乐IP开发,阅文的利润有望达到24亿元。

阅文集团:领先的文学创作平台和在线阅读分发渠道

公司历史简介

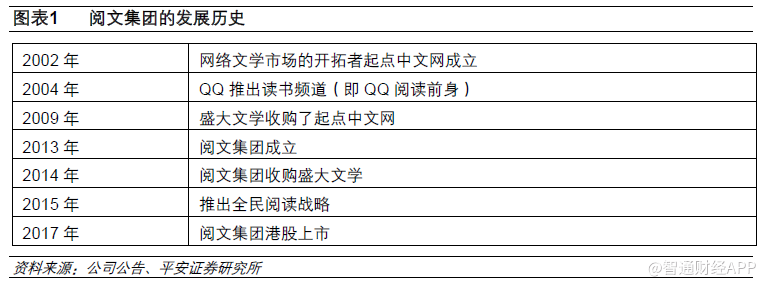

阅文集团成立于2013年4月,前身是运营QQ读书频道的腾讯文学,2014年12月收购盛大文学及相关业务,目前已成长为中国网络文学的王者,CEO为中国网络文学的奠基人吴晓辉,第一大股东为腾讯控股。

股东资源助推分发渠道领先同业

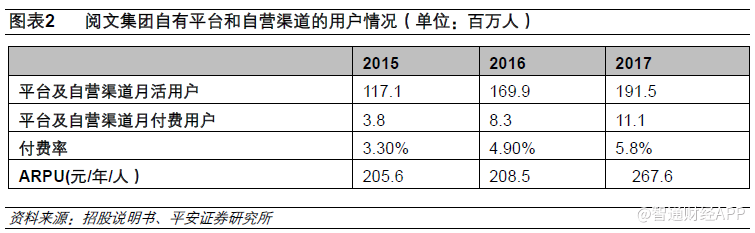

截止2017年底,阅文集团的自有平台和自营渠道平均月活用户达到1915百万(其中1794百万移动端,121百万PC端),付费用户数达到1110万人,分别同比增长127%和337%,付费率为58%。2017年,自有平台、腾讯自营平台的月活用户分别为0909亿、1006亿,分别同比增长125%和129%。

阅文运营一个多层次的分发网络,目前内容分发主要包括三大渠道:自有平台、大股东腾讯的自营渠道、第三方平台。自有平台包括九大品牌产品,分别是QQ阅读、起点中文网、起点女生网、创世中文网、云起书院、潇湘书院、红袖添香、小说阅读网与言情小说吧;其中,QQ阅读是最大的分发平台,其他品牌产品则专注于独立题材及其各自的用户群。通过大股东腾讯的流量导入,阅文在腾讯领先的互联网产品组合(包括手机QQ、QQ浏览器、腾讯新闻及微信阅读、腾讯动漫、腾讯视频)中拥有专用的分发途径。另外,公司还向“百度文学”、“搜狗”、“京东读书”、“小米多看”以及“华为手机”等第三方渠道提供内容。

不同于掌阅通过预装领先市场,阅文依靠丰富的自有版权库以及腾讯流量导入,已经成为中国最大的文学分发渠道。

历史悠久的创作平台打造了最大网络文学版权库

传统的线下图书主要分为三类,虚幻类(以小说为主)、非虚幻类(包括财经、传记、教科书等)、儿童类,不同于很多非虚幻类的(专业书、教课书)、儿童书还需要纸质深度阅读,大部分线下畅销书都可以归属于虚幻类,而且适合线上阅读。

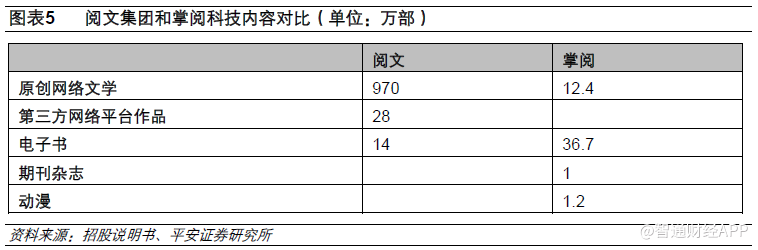

截止2017年阅文拥有1,010万部作品,其中原创文学作品970万部,来自第三方在线平台的作品28万部,实体书14万册,签约作家690万人,是中国最大的文学版权平台,每年还新上线100-200万本书,新增字数430亿。从作品分类上看,阅文的原创作品以虚幻类小说为主,并不断拓展军事、体育、轻小说、二次元题材等题材。

阅文能拥有如此领先的文学版权库,主要源自于起点中文网等平台长期在网络文学创作领域的积累,目前,公司共有签约作家690万人,支付稿费超10亿元。相比之下,掌阅等其他平台的自有文学还处于刚刚起步阶段,2017年,掌阅共签约作家55万人,支付稿费3亿元。

付费阅读高增长,版权运营打开空间

双驱阅收高长

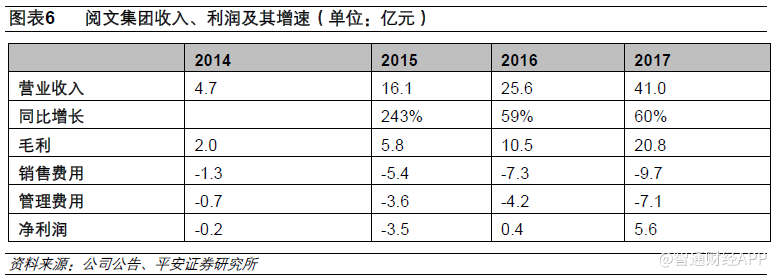

2017年,阅集实营41亿人币,净润56亿,别比长60%和1300%。

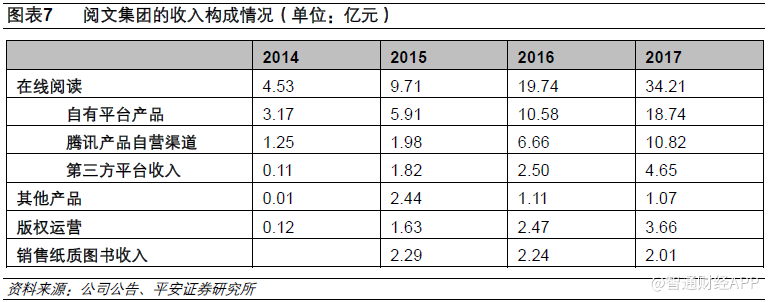

阅文集团的收入主要来自在线阅读、版权运营、其他产品(漫画、听书等),目前以在线阅读为主,版权运营比重不断提升。

2017年,阅文集团的内容成本占收入的比重为31%,在线阅读平台的分销成本(主要是腾讯自营平台的分成)占自营渠道收入的22%,所以我们判断腾讯渠道的流量成本在25-30%之间(部分充值卡按折扣出售给腾讯渠道);而通过销售费用/自有渠道收入(97/1874=52%)来计算,预计阅文集团自有渠道的流量成本也在30%-40%(因为销售费用中还有一部分支付费用等)。

移动化、反盗版、快捷支付推动在线阅读近三年高速成长

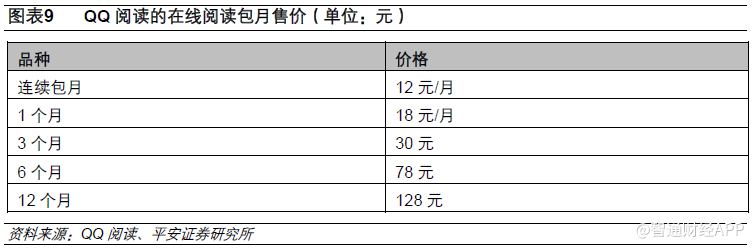

目前,在线阅读主要采取包月阅读+按字数付费模式,包月的VIP会员虽然可以阅读特定作品库中的内容,如果要阅读其他内容还必需额外按照字节付费,所以总体上以按字数付费为主。

PC时代,在线阅读模式已经出现,但市场呈现出较为分散的竞争格局,并且充斥着大量的盗版内容,随着用户逐渐从PC迁移到移动端,APP模式使得在线阅读市场集中度得以提高,而国家对贴吧、盗版网站的反盗版行动,也让更多的阅读群众回到了龙头公司的平台,快捷支付推动付费率进一步提升。

信息流广告有望成为在线阅读发展的重要推手

在线阅读的核心模式是提供内容,将吸引进来的用户转化为付费用户,并推动他们支付尽可能高的对价来购买内容。我们判断随着书籍信息的易获性大幅提升,付费用户数、ARPU值有望不断提升。

首先,信息流广告将使得书籍信息易获得性大幅提升,从而推动付费用户数增长。传统的互联网市场,书籍的营销难度比较大,比较常见的有论坛推广、同名影视推广、作者粉丝运营等,由于传统的品牌广告、搜索广告价格昂贵,所以移动时代比较普遍的导流方式是预装APP,免费阅读前面若干章节来引导付费。

2018年,在今日头条、微信、微信的带领下,大量的平台、社区、社交网络都在尝试信息流广告模式,信息流广告相比搜索广告、品牌广告,价格极其便宜,因此非常有利于增加付费阅读用户。我们判断未来阅文的日活跃用户都将有望成为付费用户,而这一规模有望达到2000-3000万。

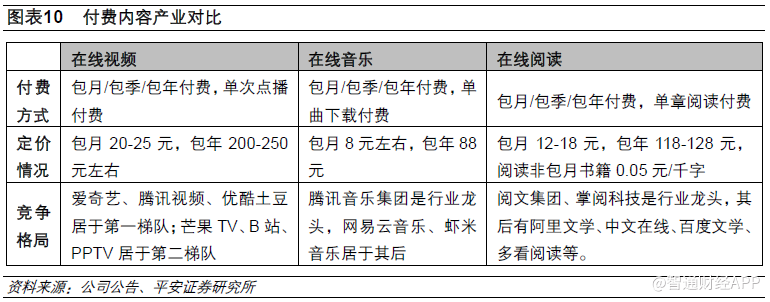

其次,随着阅读内容触及便捷性的提升,用户的年均阅读量有望继续提升,目前的267元/年的ARPU值相当于用户1年读4本书,参考公司自有平台的用户的阅读量是腾讯自营平台的17倍,我们预计未来总体的ARPU值有望提升到350元/年。

版权运营:金矿挖不完,耐心培育中

目前,头部网文的覆盖人群在百万级别,不仅小于畅销书,而且远远小于动画、电影、电视剧、日常商品授权,因此仅仅依靠在线阅读,无法扩大IP影响力,进行全方位变现。

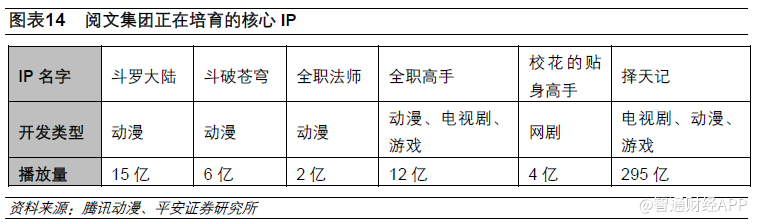

作为中国最大的IP源头,阅文计划对手中的IP,特别是头部IP进行不断的筛选、培养、扩大影响力,并通过再授权+共同投资的模式来盈利。目前,其头部IP报告《斗罗大陆》、《斗破苍穹》等通过动漫、影视等方式进行推广,覆盖用户量已经有明显提升。

预计18年,阅文集团将陆续投资《黄金瞳》、《你的倾城时光》、《将夜》、《庆余年》等电视剧,19年对《斗破苍穹》、《全职高手》等游戏进行再授权。

产业链结构:两头价值高,中间价值低

在线阅读:是一种小众的、高ARPU值、低制造成本的商业模式

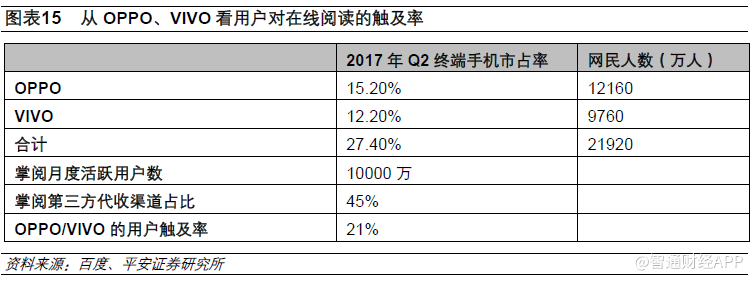

目前,在线阅读单个活跃用户的日均使用时长达到96分钟,是一种耗时长、沉浸式行为,在移动手机碎片化应用背景下,行业日活用户数仅在千万级别,是一个小众市场。我们从OPPO、VIVO的存量用户,以及在其上预装的掌阅的月活数据看来,转化为月活用户的比重为21%,打开率相对较低。

阅读本身沉浸式的特点也导致活跃用户愿意为单部作品付费,2017年阅文付费用户的ARPU值为267元/年,在所有的娱乐应用中属于高ARPU值应用。

阅读内容不同于影视,更多的是一种个人创作的非工业化行为,也导致了阅读内容的创作成本较低。

导流成本高:拥有流量背景的公司天然受益

由于阅读内容相关性不大,沉浸性高,导致为在线阅读导流是重大的问题,单次导流的变现效果即一本书的售价,因此能承担的导流成本不能太高。

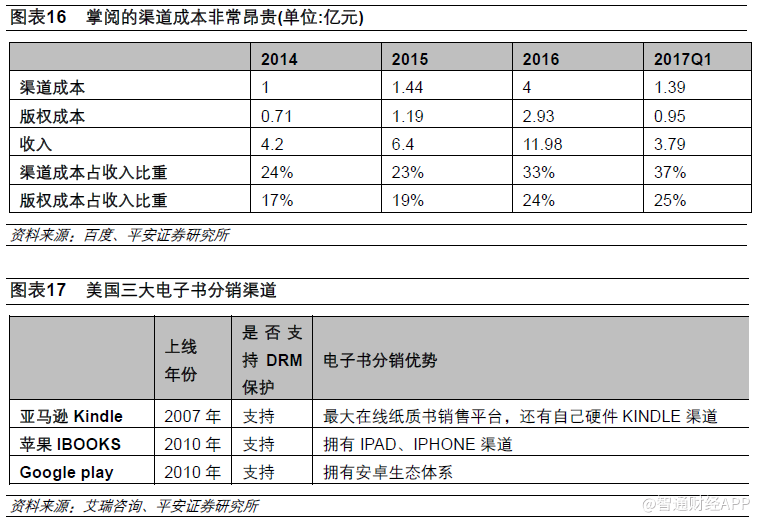

目前,主流的导流方式包括APP预装、程序商店下载、社交媒体导流、媒体库导流等,如果通过APP预装为阅读导流,渠道往往要求5:5的阅读流水分成,部分平台通过微博大V等社交媒体导流甚至要求9:1的渠道分成。阅读的小众行为也导致了以独占式内容来吸引流量的行为难以实现,即以奈飞为代表的视频平台模式很难在移动端出现,因此即使在美国这样的成熟市场,做在线阅读主要是入口型公司,即亚马逊、谷歌、苹果,并没有很大的第三方公司。

内容成本高:头部效应较强

内容成本分成取决于平台和作者之间的议价能力,头部作品的作者吸引流量的效果强,议价能力强,目前多采取5:5分成。

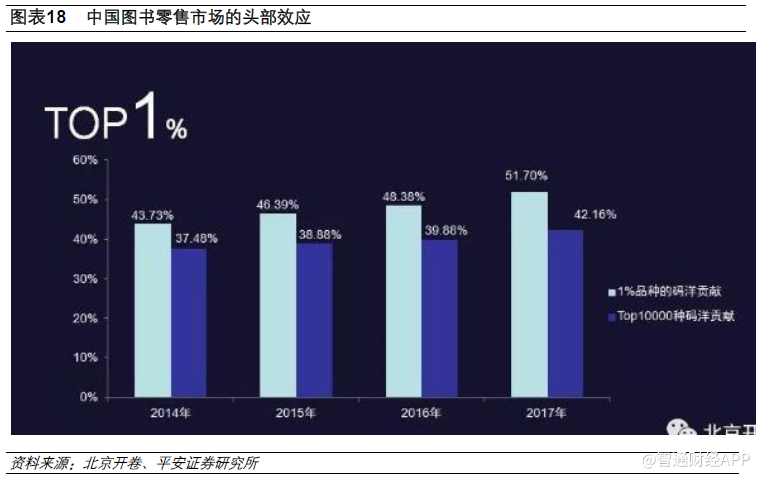

文学创作不同于电影等工业化制作,制造成本相对较低,作家资源多,所以头部效应弱于电影、电视剧、综艺以及游戏等,但是强于社交、社区。我们判断未来线上阅读内容端的头部效应将和线下图书零售市场相似,从而形成可观的腰部市场。目前的线上阅读的分成体系和线下头部作家的版税比例接近,预计分成进一步向作者倾斜的概率不大,中长期将维持5:5的分成。

市场竞争格局:流量优势决定成本,编辑推动内容差距

从国外的发展可以看出,拥有流量优势的企业,为阅读内容导流成本低,从而有更多的收入可分成给作者,吸引作者到这个平台上来进行创作分发,形成规模优势。所以今天我们看到越来越多的流量企业开始做阅读,包括小米的“多看阅读”、网易的“云阅读”和“蜗牛阅读”、爱奇艺的“爱奇艺文学”。

在流量优势基础上,将内容做深,需要策划编辑来驱动,阅读平台的编辑为作家提供意见以提升文学及商业价值,适时推动发展新作品,从而形成对作家的一定粘性,这是很多传统的出版公司的重要壁垒。截至2017年6月,阅文约有340名专业全职编辑,包括33名高级编辑,是国内最大的编辑团队。

我们判断目前在线阅读市场格局未定,未来可能看到硬件龙头、新闻资讯等流量龙头进入行业,最终的市场参与者都一定是有明显的流量成本优势。

投资建议:细分行业龙头,竞争优势明显

阅文集团作为中国最大的原创内容平台和阅读分发渠道,拥有强大的流量优势、IP培育优势、内容优势,其自有平台QQ阅读、起点中文网是中国最大的在线阅读平台之一,而公司几乎独占性地运营腾讯体系中的阅读相关流量;腾讯作为泛娱乐大生态,拥有在线视频、游戏、动漫、音乐等多种形式的内容,可以很好地对接阅文的原创IP,提升IP成功孵化的概率;阅文拥有中国最大的网络文学版权库;

虽然从自身属性上看,在线阅读属于小众、高ARUPU值、低制造成本的娱乐细分行业,长期用户高增长难度大,但是中期预计受益于低成本的信息流广告的发展,阅文付费用户数有望增长到2500万;长期,随着IP衍生开发实力提升,阅文有望从其丰富的内容库中筛选并打磨出一批优秀的IP,获得稳定的IP衍生开发收入,因此我们建议长期积极关注“阅文集团”。(编辑:庄禾晴)