本文来自于广发证券的研报《【广发海外】华润啤酒(00291):经营思路全面变革》,作者为欧亚菲。

摘要

国内啤酒行业销量增长进入瓶颈期,高端产品表现突出

我们认为国内啤酒行业销量增长已经进入瓶颈期,目前是结构调整阶段。高端产品的增速高于传统低端啤酒,传统的低利润率抢夺市场份额的商业模式逐渐难以为继。2018 年行业发展的重点是产品结构调整和产能消化。其中高端产品的表现仍然是关键。我们认为2018 年暑期即可验证行业主要参与者是否真正放弃市占率导向模式转向盈利增长模式。

华润啤酒展望:经营思路全面调整,有质量增长取代市占率导向

华润啤酒将在2018 年全面丰富产品线,实现全价格带产品覆盖以迎合消费升级趋势。同时公司将集中资源推广高端产品使其增速高于主流产品,因此公司的毛利率会持续改进。我们认为公司会提升市场推广力度支撑产品组合升级,销售费率持续增长。公司的产能调整有望逐渐改善经营效率降低公司的管理费率。毛利率的提升和期间费用率的下降有望提升公司的盈利能力,公司将由销量增长驱动过渡到净利率提升驱动。

公司盈利改善已经反映在股价中,有质量增长将会驱动公司净利润持续增长,首次覆盖给予“谨慎增持”评级

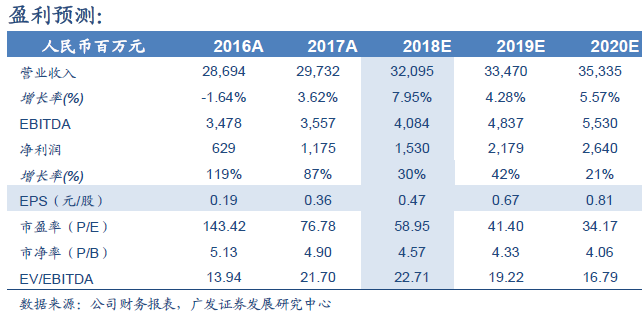

虽然公司盈利的改善已经反映在当前股价中使得公司当前估值高于行业平均和自身历史情况,我们看好公司全面向有质量增长转向的战略并预期高端产品将会带动公司的毛利率上升。我们判断2018 年减值维持高位,所得税率下降有限,公司净利润增长高峰将在2019 年。我们预测公司2018-2020 年的EPS 分别为人民币0.47、0.67 和0.81 元,当前价格对应2018-2020 年PE 为58.95、41.40 和34.17 倍,首次覆盖给予“谨慎增持”评级。

风险提示:高端产品增速不及预期;市场竞争加剧导致主流产品销量下滑超出预期;持续性极端天气

一、公司介绍:国内销量最高的啤酒集团

(一)华润啤酒是国内销量最高的啤酒集团

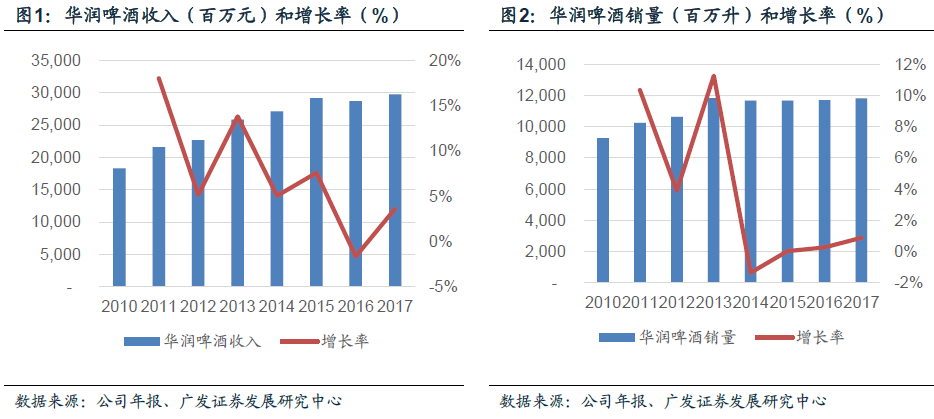

华润啤酒是国内年销量最高的啤酒集团,其2017年销量1181.9万吨,按国家统计局口径,2017年国内啤酒产量4401.5百万吨。不考虑产销差异,华润啤酒2017年市占率约为26.85%。

(二)华润啤酒主力品牌是雪花啤酒

虽然华润啤酒多次收购合并竞争对手,但其目前的主要品牌依然是雪花,雪花啤酒销量占集团总销量比例约为90%。相比之下,青岛啤酒的青岛品牌2017年销量占比约为47%。

(三)华润啤酒的实际控制人是中国华润总公司

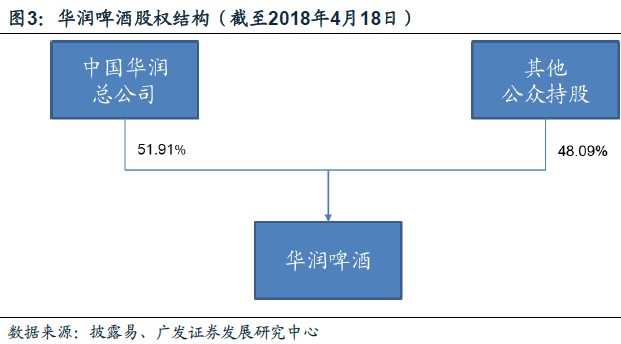

华润啤酒的实际控制人是中国华润总公司,持股比例为51.91%。

二、国内啤酒行业:总量增长进入瓶颈期,结构逐渐改善

我们认为国内啤酒行业进入瓶颈期,目前是结构调整阶段。2018年行业发展的重点仍然是产品结构调整和产能消化,其中高端产品的表现仍然是关键。

(一)国内啤酒行业量价结构:销量增长进入瓶颈期,单价低于海外发达国家

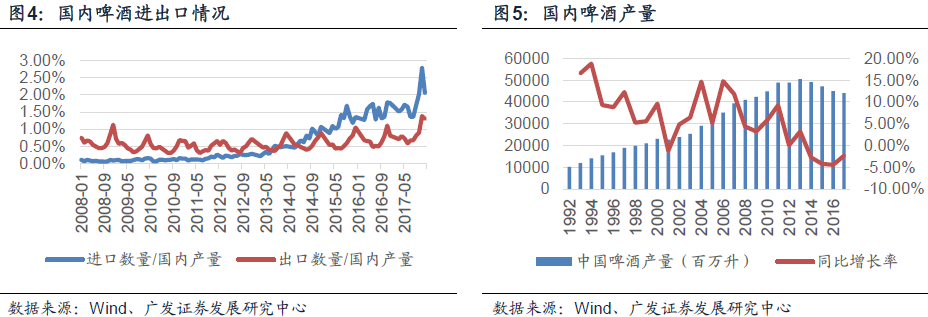

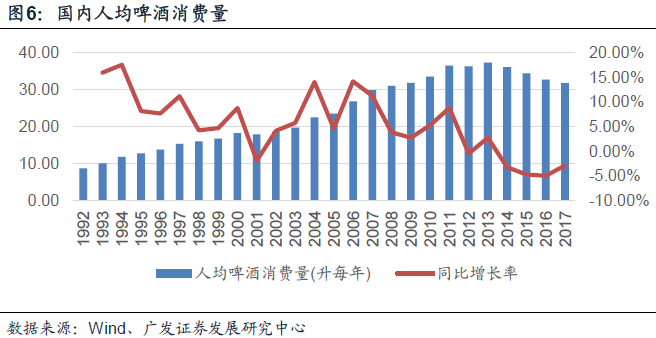

中国啤酒行业整体销量增速逐渐下降,目前行业已经进入平台期。由于进口量和出口量的量级仅为国内产量的3%和1%左右,目前可以忽略。尽管啤酒保质期为1年,但消费者普遍偏好新鲜产品,经销商缺乏囤积啤酒的动机。因此我们认为在估计销量时忽略社会库存和进出口数量具有一定合理性。

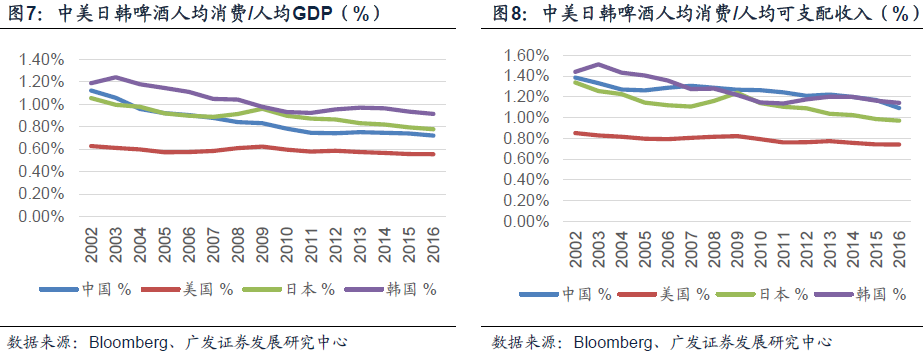

我们认为国内啤酒行业未来5年总产量不会出现较大幅度波动。自2012年以来,国内啤酒行业总量和人均啤酒消费量的增长率均在-5%和5%之间波动。中国、日本和韩国的人均啤酒消费占人均GDP和人均可支配收入的比例也处于稳定下行阶段。

国内啤酒行业的零售终端价格依然低于海外发达国家水平,但与海外发达国家的单价差异也包含了税收差异等因素。国内啤酒消费税负水平低于美国。

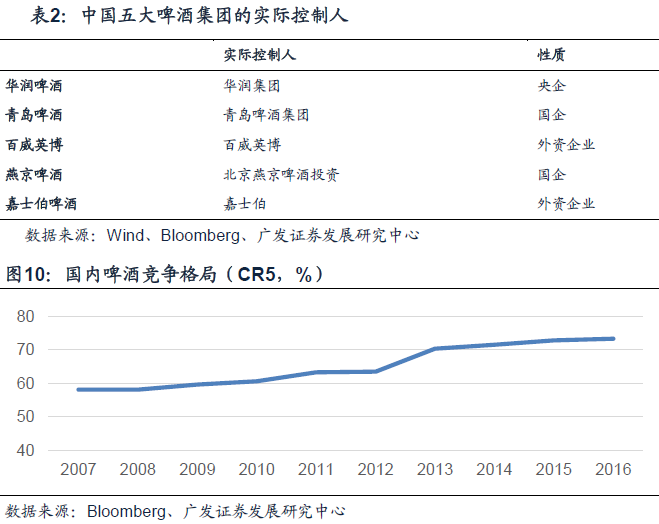

(二)国内啤酒行业竞争格局:CR5 占比高,并购可能性低

随着市场经济发展,资本推动行业进入整合。目前国内啤酒市场CR5已经趋于稳定。前五大企业为华润啤酒、青岛啤酒、百威英博、燕京啤酒和嘉士伯。考虑五大啤酒集团各自的实控人,CR5并购或合并的可能性较小。

(三)国内啤酒行业产品:低端占比高,正在缓慢升级

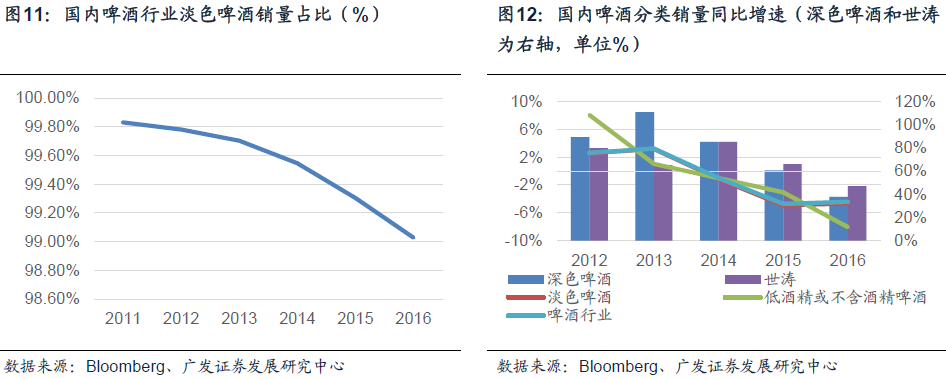

国内啤酒行业产品上低端占比较高,但中高端产品的增速较快。最近几年行业销量下滑主要原因是低端淡色啤酒销量下滑,其他产品仍然维持高增速。由于中低端淡色啤酒是市场的主要组成,占比约90%,6年间占比仅下降6.7%,产品升级较为缓慢。(高端淡色啤酒:零售售价高于14元/升,中端淡色啤酒:零售售价介于7-14元/升,低端淡色啤酒:零售售价低于7元/升)。淡色啤酒的细分品类和总体数据表现类似,工业淡色啤酒占比极高,其中的低端产品处于销量下滑阶段,中端产品平稳,高端产品增速较高。

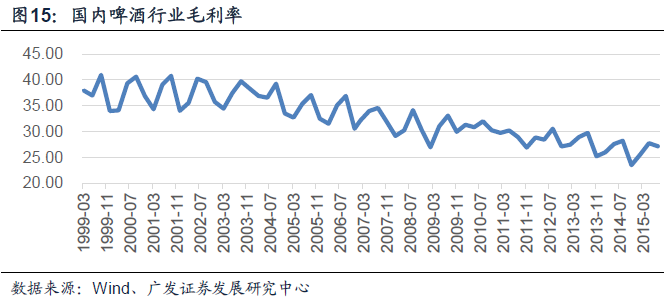

(四)国内啤酒行业定价权和盈利能力较弱

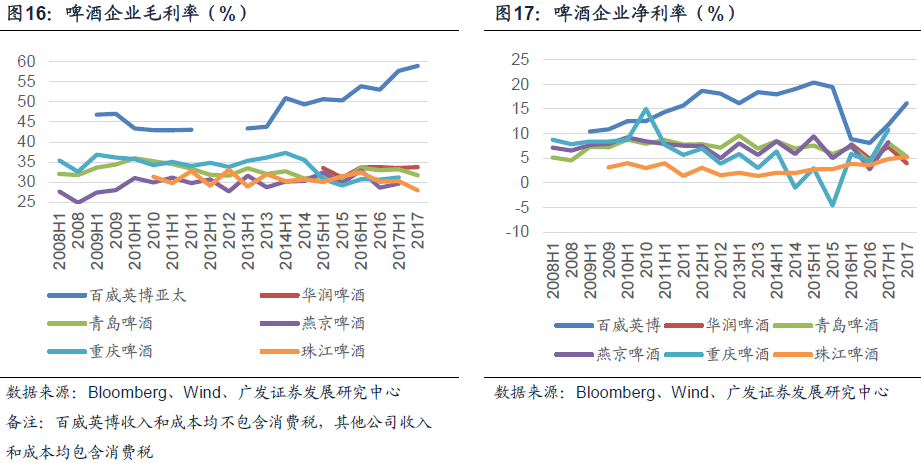

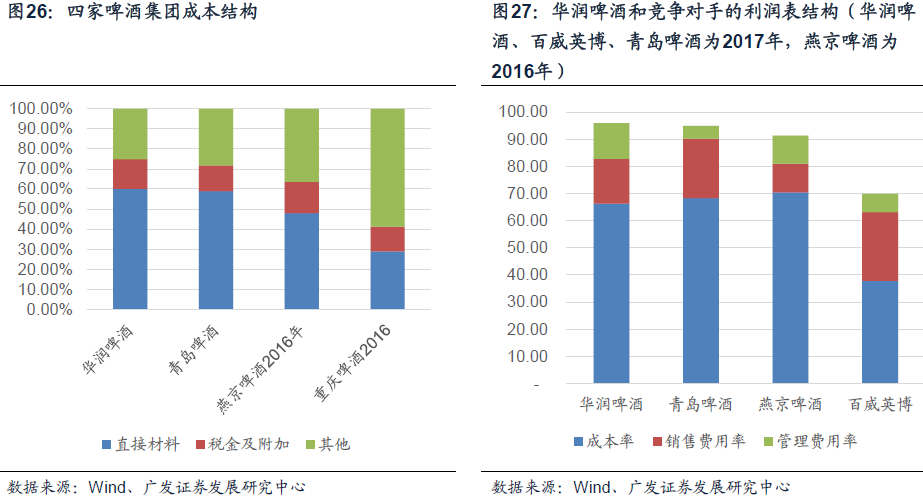

国内主要本土啤酒生产企业的毛利率约为25%-35%水平,销售费用率约为10-25%左右,管理费用率约为3-15%左右,净利率约为2-5%左右,整体盈利能力相比外资品牌要低。作为对比,大型跨国啤酒集团百威英博亚太地区的毛利率为50%左右。从利润表的拆分分析,与百威英博相比,国内啤酒企业盈利能力的差距主要来自较低的毛利率和较高的管理费率。较低毛利率的背后反应的是产品低端化的现状和行业内普遍以市场份额为导向的战略。

(五)啤酒行业拐点将会在今年暑期得到验证

中国啤酒市场的需求长期偏低端,啤酒集团的毛利率长期处于低位。2014年以前国内啤酒市场处于高速增长期,啤酒集团普遍采取高促销的模式抢占市场。低毛利率和高费用率导致行业盈利能力较弱。包装成本和人工成本从2016年开始上升较快,但啤酒集团未能上调价格导致盈利能力下降。

高促销、低单价低盈利能力的商业模式难以为继,战略转向将带来盈利能力的改善。国内啤酒行业主要参与者一直是市场份额导向,以价格战、控成本和高促销来推动销量快速增长,这种增长的核心竞争力是价格。但低端产品进入销量下滑导致全行业总量增长进入瓶颈期后,该策略成为了企业的负担。如果大型啤酒集团转向利润导向,那么行业将从量的增长转变为盈利能力改善带来的利润增长。

我们认为今年暑期是观察啤酒行业从销量导向转为利润导向的窗口期。2018年1月,华润啤酒和青岛啤酒发布公告表示因成本压力,集团对产品进行价格调整。鉴于本次成本上涨由包材和人工驱动,行业提价的压力比较大。但由于啤酒行业存在淡旺季,促销调整又较为灵活,我们认为必须等到旺季到来才能检验行业是否真正向利润导向转变,即今年暑期可验证行业拐点是否到来。

三、华润啤酒2018展望:经营思路全面调整,追求有质量的增长

(一)产品线将会全面丰富,迎合消费升级趋势

公司将会根据价格带进一步细分产品线,实现全价格带产品覆盖。公司会凭借新品和更加细分的产品组合满足新时代消费者的需求。公司会根据不同价格产品市场情况进行品牌差异化。在互联网渠道等公司的薄弱环节将会推出针对该渠道和消费者群体的产品。已经推出的勇闯天涯SuperX为淡化雪花品牌,强调勇闯天涯品牌的中档细分产品,仅在互联网渠道销售。

由于公司目前的SKU比竞争对手少,为实现产品定位细分,公司今年会推出多款针对性产品。基于公司的高端化战略,预计如果有合适机会不排除公司与海外品牌合作的可能。

公司目前罐装产品SKU与竞争对手相比数量较少,整体产品组合结构为“主流-勇闯天涯-纯生-脸谱”。我们看好公司通过强大的执行力推动高端产品抢占市场。

(二)产品组合改变导致毛利率和销售费率上升

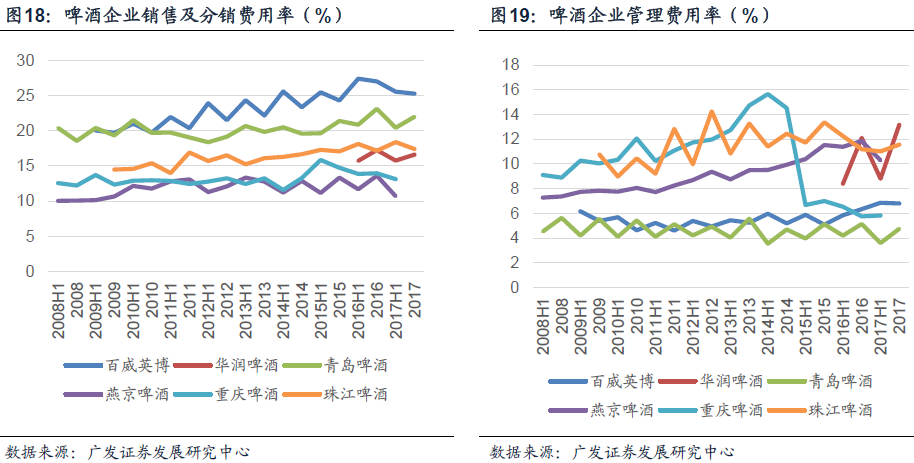

公司已将价格和促销进行分离,并在一些区域对部分产品适度调整价格以舒缓成本的压力。由提价带来的毛利增加将会用于对中高档产品的市场投入。公司的产品组合整体在高端化,从相对低端向高端发展需要持续的品牌投入,预计公司会持续提升市场投入,销售费率会持续增长。同时由于高端啤酒的毛利率较低端啤酒高,预计公司的毛利率会有所上升。

由于公司战略转向有质量的增长,部分依靠高强度的促销支撑的盈利能力较差的市场将会被放弃,我们预计公司的中端以下的啤酒销量会逐渐下降。

(三)产能优化调整会继续,预计2018年管理费率下降

公司会继续优化调整现有产能,提升企业运营效率并改善产能利用率。由于公司经营思路调整,销量增长重要性下降,产能优化的阻力也将减小。公司2017年关闭5家工厂,预计2018年将会继续关闭一些生产效率低下的小厂。由于关闭工厂节省的折旧摊销和员工薪酬具有持续性,而减值只在当期影响利润表,随着关闭工厂的积累和减值不再增加,我们预计从2018年开始管理费率将会下降。

(四)净利率提升将会是公司的增长点

我们认为在全行业高速增长已经进入瓶颈期,市场集中度难以继续提升的背景下,公司的盈利增长将来自产品组合中中高档产品的占比提升带动公司整体净利率的增长。2018年开始,持续产能优化带来的费用节省将超过减值带来的费用增加。

公司2015年将非啤酒业务出售,当期出现非持续经营业务亏损导致整体亏损,因此2016年啤酒业务的盈利使其当期归母净利润增速上升。公司2016年末将占公司销量约90%的雪花啤酒的49%股权收购,使公司2017年的少数股东损益转化为归属母公司净利润从而导致2017年归母净利润大幅增加。公司2017年的减值7.39亿元人民币(2015、2016同期减值分别为1.43和4.64亿元人民币,2015、2016、2017年的啤酒业务归母净利润分别为6.96亿、6.29亿和11.75亿人民币)为剥离非啤酒业务后的最高年度减值。我们预计2019年开始公司的减值将从7亿元人民币的高点迅速下降,构成管理费用下降中最重要的因素。

四、华润啤酒与主要竞争对手基本面比较

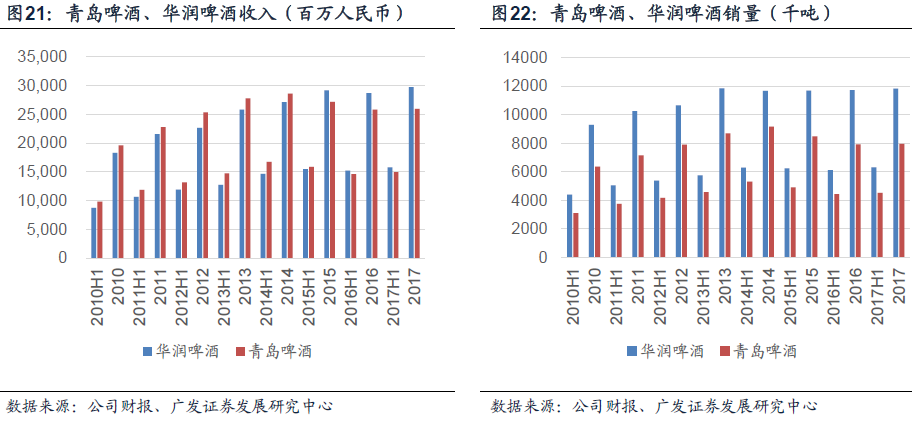

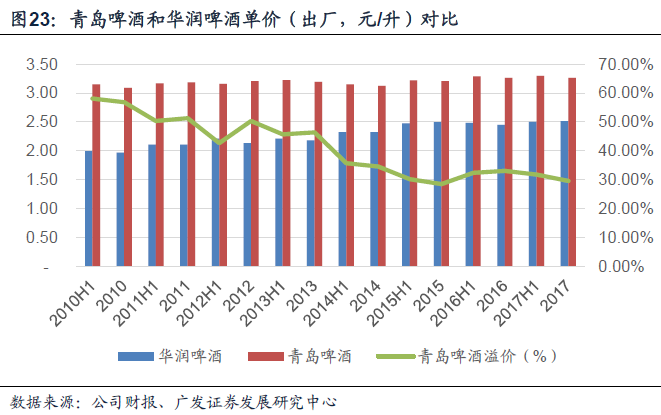

(一)产品及体量:华润规模最大但单价较低

华润啤酒是国内销量最大的啤酒集团,但由于定位于中档以下的主流酒占比较高,导致其单价较低。主流酒收入为不含瓶收入,单价较低,但中档及以上为含瓶收入,单价较高。目前华润啤酒的单价折价在逐渐收窄。

2017年华润啤酒中档及以上的销量占比约为39%。青岛啤酒未有同口径披露相关数据,但其高端产品(听装、小瓶、奥古特、经典1903和纯生等)的销量占比约为20.39%。

(二)品牌形象:华润更加年轻,品牌组合较为集中

华润啤酒主要销量集中于雪花品牌,而竞争对手青岛啤酒的销量更加分散,非主品牌产品销量占比高。华润啤酒主品牌雪花和勇闯天涯均很年轻,在高端产品线上相比青岛啤酒等强调的“百年血统”存在一定劣势。

从品牌形象上分析,青岛啤酒的核心是“1903年成立的百年啤酒品牌”且近年保持稳定。华润啤酒则选择“勇闯天涯”的攀登雪峰作为品牌形象,近年也推出了以中国古建筑和京剧脸谱做产品形象的系列。

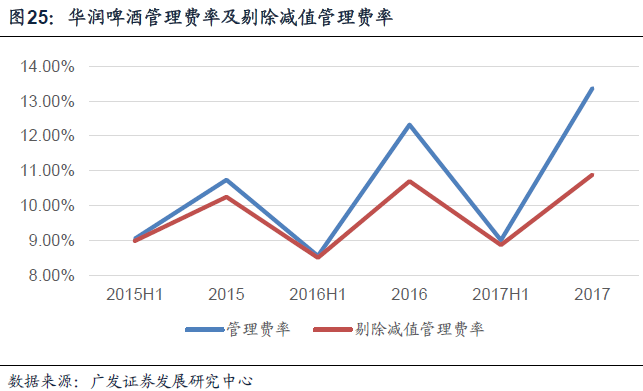

(三)利润表结构:减值导致管理费率增加

华润啤酒的利润表结构与国内同行没有本质不同,但由于2016、2017年华润啤酒由于产能优化导致管理费用中减值大幅增加,管理费用率上升较快。

由于不同地区上市公司的报表披露口径不同,毛利率无法直接比较。通过将A股上市的燕京啤酒和青岛啤酒的“税金及附加”科目合并到销货成本可以得到近似口径的利润表结构。

(四)渠道分布

啤酒生产是规模经济,主要原因为酿酒工厂的单位包装材料成本和会随着规模的上升而下降。啤酒集团也存在着区域经营不均衡的状态。在行业低谷时,弱势市场区域的盈利能力会受到较大挑战,而强势地区则能维持相对稳定。

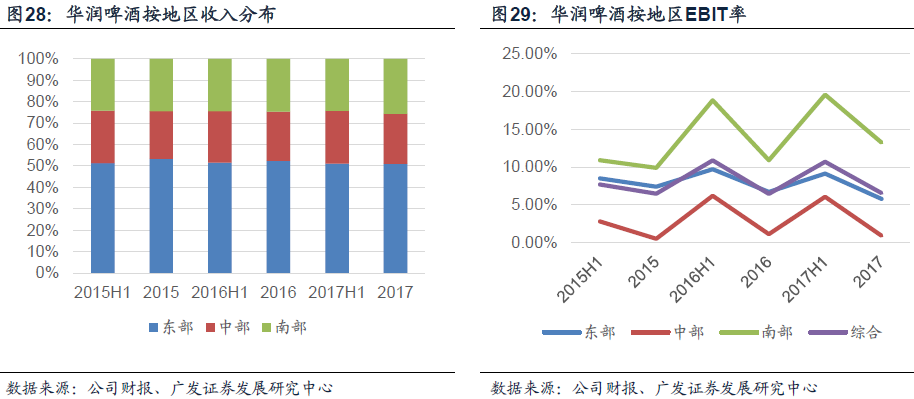

华润啤酒将自己的市场分为三大区域:东部、中部和南部。东部指东北和东部沿海地区,南部指东南和西南地区,中部指其他地区。其中东部的销售额最高,但南部的盈利能力最强。整体看,华润啤酒的最近2年的盈利能力是平稳略升。

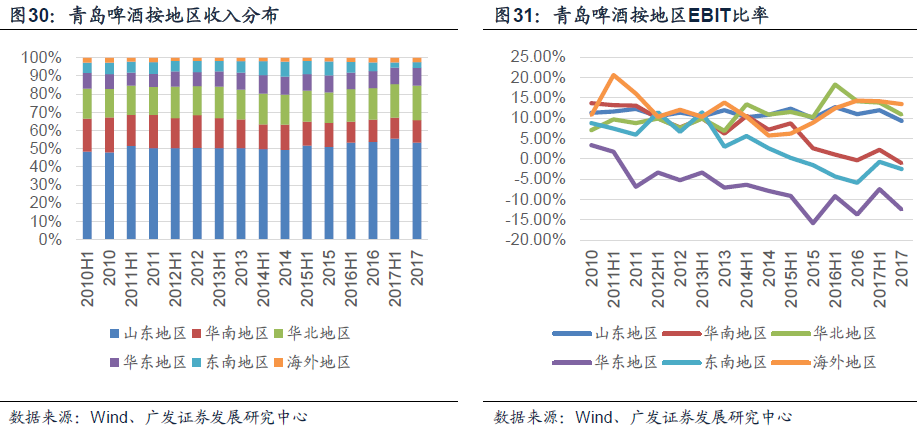

青岛啤酒将市场分为:山东、华南、华北、华东、东南和海外。其中山东和华北地区是青岛啤酒的强势市场,贡献了主要的收入,华东地区贡献收入比率稳步提升,但绝对水平较小,东南和华南地区是弱势市场,收入占比持续下降。青岛啤酒的EBIT比率和收入占比的趋势接近,山东和华北强势市场不但收入占比提升,在行业走弱的背景下依然能维持利润率稳定。而相对弱势的市场则是EBIT率和收入占比同步下降。

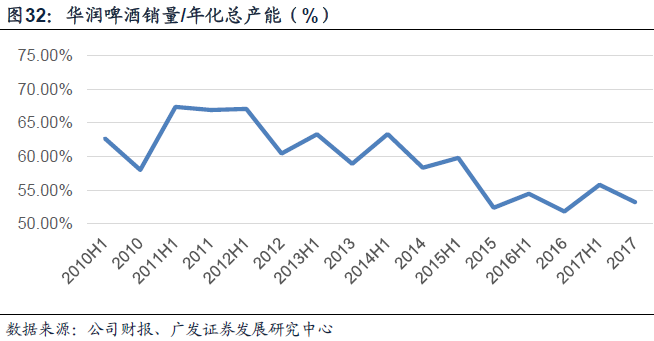

(五)华润啤酒产能利用率有所上升

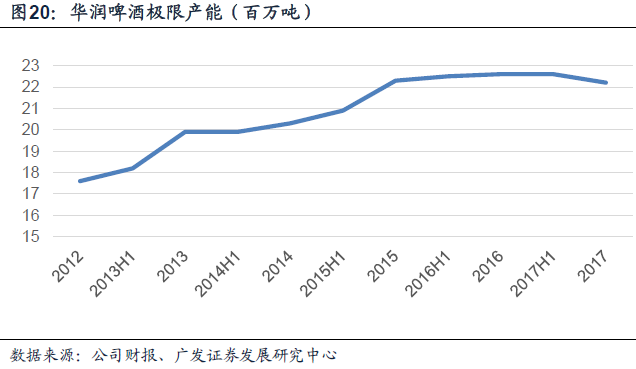

华润啤酒2016年极限产能约为2200万吨,销量为1172万吨,由于啤酒行业产量和销量较为接近,可以用销量/总产能来估计产能利用率,华润2016年的销量/总产能约为53.25%。青岛啤酒集团2017年的实际产能约1058万吨,当年的产量为756万吨升,产能利用率约为71.46%。由于青岛使用实际产能口径,因此二者产能利用率不可比较。

华润啤酒在2016和2017年进行的产能调整使公司的产能利用率有所改善,但仍未回到公司历史水平。

(六)杜邦分析:净利率制约ROE

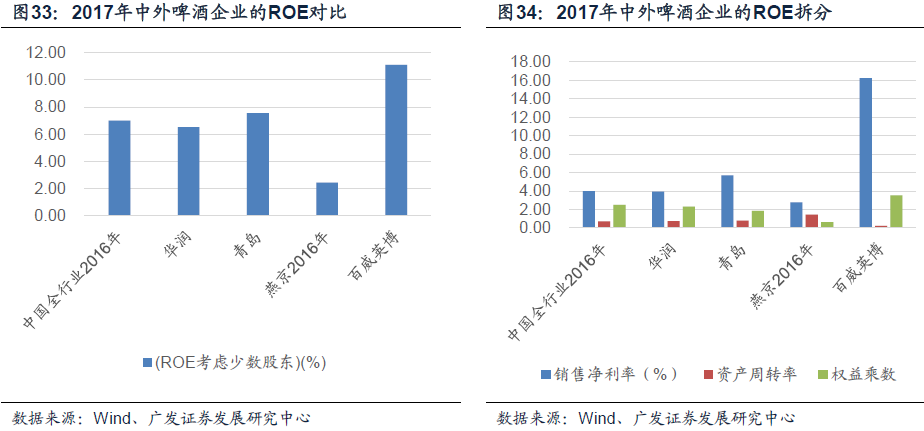

华润啤酒与主要竞争对手相比,ROE略低,主要原因是净利率低。但整体上华润啤酒与内资啤酒企业在ROE结构上并未有显著差异。百威英博ROE的优势主要由高净利率贡献。

(七)偿债能力和资本结构

流动比率、速动比率和已获利息倍数均显示青岛啤酒和华润啤酒的偿债能力均较强,债务压力不大。

(八)营运能力

营运能力方面,华润啤酒在存货和应收账款周转上都慢于青岛啤酒。

(九)管理效率

从生产管理效率分析,华润啤酒单位员工产量更高,相比青岛啤酒具有优势。

(十)政府补助:华润啤酒较少依赖政府补助

华润收到的补助相比青岛较低,2017年占税前利润的8.40%,青岛啤酒2016年政府补助占税前利润24.35%。青岛的补助主要来自拆迁补偿、企业发展及项目扶持基金和税收返还。

(十一)现金流

华润啤酒的现金转化能力在国内同行具有领先优势。

(十二)分红

华润啤酒有持续的分红记录,派息率在20%以上。华润啤酒仅2015年因出售非啤酒业务将所得款以特别股息派发,因此未派发末期股息。

五、盈利预测与估值分析

(一)盈利预测假设

将华润啤酒的产品分为中档以上(勇闯天涯及更高定位产品)和其他产品,分开进行预测。我们主要的逻辑是:中档及以上啤酒受益公司的执行力,有望“量价齐升”,其他啤酒则由于市场投放的下降进入缓慢下降状态。我们认为公司品牌力仍需加强,推广高端产品会导致公司的销售费用增加。另公司持续的产能优化将使管理费用下降。

收入量价结构:2018年年初公司在一些区域对部分产品适度调整价格以舒缓成本的压力。公司致力于发展高端产品并计划推出多款高端新品,我们假设2018年是公司销售产品平均单价增长的高峰。2018年后公司平均单价上涨将由产品组合改善驱动。我们认为公司中档及以上的啤酒产品销量增速将会维持双位数,同时我们预测公司其他啤酒销量将会持续下降。在2020年,公司的中档及以上产品的销量增长绝对量将超过其他产品的销量下降使公司的总销量重回增长。主要原因为公司的战略已经转向有质量增长,将集中公司资源推广中档及以上产品。其他产品因盈利能力较差,2018年年初提价后在促销逐渐下降的背景下将进入自然下降。

毛利率:由于2018年行业仍然面临包装材料和人工成本的上涨,我们预计毛利率的增长全部由产品结构改善贡献。

销售费率:由于推广高端产品,公司的市场投放有所增加,会导致销售费率增长。同时由于公司关闭了部分工厂,其对应的市场需要从更远的工厂运送产品导致运输物流费用增加。因此我们认为公司未来的销售费率处于持续上升状态。

管理费率:由于公司持续关闭工厂,会节约一部分折旧摊销和日常运营费用,同时我们预计公司2018年减值仍将维持2017年水平,但2019年开始,公司的减值将会因为已经度过优化产能的高峰而下降。整体来看,公司的管理费率会持续下降,且下降幅度超过销售费率的上升。

所得税率:2017年公司因关闭产能失去部分抵税金额、2016年预支递延所得税和汇率波动导致利得并缴纳相关税款导致公司的所得税率接近35%。2018年以后我们假设不再有汇率波动导致的税收,前述三项因素只有关闭产能继续影响当期税率,因此我们认为所得税率将会维持在30%。

净利润:按前述假设,公司毛利率由于高端产品带动上升,销售费率和管理费率之和处于下降趋势。因此净利率会逐步增加,但由于公司2018年仍将继续调整产能,我们预期当期仍会产生7亿减值(2017年约7.4亿),同时也导致失去部分抵税金额使所得税率无法在2018年快速下降。

我们判断公司的减值将从2019年开始下降,同时由于所得税率维持稳定,净利率提升的高峰在2019年,即净利润增长的高峰在2019年。预计2018-2020年收入为320.95、334.70和353.35亿元人民币,对应同比增长率为7.95%、4.28%和5.57%。预计2018-2020年净利润为15.30、21.79和26.40亿元人民币,对应同比增长率分别为30%、42%和21%。我们预测2018-2020年EPS分别为0.47、0.67和0.81元人民币每股,当前价格对应2018-2020年PE为58.95、41.40和34.17倍。

(二)相对估值分析:公司估值显著高于可比公司和公司历史估值

公司2018年初在一些区域对部分产品适度调整价格以舒缓成本的压力,市场预期公司将会有显著的利润率改善。目前公司的估值高于同行和自身历史情况。2016年10月公司完成对雪花啤酒的49%股权收购,之前的高估值反应的是对少数股东损益下降的预期。

六、投资建议

虽然公司盈利的改善已经反映在当前股价中使得公司当前估值高于行业平均和自身历史情况,我们看好公司全面向有质量增长转向的战略并预期高端产品将会带动公司的毛利率上升。我们判断2018年减值维持高位,所得税率下降有限,公司净利润增长高峰将在2019年。

我们预测公司2018-2020年收入为320.95、334.70和353.35亿元人民币,对应同比增长率为7.95%、4.28%和5.57%。预计2018-2020年净利润为15.30、21.79和26.40亿元人民币,对应同比增长率分别为30%、42%和21%。预测EPS分别为人民币0.47、0.67和0.81元,当前价格对应2018-2020年PE为58.95、41.40和34.17倍,首次覆盖给予“谨慎增持”评级。

风险提示

1、高端产品增速不及预期

我们判断公司的主要增长点在高端产品带动盈利能力提升,如果高端产品的增速不及预期,将会使公司的毛利率下降和销售费用提升而导致净利率无法提升。

2、市场竞争加剧导致主流产品销量下滑超出预期

主流产品核心竞争力是价格,如果竞争对手增加对促销的投入将会使公司的主流产品销量下滑超出预期导致公司的盈利能力下降。

3、持续性的极端天气

在啤酒销售旺季太高或太低的温度都会导致销售下滑。如果公司核心市场出现持续性的极端天气将会导致公司的销量承压。(编辑:张鹏艳)