本文编选自“翩翩看天下”微信公众号。

无惧高基数与金价上升,整体同店销售大增16%

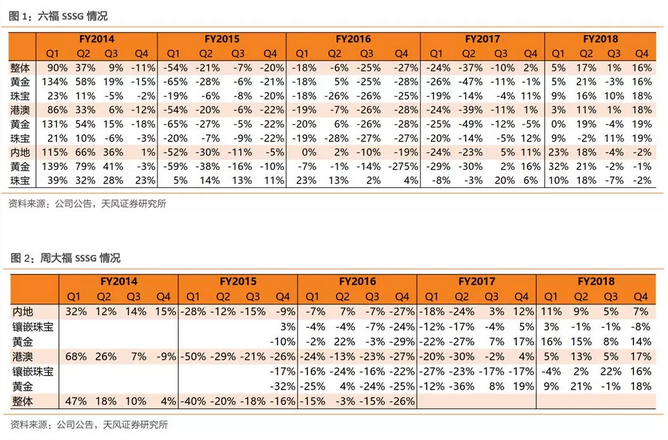

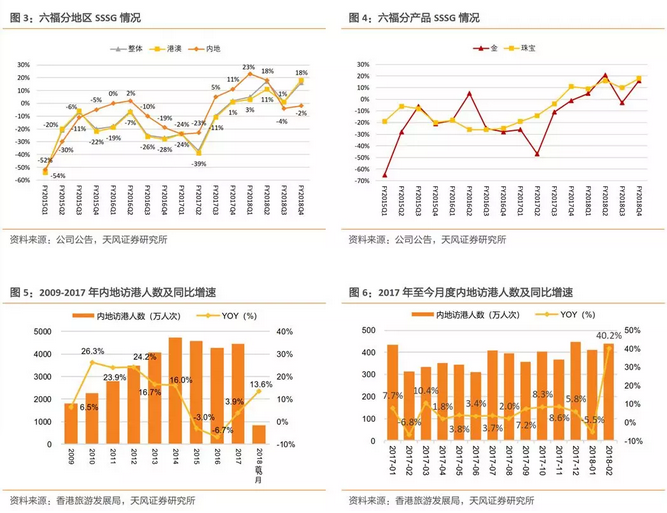

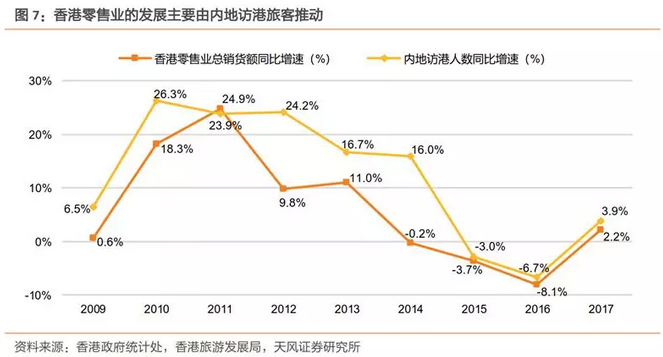

六福发布FY18Q4(截止2018年3月31日3个月)销售数据,整体同店销售增长16%,在Q3(1%)放缓之后恢复高速增长,对比去年同期的2%同店增长。在去年同期基数相对较高且季内黄金价格上升的情形下,整体黄金同店销售仍大幅上升16%,珠宝首饰同店销售也增长18%。优异业绩主要受港澳地区销售拉动,Q4港澳市场同店销售增长达18%,对比周大福同期的17%增长。港澳黄金和珠宝同店销售Q4分别增长19%,于三月份单月则分别增长22%与14%。而Q4周大福港澳黄金和珠宝同店销售分别增长18%和16%。我们认为行业港澳地区销售大幅增长主要受益于大陆访港人数的提升,并受人民币升值港元低迷助推,刺激游客更多消费。

受去年同期高基数影响,同时为使产品组合保持在较高毛利水平,公司在内地促销活动力度与同行业以及去年同期相比较低,Q4内地同店销售降低2%,但降幅较Q3的4%有所收窄。内地黄金和珠宝首饰销售分别降低1%及2%,降幅也均较Q3收窄,于三月单月则回升至0%以及18%。另外,由于六福的品牌店较直营店更早进入内地,并且门店位置相对较好,因此内地品牌店整体表现优于直营店,Q4黄金和珠宝销售均取得单位数增长,三月份单月更升至双位数增长。对比Q4周大福内地同店销售增长7%,黄金和珠宝销售分别增长14%及降低8%。

在内地新增100间店的全年目标早已达成的情况下,公司Q4在内地净增14间品牌店,并在香港净增一间自营店,在柬埔寨净增一间品牌店。截止2018年3月31日,公司在全球拥有1631间店铺,其中1561间位于内地。

客似云来汇率利好香港零售春意浓,未来受益粤港澳大湾区释放游客增量

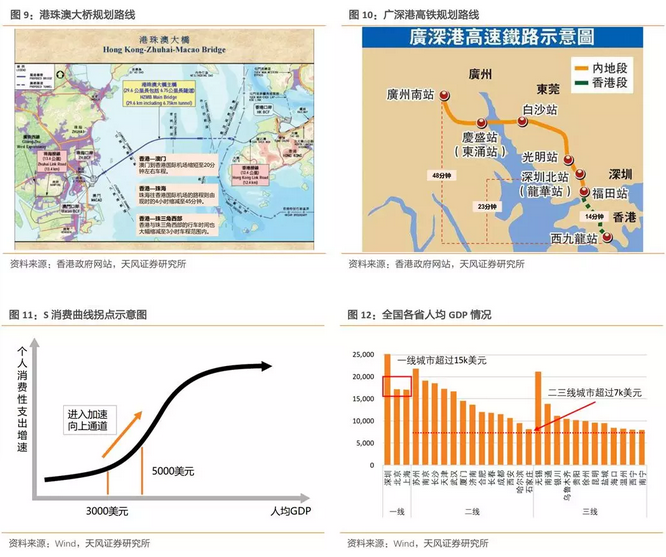

我们认为港澳珠宝市场回暖主要受益访港人数增长,叠加汇率因素利好以及港澳同类产品价格本就较大陆地区低约20%,游客消费意愿提升。今年2月内地访港人数实现40%的高增长,排除今年春节较去年延后的季节性因素,前两月也保持14%的高增速。客流量回升为香港零售业带来盎然生机,2014-2016“三年冷冬”业已结束春回大地。香港2018年首两月零售业总销售同比上升15.7%,对比去年首两月3.2%的跌幅。其中珠宝钟表及名贵礼物零售额同比增21.0%,服装同比增19.5%,药物及化妆品同比增17.4%,占据涨幅前三甲。我们认为内地游客回归短期内仍受消费升级和有利汇率因素的推动,而未来受益粤港澳大湾区政策,随着新基础建设相继落成,我们乐观估计长期将释放约2270万/年的新增客流。

重申高性价比定位正迎合中产消费升级,品牌迅速下沉三四线城市

六福以其中高端轻奢定位和高性价比产品瞄准内地中产阶级,正迎合三四线城市消费升级和全民富二代趋势。随三四线城市居民消费能力和理念向一二线城市居民靠拢,全民对中高端非必须品的消费需求增强。但三四线城市居民收入仍然较低,因此对消费品价格较敏感,追求高性价比商品。六福作为最具代表性的高性价比港资珠宝品牌,以实惠保质的形象深得中产阶级消费者的欢心。配合产品定位,六福在内地门店扩张以三四线城市为主,分销渠道以加盟店为主,自营店为辅。对比周生生所有门店均为自营店,周大福自营店占比高于加盟店,六福依靠本土加盟商的本地化优势,降低存货库存压力,有效提高利润率水平,且以最快速度扩张市场下沉三四线城市。公司上半年营收只有34.4%来自内地,但盈利却52.0%来自内地。随三四线城市的加速布局,公司将进一步享受由消费升级带来的巨大市场。

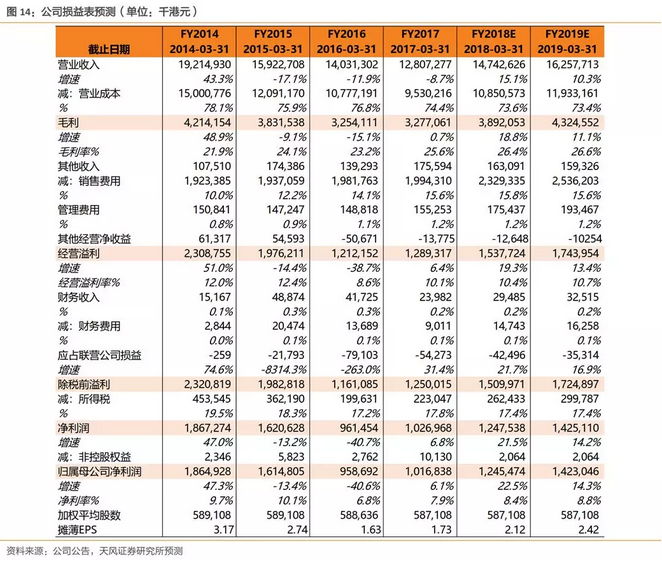

估值方面,六福当前PE为17x,略高于刚被调出港股通的周生生的13x,明显落后于周大福的28x。我们预期公司FY2018和FY2019 EPS分别为2.1港元和2.4港元,对应P/E 20x和17.5x,维持目标价42港元,重申“买入”。

风险提示:宏观经济与零售行业疲软,珠宝饰品销售不及预期等。(编辑:艾宥辰)