如果以内房股在2017年的上涨调性,央行在4月17日的定向降准这一利好或被放大,直接刺激板块全线拉升。

然而,在中美贸易战阴云笼罩,以及楼市调控政策未见松绑的当下,以4月18日内房股的表现来看,央行这一降准政策虽对内房股有提振作用,但也动力不足,总体来看,板块还是表现较为疲弱。

其实,此次定向降准并不能对房地产市场形成直接利好,而业界依然对资金变相流入房地产板块抱有侥幸心理,由此内房股也相应有些反映。

智通财经APP注意到,内房板块在2017年享受了大涨行情。但是进入2018年,受宏观环境影响,这一板块也备受煎熬,陷入较为长久的回调僵局。至于板块上升通道何时再度打开,还有待观察。

内房股短暂的全线飘红

4月17日收盘之后,央行官网宣布,为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

央行表示,降准释放的资金略多于需要偿还的MLF。以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,大部分增量资金释放给了城商行和非县域农商行。

此一降准政策出来之后,各大券商连夜召开电话会议进行解读,无论是银行、地产还是固收、环保、机械等行业分析师都认为这一政策利好板块发展。

具体到地产板块,智通财经APP认为,这次降准是在前期资管新规、表外资产处理让市场资金面收紧的情况下适度保持流动性的一个办法,不代表货币政策出现变化。

在房地产去杆杆和“房住不炒”的大背景下,房地产政策放松的可能性较小,如房地产税紧锣密鼓的推进就是附证。所以,短期来看,资金通过流动性释放变相进入房地产板块的概率也较小。

值得一提的是,市场对于这一降准动作利好房地产还是有所期待。因此在4月18日早盘一开始板块高开,出现久违的全线飘红状态。但是好景不长,随后整个板块陡转直下,到最低点时,跌1.3%,此后才开始逐步回升,其中虽有个股依旧上涨,但整体来看,板块上涨动力较小。

(行情来源:富途证券)

良好基本面将支撑板块上升

2017年,内房股板块疯涨,一、二、三线内房股齐飞扬。富途证券数据显示,2017年,整个板块累计涨幅为110.21%;而从2018年至今,板块涨幅仅为5.04%。在如今陷于长期低迷状态的内房板块,是否还能再迎上涨行情?

智通财经APP认为,目前该板块虽然受宏观环境等因素拖累处于回调期。不过支撑板块上升的基本面情况却是趋好的。待这些“阴云”散去,加上房企利好业绩刺激,板块或能再度打开上升通道。

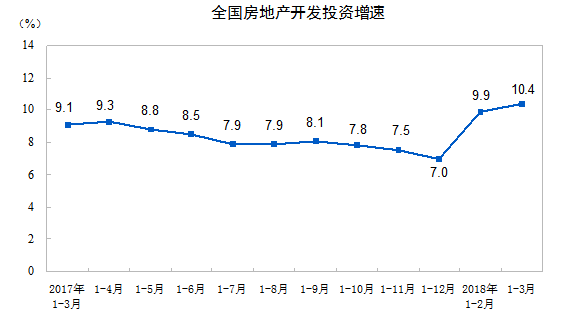

值得一提的是,就在央行宣布定向降准的当天,国家统计局也公布了2018年1-3月份全国房地产开发投资和销售情况。

数据显示,2018年1-3月份,全国房地产开发投资21291亿元,同比名义增长10.4%,增速比1-2月份提高0.5个百分点。其中,住宅投资14705亿元,增长13.3%,增速提高1个百分点。住宅投资占房地产开发投资的比重为69.1%。

1-3月份,商品房销售面积30088万平方米,同比增长3.6%,增速比1-2月份回落0.5个百分点。其中,住宅销售面积增长2.5%,办公楼销售面积下降2.8%,商业营业用房销售面积增长9.6%。商品房销售额25597亿元,增长10.4%,增速回落4.9个百分点。其中,住宅销售额增长11.4%,办公楼销售额下降8.2%,商业营业用房销售额增长7.9%。

中金公司在4月17日的研报表示,1-3 月全国房地产开发投资额维持高位、新开工大超预期。其判断未来伴随一二线市场推盘提振和基数走低,叠加三四线城市持续去库存利好,全年商品房销售面积正增长几乎是确定性事件。

另外,中金公司认为房地产基本面超预期表现有望一定程度上缓解市场对信贷收缩风险的担忧,提振近期相对低迷的板块情绪。考虑全年基本面趋好,龙头房企销售、业绩增速强劲且板块估值已调至低位,近期板块已超调,建议投资人逢低吸纳,港股推荐龙湖(00960)、 碧桂园(02007) 、中海(00688) 、世茂(00813)、龙光(03380)和合景泰富(01813)。

龙头房企强劲表现值得关注

智通财经APP注意到,在楼市调控政策持续进行之时,龙头房企的销售也再度创下新高。

据了解,3月下旬以来,各地房地产市场掀起新一轮调控热潮,新政出台之密集让人目不暇接。据不完全统计,今年两会以来,已经有包括大连、昆明、杭州、长沙、武汉、深圳、西安、广州、成都、南京在内的10多个城市发布了楼市调控新政策。

对于这些调控政策,房企也积极采取高周转模式,加大去化力度来应对。

数据显示,碧桂园在2018年一季度实现合同销售金额约1879.7亿元,同比增长24.76%。恒大、万科紧随其后,分别以1618.7亿元和1542.6亿元分列第二、三位。

根据东方证券4于17日的研报显示,1-3 月 TOP10 房企实现销售金额 8938亿元,同比增长22.4%,市占率达到34.9%,较2017年底提高了10.7个百分点,集中度继续大幅提升。此外,10-20 名、20-50 名房企,50-100 名房企销售金额的同比增速分别达到 29.1%、36.7%、37.1%,销售金额的增速均远远高于全国商品房销售金额,龙头房企表现依旧超越市场。

东方证券指出,房地产行业销售和投资开工均好于预期,表明当前投资人对于地产行业预期过于悲观,地产公司整体业绩确定,估值较低,投资价值凸显。在此时点其看好低估值蓝筹和高成长龙头这两条主线。

天风证券也在研报中表示,长期来看,在行业集中度快速提升的大背景下,依旧坚定看好优质地产公司和板块的投资价值,首推龙头,同时看好集中度提升速度远快于龙头的二线品种。