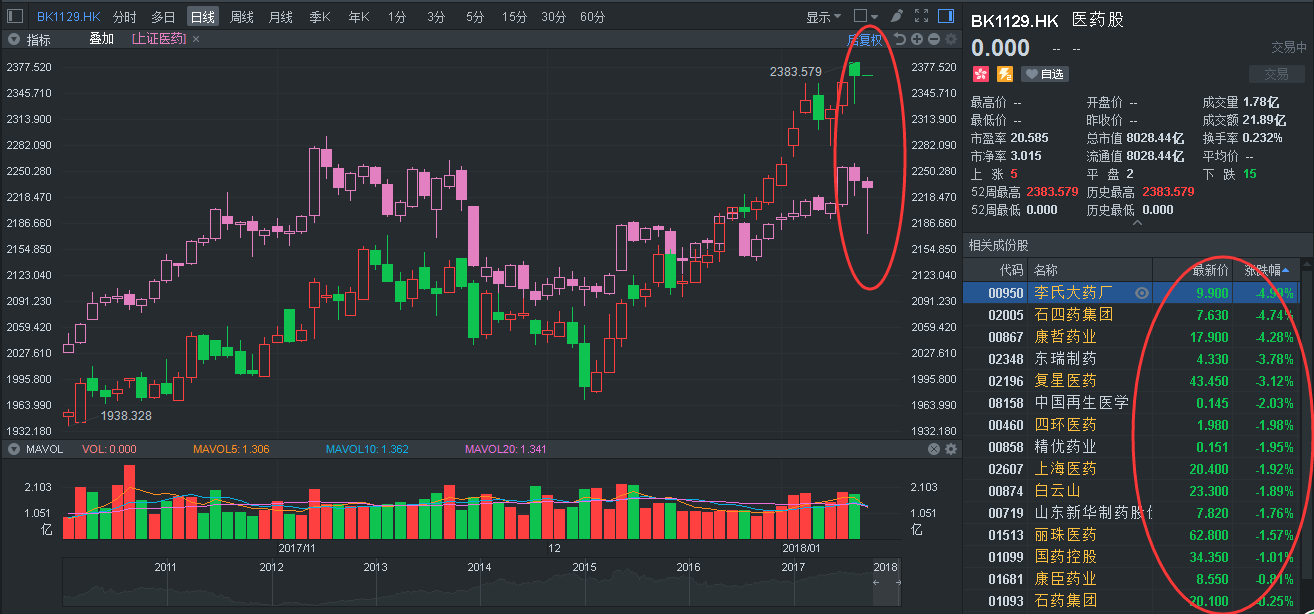

近期的医药股简直是“溃不成军”,多只牛股连续大跌,就哪怕央行降准释放4000亿增量资金的刺激,也丝毫未能对该板块打一剂“鸡血”。智通财经APP观察到,A股上证医药指数连续“带绿帽”,4月18日更是一根长长的下影线打下来,最低跌超2多个点;H股的医药板块同样没有起色,“要死不活”。

行情来源:富途证券

A、H陷“双水”,这似乎与“今年是医药股的投资大年”格格不入。那此次医药板块大跌究竟是泡沫的挤兑还是回调带机会?机构投资者也是争论不休,部分认为,在目前不确定性上升中,资金一般倾向回避涨幅较大的股票;而部分机构则认为,医药企业景气向上的逻辑未改,后市仍将有所表现。

但就智通财经APP分析,更认同“医药企业景气向上的逻辑未改,后市仍将有所表现”的观点,毕竟在中国医药改革的当下,优胜劣汰或恒指恒强的局面形成的并不彻底,尤其是研发驱动型药企的估值修复仅仅才刚开始。

以港股千亿市值级别来说,仅有中国生物制药(01177)(市值约1317元,单位下同)、石药集团(01093)(市值约1254亿元)、复星医药(02196)(市值约1082亿元)这三家,更多的全集中在200-500亿元这个区间。

当然,或许你会说,造成这样的想象是港股的流动性限制了其估值,但作为一个面向14亿人口以及医疗资源短缺的国家,港股仅三家过千亿的药企,显然说不过去。因此,随着后市改善,南向资金稳定,大逻辑不变的情况,港股显然将会有更多优质药企涌现。

而在这个节点,港股药企普遍回调之际,抄谁的底合适?智通财经APP还是此前的观点,“先找龙头”,比如在2017年得到了验证的石药集团。截至目前,该股仍旧保持较好的涨幅,72个交易日涨了近26个点,交易量19.15亿股,多个交易日呈现放量式上涨。

行情来源:富途证券

成绩总能让人欢喜

为何智通财经APP坚定看多石药,这与他的业绩是分不开的。

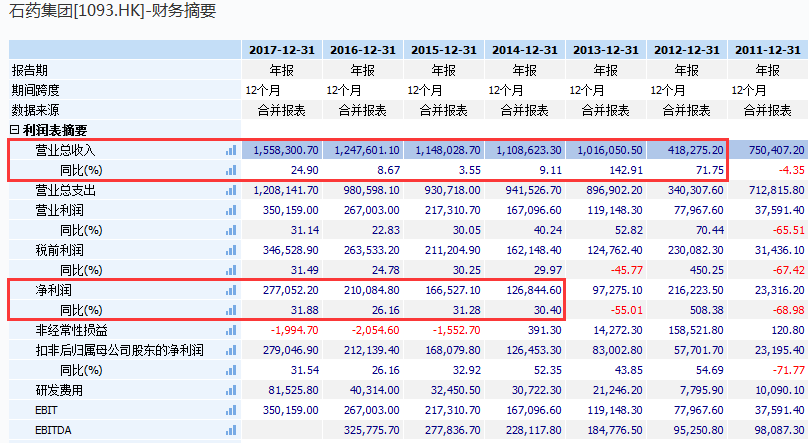

财报显示,2017年业绩,该公司实现收入总额约154.625亿元,同比增加25%;毛利约93.46亿元,同比增加约48.1%;经营溢利约34.82亿元,同比增加31.4%;股东应占溢利约27.705亿元,同比增加31.9%;每股基本盈利45.48港仙,拟派每股末期股息15港仙。

就营收、净利润同比正向增长看,这已是石药连续第4年拿到如此好从成绩,而单论营销同比正增长则可追溯到2012年,约71.75%。毫不夸张来说,石药就是白马股中的绩优股。

创新药是业绩保护伞

而细看石药业绩保持较好增速的原因,主要受益成药、创新药。

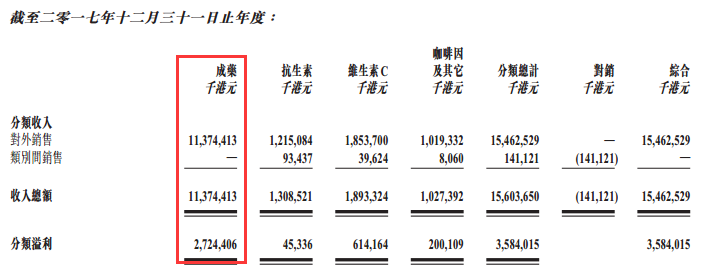

2017年,该公司成药业务销售收入增加26.8%至113.74亿元,其中创新药持续增长强劲,销售收入达到65.82亿元,增加37.9%。而创新药收入占集团收入总额由2016年的38.6%进一步增加至本年度的42.6%。

创新药表现抢镜,就不得不提恩必普。期内,该产品因为新纳入国家医保目录(乙类),销售收入同比增长35%,其中注射剂增长42%,软胶囊增长28%。

其实,在此前,恩必普的就一直保持较好的销量,2013-2016年注射剂复合增长率达到61.97%,胶囊复合增长率达到26.20%。虽然恩必普在脑用血管用药市场中占有率未超过15%,同时该品种专利保护期限为2023年,但为影响其造血能力,如2016年销售收入达到26.48亿元。

同时,由于大多数地区已经开始执行新版国家医保目录,先不讨论专利到期因素,恩必普2018年的销售额有将继续实现35%的强劲增长。简单来说,这几年仍将是营收主力。

再说创新药欧来宁。该产品实际上自上市以来,销售就未差过,从2013年-2016年复合增长率达到21.72%。2016年销售收入达到10.73亿港元,2017年销售额增速更是提升至22%。

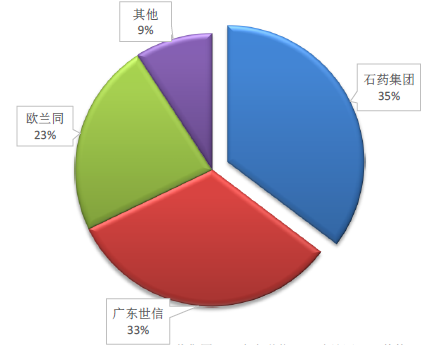

目前,欧来宁胶囊进入12个省份的医保目录,注射剂进入21个省份的医保目录,仅有两个竞品(哈三联、广东世信),但2011-2015年,该药物坦市场格局发生巨变,石药的欧来宁市场占有率排名第一位。就这一市场份额来,2018年的变现或将进一步拉升。

心脑血管病药物玄宁,其销售额增速从2016年的14%提升至2017年的47%。因为该公司已经开展了玄宁与络活喜在高血压治疗中的临床比较研究,玄宁的疗效与络活喜类似,但安全性优于络活喜。未来石药有望用“质量、安全性”吃掉络活喜的市场,提高销售额,利好公司业绩。

而肿瘤药也是亮点频频。2017年,该公司抗肿瘤药收入10.3亿元,同增72.9%。核心品种多美素、津优力、艾利能和诺利宁均受益于终端销售扩展,其中津优力新进2017版全国医保目录后获快速增长。

就拿防治非髓性肿瘤患者在接受放、化疗后引起的白细胞减少症的津优力来说,该药物是2012年上市的,发展到2017年三季度,竞品齐鲁在长效制剂的市场份额略超了石药。但我们从该产品过去几年的表现来看,潜力不容小觑,2013-2016年这三年的复合增速达到了188%,而随着进了医保,预计该产品会得放量增长,或在2019年迎来销售峰值,达到14亿元的规模。

与此同时,该公司的白蛋白紫杉醇已在2018年2月获批准上市,借助公司强大专业的销售平台,有望凭价格优势实现快速进口替代。因为其定价约为原研药凯素的60%,治疗费用约为1万-1.5万元人民币/疗程,对比力扑素(紫杉醇脂质体)治疗费用约为7300元人民币/疗程。因此,就价格上是很有优势的。

并且,截至2017年底,石药的抗肿瘤药物已经覆盖400家医院,公司计划2018年再覆盖另外100家医院。同时,2018年公司计划在2017年底已有720名销售代理的基础上另外新增580名销售代理,若将这些渠道嫁接到该公司的白蛋白紫杉醇产品上,2018年完全有望实现3个亿左右的销售额。

此外,2017年,因为维生素C产品价格大幅回升,该业务录得经营利润6.14亿元,要知道2016年仅为2600万元。并且,石药已经启动了将维C这块与咖啡因一同分拆至A股上市,因为是控股子公司,未来仍将会并表到母公司,所以业绩上完全不用担心“被掏空”的情况,而且如果进展顺利,届时完全有望借助A股提高港股的估值。

未来费用率将维持高位

创新药给力,石药跟重要的一个投资逻辑是研发。

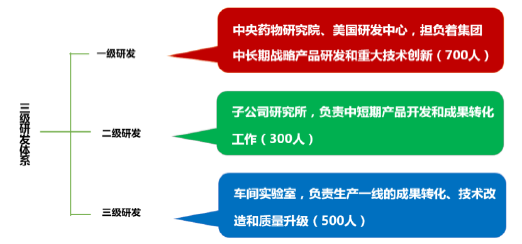

目前,石药研发方面形成一个开放式的研发体系,即“两国三级六联盟十二联合实验室”的体系。创新体系在2016 年获得国家科技进步二等奖;内部建设三级的研发体系,外部开展产研(联盟)合作。

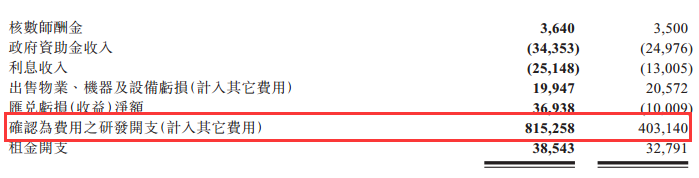

按智通财经APP此前在该公司调研时了解到信息,石药每年会将新产品销售收入的8%以上投入到研发的项目上面。而2017年,该公司的研发费用率提升2个百分点至5.3%。全年研发投入约8.15亿元。按管理层这一说法,预计2018-2020年公司研发费用率维持在7-8%的高位。

截至期内,该公司在研新产品约200个,主要集中在心脑血管、代谢类 疾病(如糖尿病)、肿瘤、精神、神经等领域,其中在新靶点大分子生物药、细胞免疫治疗及 干细胞领域25个,小分子新药12个及原化药3类新药(现在新分类为3类或4类药品)共55个 (其中48个已获临床批件)。

复方左旋氨氯地平阿托伐他汀钙片、rE4、注射用匹诺塞林都是重磅大家伙。

注意在研产品外,石药仿制药一致性的工作也推进迅速。从港股标的中来看,石药手握多个一致性评价产品,处于前列。

4月12日,石药表示,自己的阿奇霉素片(0.25g及0.5g))已获CFDA批准通过仿制药质量和疗效一致性评价,成为国内该品种首家通过一致性评价的企业。

根据样本医院的数据,2017 年阿奇霉素的销售额为4.89 亿元人民币,辉瑞的原研药希舒美占有阿奇霉素44%的市场份额,石药的阿奇霉素片仅占0.4%的市场份额。在“谁先过,谁有招标优惠”的总政策下,石药有望迅速抢占原研药以及其他仿制药的市场份额。

结合石药过硬的业绩、增速较好的现有产品以及良好的储备产品,该公司前景显然具有较强的确定性的。尽管44倍动态PE较港股药企平均的30倍高出不少,但作为港股医药研发龙头股,估值溢价也在情理之中。(田宇轩/文)