原本做着借壳美梦,却被重组新规重拳打醒,恒大(03333)的梦还做得下去吗?

7月20日晚间,嘉凯城集团股份有限公司(简称“嘉凯城”)(000918)一则公告,再次引发外界对恒大收购其部分股份的关注。根据该公告,恒大要约收购期已满,但嘉凯城尚未收到恒大的要约收购结果,以致于公司股票开始停牌。

截至智通财经发稿,恒大依然未发布要约结果。那么,在这场“郎有情妾有意”的收购里,恒大到底在卖什么药?

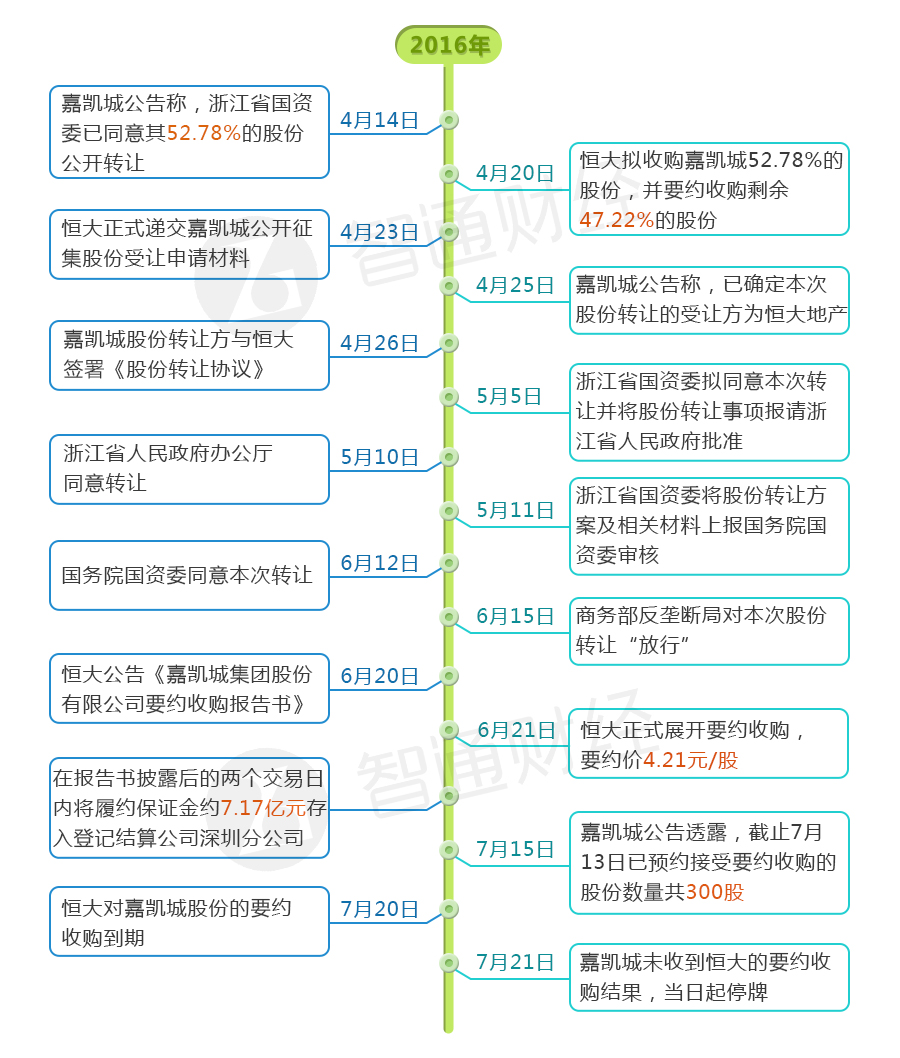

(恒大收购嘉凯城部分股份时间轴)

H股估值低 恒大欲借壳回A股

4月25日,嘉凯城发布公告称,恒大地产将以3.79元/股从浙商集团、杭钢集团、国大集团受让嘉凯城约9.52亿股股份,合计金额约36.1亿元,占总股本52.78%。此次收购完成之后,恒大地产将取代浙商集团成为嘉凯城的控股股东。

在外界看来,嘉凯城的A股上市平台是恒大最看重的,恒大以36亿元的成本获得了回归A股最宝贵的壳资源。众多分析都认为恒大在港股市场估值太低,想要借壳回A股提升市值。

据了解,目前在香港上市的内地房产股与A股地产股估值差距较大。内地房企拿地、开发、销售的模式比较落后,而境外资本市场更看重公司持续盈利能力和现金流,这是内地房企的软肋,因为内地房企普遍负债率高。截至7月21日收盘,万科A的市盈率为56.4倍,绿地控股为13.6倍,而港股的恒大仅为5.9倍。

智通财经了解到,早在两年前,恒大回A股的计划便初露端倪。2014年,恒大以约58.5亿港元的价格回购了17.63亿股股票。2015年,恒大共回购约19.23亿股,涉及资金102.99亿港元。目前,恒大大股东的持股比例已达74.33%,逼近75%的大股东持股红线,恒大只需再回购0.67%的股份,就可以对公众股东发出要约收购。

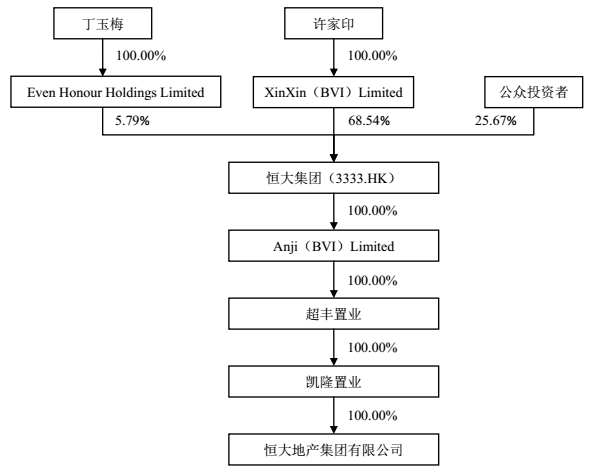

(恒大与实际控制人及各级股东之间的股权及控制关系)

恒大距离私有化仅一步之遥。

境外上市的内地企业想要回归A股上市,目前来看,主要途径是收购A股上市壳资源。数据显示,在中概股回归潮的带动下,A股壳资源十分抢手,仅2015年一年就有50家A股壳资源被收购,创下近十年新高。分析人士指出,恒大的这次收购还是很值的。如果恒大能回归A股,不仅能扩大知名度,也有更好的融资平台,包括股价的重新定位、市盈率调整等。

“郎有情妾有意”恒大选中嘉凯城

如何用最小的代价,借到一个最好的壳,考验着恒大的智慧。

按照恒大的说法,嘉凯城是一家具备20多年房地产开发管理经验的开发商,且业务重点布局上海、杭州、苏州等长三角区域,剩余总可售面积接近600万平方米。

这与恒大在业务上有明显的协同增长效应,所以恒大认为,此次收购可以让恒大的土地储备资源变得更加丰富,且进一步增加一二线城市项目数量占比。这只是恒大看上嘉凯城的一个重要原因,有业内人士分析认为,另一个原因或许是嘉凯城“够便宜”。

按照上述收购协议,恒大以每股3.79元的价格,收购嘉凯城52.78%的股权,耗资36.1亿元就达到了控股的目的。虽然因此触发要约收购,但嘉凯城的股价随着“恒大借壳”而一路上扬,其在停牌前一个交易日(7月20日)的收盘价为7.32元,比4.21元/股的要约收购价高出73.87%。

嘉凯城1月28日(近期股价最低点)至停牌前股价走势图

要约收购价明显低于二级市场股价,自然导致几乎没有股东愿意卖掉手中持有的嘉凯城股份给恒大。而根据嘉凯城7月15日发布的公告,截至7月13日收盘,预受要约的股份数量合计仅300股。

虽然目前最终的受让结果还未公布,但正常情况下,恒大或并不会为要约收购再费巨资,最终结果很可能是只付出36亿元左右的代价就“买下”嘉凯城。

当然,郎有情还得妾有意。浙商集团等大股东为何要转让嘉凯城股权?

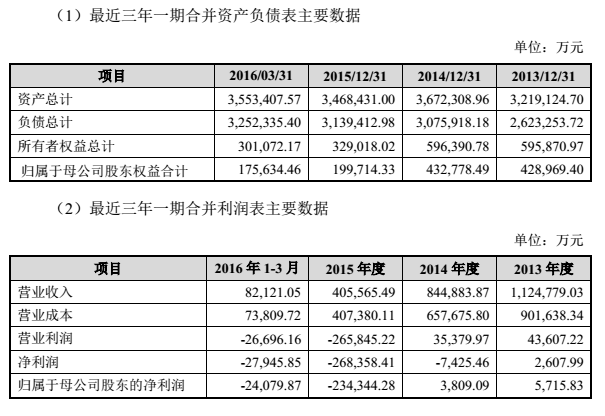

事实上,嘉凯城卖壳背后是业绩的不断下滑。据其年报披露,其2012年至2015年业绩不断下滑,在2015年更是出现了23.43亿元的巨亏,净资产缩水超过50%。在住宅业务乏力,商业地产回报“遥遥无期”的现实下,浙商集团等大股东似乎失去了信心,借股份制改造的契机转手。

(嘉凯城最近三年及2016年一季度主要会计数据)

今年4月份,嘉凯城公告宣布,公司国有股东浙商集团、杭钢集团和国大集团以公开征集受让方的方式,以不低于3.79元/股的价格联合协议转让9.52亿股公司股份。

当时,嘉凯城公告对于股权受让方的资质进行了严格限制,要求受让方是房地产开发企业,2015年销售金额不低于2000亿元,销售面积不低于1500万平方米,而且公司目前拥有开发建设项目数不少于300个等等。因为各项条款几乎为恒大量身定制,引发业内猜测。

之后嘉凯城的公告也证实,受让方正是许家印控制的恒大。而且,从恒大的财务状况来看,其现金流充裕,这也是嘉凯城选中其作为“情郎”的原因之一。

据了解,恒大2009年底现金余额仅为143.8亿元,而2015年底达到1640.2亿元,已经是当年的11倍多。不过,智通财经注意到,根据今年5月评级机构发布的数据显示,恒大地产是中国198家上市房企中负债最多的两家公司之一。

“黄粱一梦”,借壳成了借包袱?

无论此次恒大要约的结果如何,在外界看来,6月17日中国证监会《上市公司重大资产重组管理办法》(简称“新规”)征求意见稿的出台,给恒大借壳一记重拳,将其推入尴尬境地。

智通财经研究中心总监万永强认为,在新规出台之前,恒大原本想通过借壳嘉凯城,将港股资产逐渐拆分挪到A股市场,这本来是恒大回归A股的捷径。但是,出人意料的是,为了抑制借壳热而出台的新规十分严格,要想借壳回归俨然要重走一遍IPO的路,不仅耗时,还大大增加许多不可控风险。

近几年,资本尤其青睐资产重组上市公司的炒作机会。今年年初,资本市场中的“壳资源”迎来了爆炒行情。为了抑制投机“炒壳”和规避借壳的“类借壳”重组,被称为A股史上最严重组“新规”的出台。

具体来看,“新规”对借壳上市认定标准的条款进行了修改和增补,比如,认定指标从原有的资产总额单项指标调整为资产总额、资产净额、营业收入、净利润、股份等五个指标,让上市公司规避“借壳”的财务操作难度加大。

据同花顺iFind数据库统计显示,今年以来,共有117家上市公司宣布重组事项失败,其中36家上市公司重组失败发生在6月17日之后。

突然的监管风暴,让许多高喊私有化退市的企业忽然没有了下文。智通财经注意到,受人瞩目的万达商业(03699)等企业,近日也鲜有私有化更进一步的消息。

在此重拳之下,恒大不知要何时才能实现借壳A股的美梦。智通财经了解到,恒大此次要约收购经过“层层审批”,成为控股股东已是“板上钉钉”之事。有分析人士提出疑问:“这样一来,恒大做这个大股东还有何意义?”

万永强认为,目前来看,恒大作为嘉凯城第一大股东的位置是坐实了,其接下来将有何动作,还待观察。如果恒大不走借壳这一步,那就只能是部分资产注入嘉凯城,这或许不是其初衷。此前,恒大曾于2002年借壳琼能源(绿景控股前身),随后又在2006年退出,之后恒大于2009年在香港上市。恒大这次借壳会玩出什么花样,令人拭目以待。