智通财经APP获悉,周大福(01929)公布3月止第四季经营数据,高盛发表报告称,显示内港澳同店销售较预期强劲,主要受消费能力强劲及旅客消费带动。季内金价虽录得同比9%增幅,销量增长仍带动同店销售增加。相信对营运杠杆将造成正面影响,尤其展现于香港业务,由于租金下降致营运开支占销售之比重减低,旅客增加及汇率因素仍将于近期为零售商之利好因素。

高盛表示,目前估值合理,评级维持“中性”,目标价8.6元。相信同业六福(00590)也会受惠于相关利好因素,对六福评级“买入”。

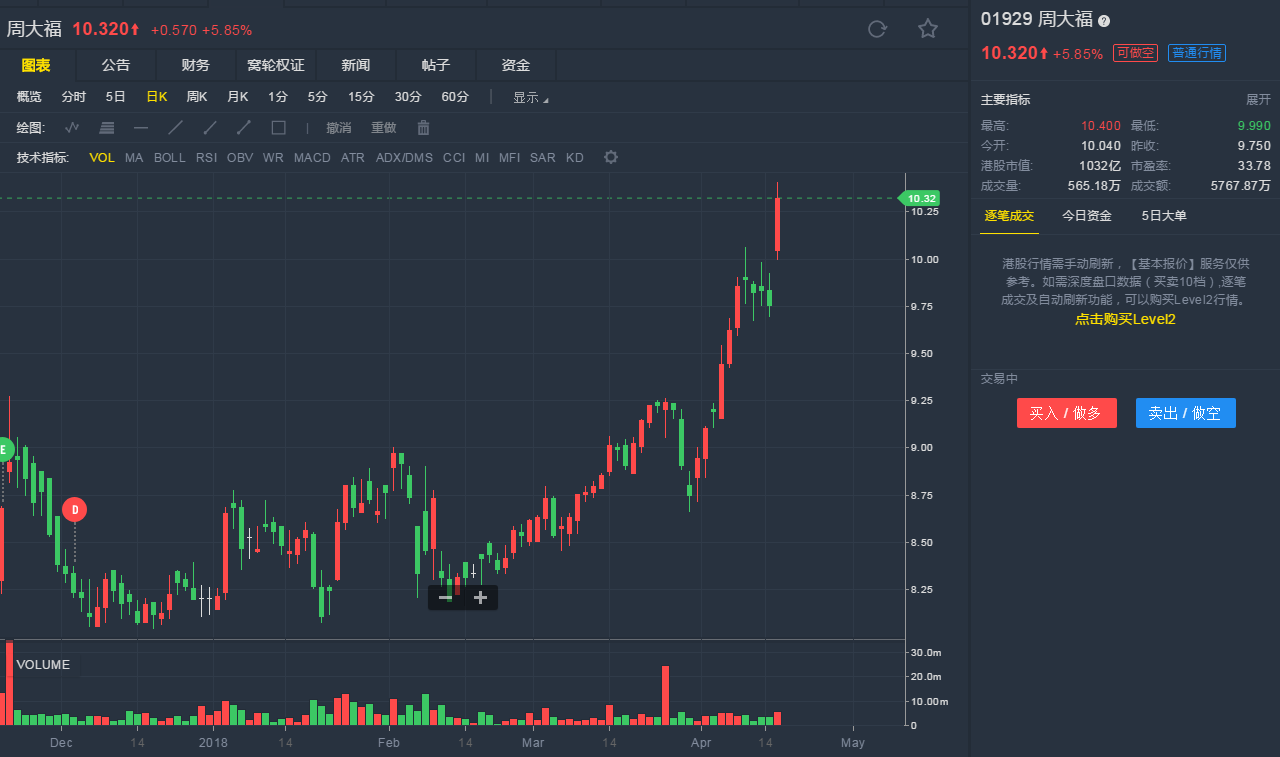

截至4月17日11:03,周大福涨5.85%,报10.32港元。

行情来源:老虎证券

行情来源:老虎证券